Principales conclusiones:

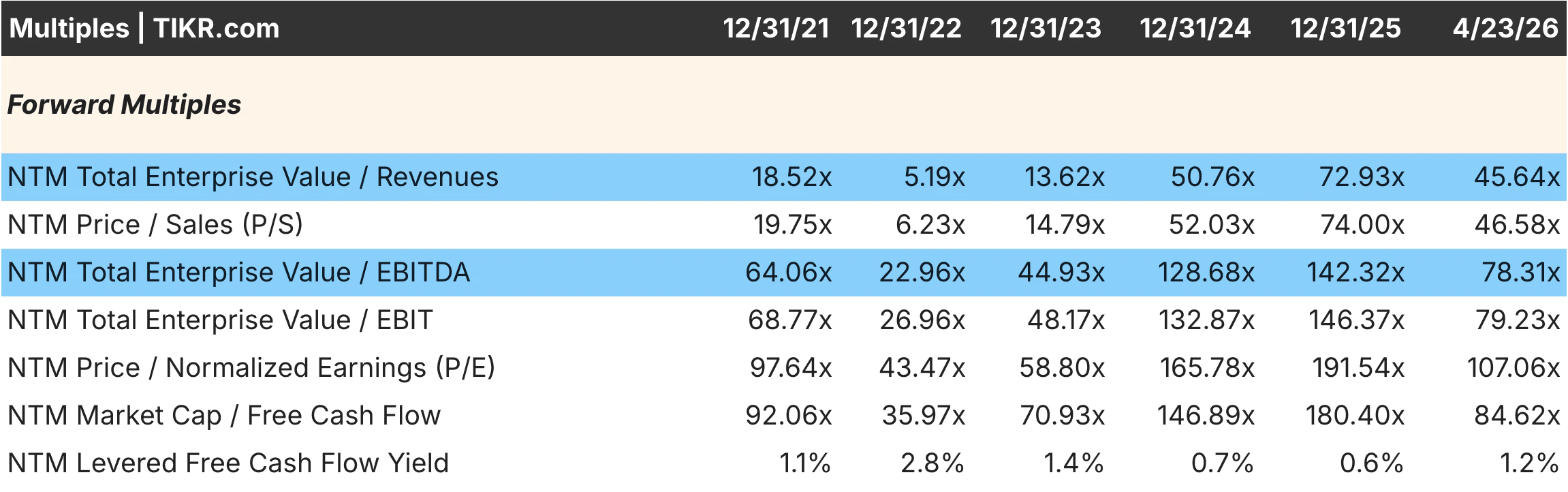

- Palantir cotiza hoy a aproximadamente 107 veces el PER previsto y 78 veces el EV/EBITDA previsto, una prima que se ha reducido desde su máximo de 142 veces el EV/EBITDA a finales de 2025 pero que sigue representando una de las valoraciones más altas de todo el sector del software, mientras que NVIDIA cotiza a aproximadamente 24 veces el PER previsto y 19 veces el EV/EBITDA tras su propia compresión significativa desde sus niveles máximos.

- La diferencia de múltiplos de ingresos es el dato más llamativo de esta comparación: Palantir cotiza a aproximadamente 46 veces EV/ingresos futuros frente a las aproximadamente 13 veces de NVIDIA, lo que significa que los inversores están pagando tres veces y media más por dólar de ingresos que NVIDIA, a pesar de que NVIDIA crece más rápido en términos absolutos.

- El margen operativo de Palantir mejoró de un 26,66% negativo en 2021 a un 31,59% positivo en 2025, una de las inflexiones de márgenes más espectaculares de la historia del software empresarial, mientras que el margen operativo de NVIDIA pasó de un 20,68% a principios de 2023 a aproximadamente un 60% a principios de 2026, a medida que la demanda de chips de IA superaba a la oferta.

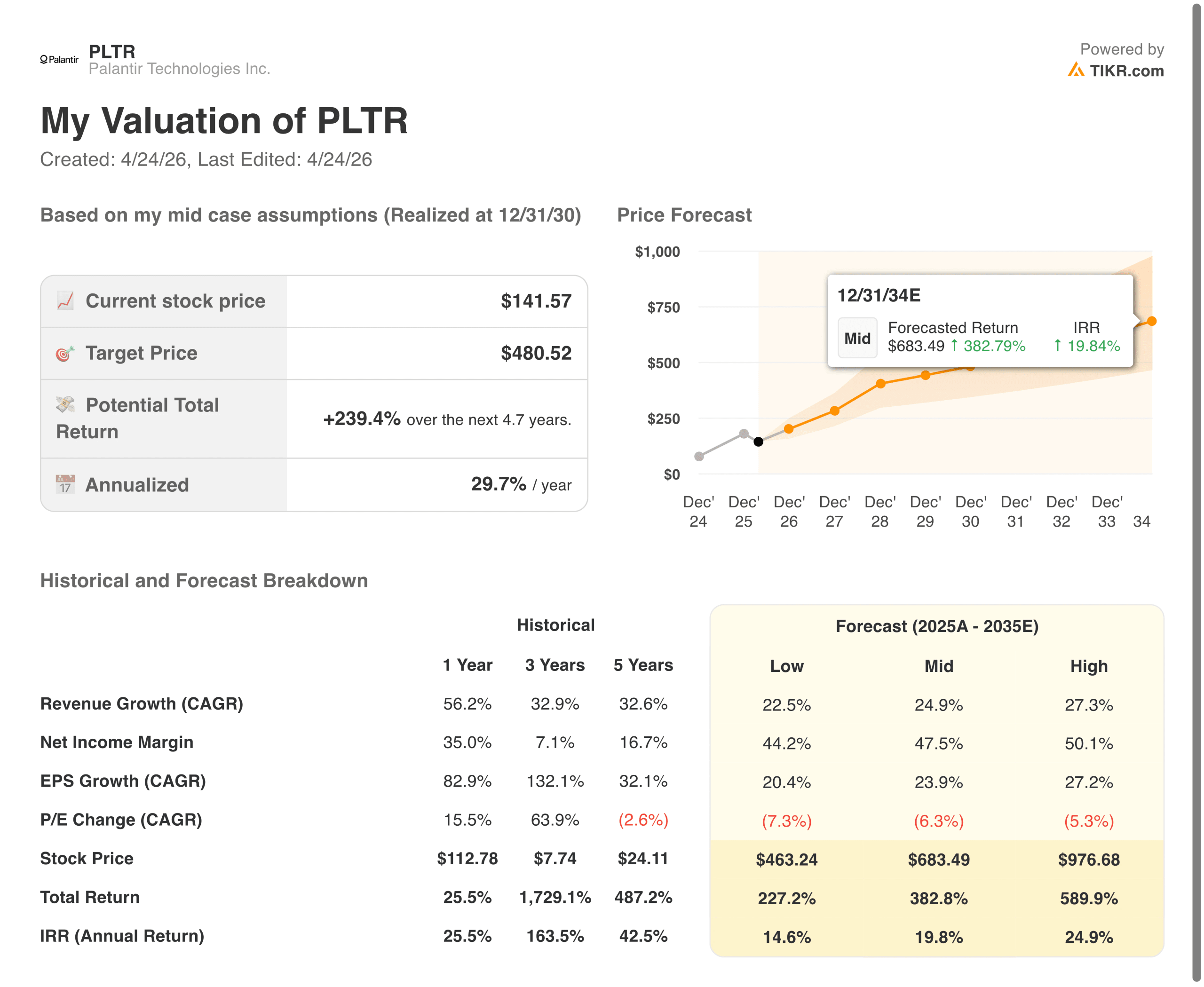

- Según las hipótesis intermedias, el modelo de TIKR sugiere que Palantir podría ofrecer una revalorización total de aproximadamente el 239% hasta 2030 con una rentabilidad anualizada de aproximadamente el 30%, mientras que NVIDIA implica una revalorización de aproximadamente el 151% hasta 2031 con una rentabilidad anualizada de aproximadamente el 21%, y la diferencia refleja tanto las hipótesis de mayor tasa de crecimiento de Palantir como su mayor riesgo de múltiplo inicial.

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratis)>>>

Este es el binomio más debatido en la inversión en IA en estos momentos. Software frente a hardware, contratos gubernamentales pegajosos frente al dominio de los centros de datos. Un valor cotiza a 107 veces los beneficios futuros, mientras que el otro lo hace a 24 veces.

A primera vista, Palantir parece cara y NVIDIA, barata. Pero la verdadera cuestión es más matizada: ¿qué tiene que ofrecer cada título para justificar su precio y cuál tiene un camino más realista para conseguirlo?

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

Una apuesta por el software frente a una apuesta por el hardware en la misma megatendencia

Palantir(PLTR) crea software de inteligencia artificial y análisis de datos para organismos públicos y grandes empresas. Sus plataformas, Gotham y Foundry, están profundamente integradas en las operaciones de los clientes tras años de implantación, lo que genera unos costes de cambio que la mayoría de las empresas de SaaS nunca alcanzan. La plataforma AIP, más reciente, está ampliando su alcance comercial al hacer accesible la implantación de la IA sin necesidad de equipos técnicos especializados.

NVIDIA(NVDA) diseña las GPU que alimentan la inmensa mayoría de los procesos de entrenamiento e inferencia de IA en todo el mundo. Su ecosistema CUDA ha creado una dependencia de los desarrolladores que va mucho más allá del propio hardware. La empresa subcontrata la fabricación a TSMC y obtiene márgenes extraordinarios en el diseño de chips, un modelo que ha demostrado ser notablemente escalable a medida que ha crecido la demanda de IA.

La principal diferencia es el carácter de los ingresos, ya que los contratos de Palantir son fijos, recurrentes y respaldados por los gobiernos. Los ingresos de NVIDIA crecen más rápido y con mayores márgenes en la actualidad, pero están más expuestos al carácter cíclico inherente al gasto de capital de los centros de datos.

La diferencia de valoración es grande. La diferencia de crecimiento es menor de lo que parece.

El PER/ingresos futuros de Palantir, de aproximadamente 46 veces, alcanzó un máximo de 72,93 veces a finales de 2025 y se ha reducido, pero aún se sitúa en un nivel que tiene en cuenta décadas de capitalización. El PER previsto de 107 veces y el EV/EBITDA de 78 veces se encuentran entre los múltiplos más elevados de cualquier acción de gran capitalización del mercado actual.

El PER de NVIDIA, de aproximadamente 13 veces, también se ha reducido desde un máximo de 19,51 veces a principios de 2025. Con un PER futuro de 24 veces para un negocio que crece al 70% con márgenes operativos del 60%, esa compresión ha creado un punto de entrada significativamente mejor que el que existía hace doce meses.

Lo que hace interesante la comparación es que los analistas prevén tasas de crecimiento similares a corto plazo. Palantir, con un crecimiento de los ingresos de aproximadamente el 62% en 2026, y NVIDIA, con aproximadamente el 72%, no están tan alejadas. La prima que obtiene Palantir no se debe al mayor crecimiento actual. Se trata de la convicción del mercado de que la economía del software se compone de forma más duradera que la del hardware a lo largo de una década.

Una historia de márgenes acaba de empezar. La otra está cerca de su punto álgido.

La trayectoria de los márgenes de Palantir es realmente impresionante. Los márgenes operativos pasaron de un 26,66% negativo en 2021 a un 31,59% positivo en 2025, una oscilación de casi 60 puntos porcentuales impulsada por el aumento de los ingresos frente a una base de costes en gran medida fija. Los márgenes brutos se mantuvieron estables por encima del 80% en todo momento, lo que confirma que la economía unitaria subyacente siempre estuvo ahí. Con un 31,59%, aún queda mucho camino por recorrer para llegar al 40%-50% que alcanzan las empresas de software más maduras.

Los márgenes de NVIDIA cuentan una historia diferente, ya que los márgenes operativos cayeron al 20,68% a principios de 2023 antes de subir a aproximadamente el 60% a principios de 2026, ya que la demanda de chips de IA creó poder de fijación de precios en medio de una oferta limitada. Los márgenes brutos alcanzaron un máximo cercano al 75% antes de comprimirse ligeramente hasta el 71% a medida que la mezcla de productos se desplazaba hacia configuraciones de mayor volumen.

La dirección del viaje importa tanto como el nivel actual. Los márgenes de Palantir siguen creciendo y tienen margen de mejora. Los de NVIDIA ya son excepcionales y es más probable que se enfrenten a una presión creciente a medida que se intensifique la competencia y se normalice gradualmente el desequilibrio entre la oferta y la demanda de chips de IA.

Vea lo que opinan los analistas sobre las acciones de PLTR en este momento (Gratis con TIKR) >>>

Qué dicen el consenso y los modelos sobre la rentabilidad a cinco años

La cobertura de los analistas cuenta una historia importante sobre la convicción. Cincuenta y un analistas contribuyen a las estimaciones de NVIDIA para 2026 y 53 cubren 2027, lo que refleja una visibilidad a corto plazo inusual para una empresa de este tamaño. Las estimaciones de Palantir para 2026 cuentan con 28 colaboradores, que se reducen a 13 para 2028, lo que indica que la trayectoria de crecimiento comercial a largo plazo conlleva una incertidumbre significativa.

Desde el punto de vista del modelo, el caso medio de Palantir apunta a unos 480 dólares para diciembre de 2030, lo que implica un alza total de aproximadamente el 239% y una rentabilidad anualizada del 30%. Esto requiere un crecimiento anual de los ingresos de aproximadamente el 25% hasta 2035, con un aumento de los márgenes de ingresos netos hasta el 47,5%.

El caso intermedio de NVIDIA se sitúa en torno a los 500 $ para enero de 2031, lo que implica una revalorización de aproximadamente el 151% y una rentabilidad anualizada del 21%, con un crecimiento de los ingresos de aproximadamente el 20% anual y una estabilización de los márgenes de ingresos netos en torno al 56%.

La diferencia de 9 puntos porcentuales de TIR a favor de Palantir es real, pero también lo es el riesgo de ejecución que conlleva. Mantener un crecimiento de los ingresos del 25% durante una década y, al mismo tiempo, ampliar los márgenes hasta el 47% es un listón muy alto, incluso para una empresa con los costes de cambio y las relaciones gubernamentales de Palantir.

¿Cuál es la mejor apuesta a los precios actuales?

A 107 veces los beneficios futuros, Palantir necesita que la durabilidad de sus contratos gubernamentales, la expansión del margen del software y la adopción del AIP comercial se materialicen según lo previsto. Si una de esas patas se tambalea, se produce una caída significativa de un múltiplo que ofrece poco colchón.

A 24 veces los beneficios futuros, NVIDIA tiene un precio de ejecución sólido, pero no perfecto. El ciclo del hardware acabará moderándose, la competencia se intensificará y el gasto de capital en hiperescaladores se normalizará. Pero 24 veces por un negocio con márgenes operativos del 60%, un crecimiento de los ingresos del 70% a corto plazo y un cuasi monopolio en computación de IA es un riesgo-recompensa muy diferente de la alternativa.

Si los próximos cinco años se parecen a los dos últimos, el modelo de Palantir sugiere una TIR más alta. Si el ciclo de gasto en infraestructura de IA se modera más rápido de lo esperado, el perfil de márgenes y el múltiplo más bajo de NVIDIA proporcionan un aterrizaje más indulgente. En última instancia, la elección se reduce a cuánto riesgo de ejecución está dispuesto a aceptar un inversor por unos 9 puntos adicionales de rentabilidad anualizada.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Cuánto sube cada acción desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!