Principales conclusiones:

- ASML cotiza hoy a aproximadamente 36 veces el PER futuro y 27 veces el EV/EBITDA futuro, cerca del extremo superior de su rango histórico de cinco años, mientras que Taiwan Semiconductor cotiza a aproximadamente 23 veces el PER futuro y 13 veces el EV/EBITDA futuro, un descuento significativo con respecto a su propia historia reciente a pesar de la aceleración del crecimiento de los ingresos.

- La rentabilidad del capital de ASML se recuperó hasta aproximadamente el 46% en 2025, tras un mínimo del 38% en 2024, mientras que la rentabilidad del capital de TSMC alcanzó casi el 30% en 2025 y sigue tendiendo al alza a medida que mejora la utilización de los nodos avanzados.

- Los analistas prevén un crecimiento de los ingresos de ASML de aproximadamente el 19% para 2026 y el 20% para 2027, mientras que el consenso de TSMC se sitúa en un crecimiento de los ingresos de aproximadamente el 35% para 2026 y el 26% para 2027, lo que refleja un perfil de crecimiento a corto plazo significativamente más rápido impulsado por la demanda de chips de IA.

- En casi todas las métricas de valoración a futuro, TSMC cotiza con un descuento significativo con respecto a ASML a pesar de crecer más rápido, generar márgenes en expansión y beneficiarse del mismo viento de cola de la demanda impulsada por la IA en el otro lado de la cadena de suministro.

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratis)>>>

No hay dos empresas más esenciales que éstas para la existencia de semiconductores avanzados. Una fabrica las únicas máquinas capaces de imprimir los chips que impulsan la inteligencia artificial. La otra es el único fabricante en el que se confía para construirlos a gran escala. Si se retira a uno de los dos de la cadena de suministro, se detiene la construcción de toda la infraestructura de IA.

Esa irremplazabilidad compartida hace que la comparación sea interesante, porque el mercado está valorando a los dos de forma muy diferente en este momento. Entender por qué y si esa diferencia está justificada es la pregunta central a la que trata de responder este artículo.

Uno fabrica la única máquina. La otra dirige la única fábrica que importa.

ASML (ASML) posee un auténtico monopolio en sistemas de litografía ultravioleta extrema, las máquinas necesarias para fabricar chips de 7 nm y menos. Ningún competidor fabrica un sistema comparable.

Construir un diseño de este tipo requiere décadas de experiencia acumulada en óptica, mecánica y software que ninguna otra empresa ha sido capaz de replicar, y las barreras de entrada crecen cada año a medida que ASML avanza hacia la EUV de alta AN para la próxima generación de nodos. Cada sistema cuesta más de 200 millones de dólares y requiere años de plazo, lo que da a ASML un extraordinario poder de fijación de precios sobre una base de clientes sin alternativas.

Por otro lado, tenemos a TSMC(TSM), que ocupa el otro lado de esa relación. Como fundición dominante en el mundo, fabrica chips para empresas como Apple, NVIDIA, AMD y Qualcomm, que carecen del capital o los conocimientos necesarios para construir sus propias fábricas.

Su tecnología de fabricación lleva años por delante de la competencia y la diferencia entre los nodos más avanzados de TSMC y la alternativa más cercana sigue siendo enorme. Una vez que el diseñador de un chip lo optimiza para el proceso de TSMC, rediseñarlo para una fundición diferente implica años de reingeniería y conlleva un riesgo significativo de rendimiento.

Lo que distingue operativamente a las dos empresas es la naturaleza de sus ciclos de ingresos. La cartera de pedidos de ASML es irregular, impulsada por decisiones plurianuales de compra de equipos que pueden crear una importante variabilidad trimestre a trimestre.

Los ingresos de TSMC se basan más en la capacidad, ligada a la demanda de chips en los mercados finales de electrónica de consumo, centros de datos y automoción. Esta suavidad confiere al perfil de ingresos de TSMC un carácter más predecible, mientras que la cartera de pedidos de ASML proporciona visibilidad a largo plazo incluso cuando el calendario de pedidos a corto plazo crea ruido.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

El múltiplo de ASML está cerca de su máximo de cinco años. El de TSMC se ha comprimido silenciosamente.

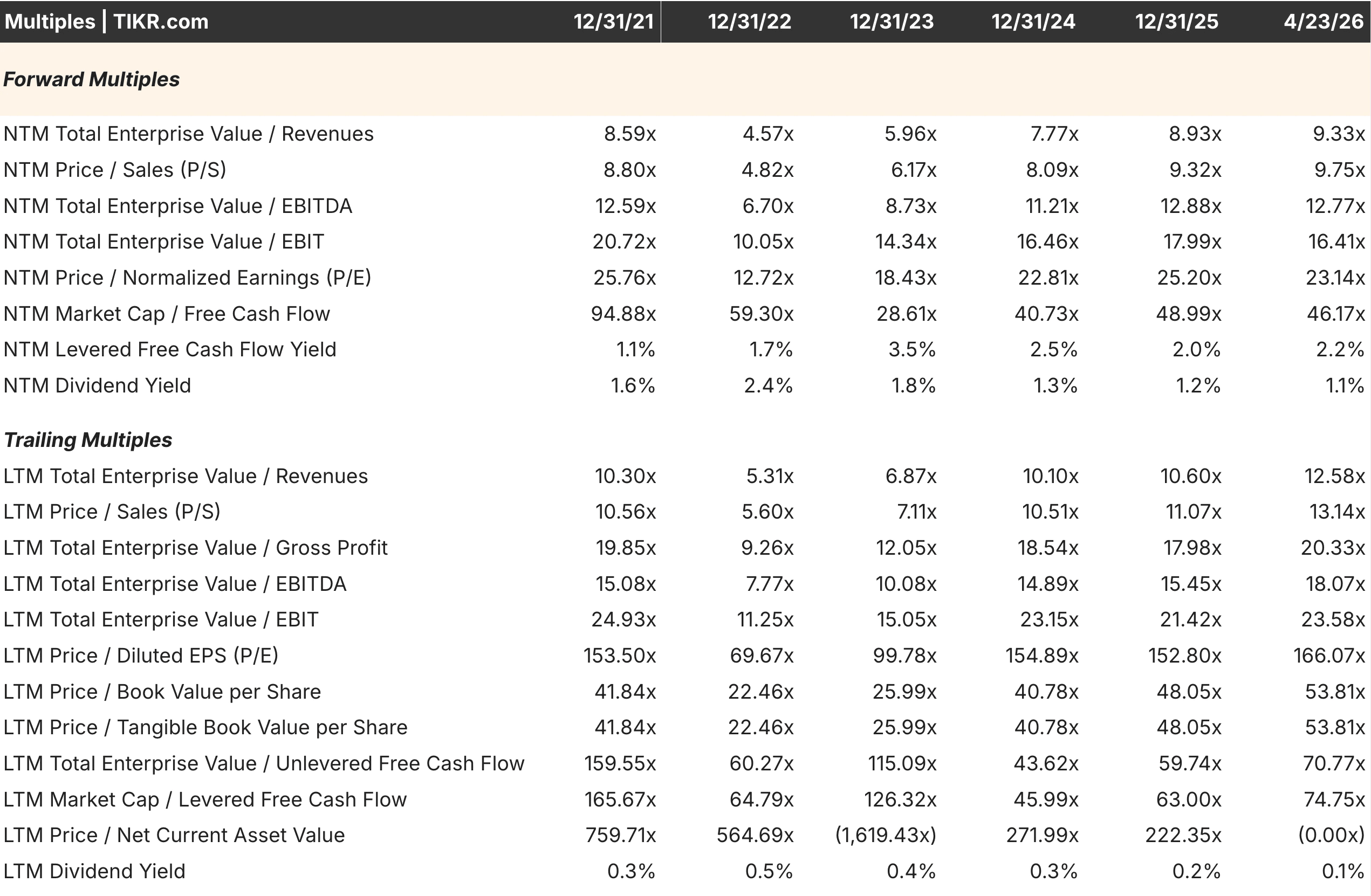

A unas 36 veces el PER futuro y 27 veces el EV/EBITDA futuro, ASML cotiza cerca del extremo superior de su rango histórico de cinco años. Si se observan las tablas de múltiplos, el PER NTM ha oscilado entre 28,69 veces a finales de 2022 y 36,90 veces a finales de 2023, lo que indica que la valoración actual está cerca del máximo establecido durante el periodo de entusiasmo por la IA. El EV/EBITDA NTM de 27,47x refleja igualmente una prima, dejando un margen limitado para la expansión múltiple y requiriendo una fuerte ejecución en la rampa EUV High-NA para justificarse.

El panorama de TSMC es notablemente distinto. El PER previsto de aproximadamente 23 veces se sitúa por debajo de la lectura de 25,20 veces de finales de 2025 y muy por debajo de las 25,76 veces de finales de 2021. El EV/EBITDA NTM de aproximadamente 13x es materialmente inferior al de ASML en términos absolutos y también por debajo de donde cotizó la propia TSMC durante periodos anteriores de máximo optimismo. Para una empresa que está generando un crecimiento más rápido de los ingresos, ampliando los márgenes operativos y mejorando la rentabilidad del capital, el múltiplo comprimido crea un punto de entrada interesante que no estaba disponible hace seis meses.

La divergencia se explica en parte por el riesgo geopolítico. La preocupación de los inversores por la situación política de Taiwán aplica un descuento persistente a TSMC que ASML, con sede en los Países Bajos, no soporta. Si ese descuento es adecuado en relación con la probabilidad real y la magnitud de la interrupción es una cuestión de juicio, pero es evidente que existe en la fijación de precios actual.

Los márgenes operativos de TSMC aumentan, mientras que los de ASML se mantienen dentro del rango

Las trayectorias de ingresos y márgenes revelan dinámicas empresariales significativamente diferentes entre las dos empresas.

Los ingresos de TSMC pasaron de aproximadamente 1,6 billones de dólares NT en 2021 a 3,8 billones de dólares NT en 2025, con una recuperación de los márgenes operativos desde un mínimo del 42,63% en 2023 hasta aproximadamente el 45-46% en 2025, a medida que mejoraba la utilización de nodos avanzados y la demanda de chips de IA llenaba la capacidad. La dirección de los márgenes es ascendente, impulsada por el poder de fijación de precios en los nodos de vanguardia, donde TSMC no tiene competencia, y por un cambio en la combinación de productos hacia chips más complejos y con mayores márgenes.

Los ingresos de ASML pasaron de aproximadamente 18.600 millones de euros en 2021 a 32.700 millones de euros en 2025, una trayectoria impresionante pero acompañada de márgenes más volátiles. Los márgenes operativos alcanzaron un máximo del 35,12% en 2021, se comprimieron hasta el 30,70% en 2022 durante un periodo de elevados gastos en I+D y costes de la cadena de suministro, se recuperaron parcialmente y se sitúan en torno al 34,60% en 2025.

El patrón refleja la heterogeneidad inherente a la construcción y entrega de sistemas que tardan años en fabricarse y reconocerse como ingresos, en formas que no siempre se alinean con la fluidez de la demanda.

Ninguno de los dos perfiles de márgenes es preocupante. La diferencia direccional sugiere que la historia de mejora de la rentabilidad de TSMC tiene más impulso a corto plazo que la de ASML, que ya está operando cerca de la parte superior de su rango de margen histórico.

Vea lo que opinan los analistas sobre las acciones de ASML en este momento (gratis con TIKR) >>>

Qué implican las cifras de consenso hasta 2028

Treinta y siete analistas que cubren ASML prevén unos ingresos para 2026 de aproximadamente 38.900 millones de euros, lo que supone un aumento interanual de aproximadamente el 19%, con un consenso de BPA de alrededor de 31,28 $, lo que supone un aumento de aproximadamente el 27%. Se espera que el crecimiento de los ingresos se mantenga sólido, en torno al 20% en 2027, para moderarse a continuación a alrededor del 9% en 2028, a medida que se normalice la rampa inicial de High-NA EUV. La desaceleración en el último año es digna de mención porque el múltiplo actual incorpora una expectativa de crecimiento duradero que las estimaciones para 2028 no respaldan plenamente.

Para TSMC, 37 analistas prevén un crecimiento de los ingresos en 2026 de aproximadamente el 35% interanual, con un consenso sobre el BPA en torno a los 15,45 $, un 45% más. La tasa de crecimiento se modera pero sigue siendo fuerte, de aproximadamente el 26% en 2027 y el 22% en 2028, a medida que la demanda de chips de IA sigue creciendo. La combinación de un crecimiento más rápido a corto plazo, una mayor base de analistas que contribuyen a las estimaciones a corto plazo y un múltiplo actual más bajo crea una situación difícil de ignorar en términos relativos.

Las estimaciones revelan una situación contraintuitiva. TSMC está creciendo más rápido, tiene más convicción de los analistas en las cifras a corto plazo y cotiza con un descuento significativo con respecto a ASML en prácticamente todas las métricas a futuro.

La rentabilidad del capital revela la calidad de la ventaja competitiva

La eficiencia del capital proporciona otro ángulo para comparar la calidad de cada foso.

El rendimiento del capital de ASML alcanzó aproximadamente el 46,49% en 2025, tras un mínimo del 38,25% en 2024, reflejando el impacto temporal de la elevada acumulación de existencias y el calendario de entrega de sistemas. La recuperación hacia la franja alta del 40% confirma que la economía empresarial subyacente sigue siendo excepcional y que la caída de 2024 fue cíclica y no estructural.

El rendimiento del capital de TSMC se recuperó desde un mínimo del 20,75% en 2023 hasta aproximadamente el 29,94% en 2025, con una tendencia al alza a medida que mejora la utilización de la capacidad avanzada impulsada por la IA. Aunque inferior a la de ASML en términos absolutos, la trayectoria es significativamente positiva y refleja un negocio cuya intensidad de capital está empezando a generar rendimientos superiores a medida que la base instalada de fábricas de vanguardia alcanza escala.

La diferencia de ROIC entre las dos empresas explica en parte por qué ASML ofrece un múltiplo más alto. Una empresa que genera casi un 47% de rentabilidad sobre el capital merece cotizar con una prima frente a otra que genera un 30%. La cuestión es si la prima actual tiene el tamaño adecuado en relación con el diferencial de crecimiento, la trayectoria de los márgenes y el ajuste del riesgo geopolítico.

¿Qué nombre ofrece el mejor punto de entrada en estos momentos?

En casi todas las métricas de valoración a futuro, TSMC parece tener un precio más atractivo que ASML en la actualidad. El descuento futuro del PER de aproximadamente 13 puntos múltiples, la diferencia EV/EBITDA de aproximadamente 14 vueltas y la mayor tasa de crecimiento de los ingresos de consenso apuntan todos en la misma dirección. Un inversor a largo plazo que compre hoy TSMC está pagando menos por un mayor crecimiento a corto plazo que un inversor que compre ASML a los niveles actuales.

La prima de ASML es defendible por motivos de ROIC y por el argumento de que su monopolio es más completo que el de TSMC. Ningún competidor fabrica sistemas EUV. Un puñado de competidores, entre ellos Samsung e Intel Foundry, están intentando desafiar a TSMC, aunque replicar con éxito su liderazgo tecnológico sigue siendo un proyecto de varias décadas. Esa distinción es real y justifica cierta prima.

La cuestión más práctica para los inversores es si la prima de ASML está correctamente calculada, dado que las estimaciones para 2028 muestran una desaceleración significativa del crecimiento y el múltiplo actual se sitúa cerca de su máximo en cinco años.

A 36 veces los beneficios futuros con un crecimiento moderado hacia el 9% en 2028, el margen de error es estrecho. A 23 veces los beneficios futuros, con un crecimiento a corto plazo del 35%, TSMC ofrece un colchón más cómodo contra las perturbaciones macroeconómicas, el flujo de noticias geopolíticas o cualquier debilitamiento del gasto en infraestructura de IA.

Cree su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Cuánto puede subir cada valor a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!