Puntos clave:

- Reajuste de la gobernanza: ONEOK incorporó 2 consejeros independientes en enero de 2026, y los nombramientos de los comités de Auditoría y Compensación afinan la supervisión a medida que ONEOK integra las recientes operaciones y se fija como objetivo flujos de caja más estables.

- Señal de retorno de capital: ONEOK aumentó su dividendo trimestral un 4% hasta 1 $ por acción, y el aumento del pago refuerza la postura de ONEOK de que la estabilidad del flujo de caja es importante a medida que se modera el crecimiento del volumen.

- Proyección de precios: Con el modelo de ONEOK asumiendo un crecimiento de los ingresos del 17%, márgenes operativos del 18% y un PER de 14x, las acciones de ONEOK podrían alcanzar los 100 dólares en diciembre de 2027.

- Matemáticas de rentabilidad: El objetivo de ONEOK implica un alza del 18% desde el precio actual de 85 $, y el modelo traduce ese diferencial en un rendimiento anualizado del 9% en 2 años.

Desglosando el caso de ONEOK, Inc.

ONEOK(ONEOK) entra en 2026 con una actualización de la gobernanza y un restablecimiento de los dividendos, ya que la compañía añadió 2 directores independientes en enero de 2026 y elevó su dividendo trimestral un 4% a 1 $ por acción.

El consejo eligió a Mark McCollum y Precious Owodunni el mes pasado, y los colocó en los comités de Auditoría, Compensación y Gobernanza para reforzar la supervisión a medida que aumenta el riesgo de integración.

La escala de ONEOK se expandió rápidamente, ya que los ingresos alcanzaron los 22.000 millones de dólares en 2024 y la línea de ingresos apunta a 33.000 millones de dólares en 2025E, y ese paso adelante establece un listón más alto para la disciplina de integración.

La rentabilidad también se movió, ya que ONEOK registró 8.000 millones de dólares de beneficio bruto en 2024 y 5.000 millones de ingresos operativos sobre 3.000 millones de gastos operativos, mientras que el margen operativo del 23% puso apalancamiento de ejecución en la base.

El perfil de márgenes a corto plazo parece menos indulgente, ya que los ingresos LTM alcanzaron los 32.000 millones de dólares y el beneficio bruto LTM alcanzó los 10.000 millones de dólares, mientras que los gastos de explotación aumentaron hasta los 4.000 millones de dólares y los ingresos de explotación alcanzaron los 6.000 millones de dólares con un margen operativo del 19%.

La dirección enmarca la estrategia en torno a la conectividad y el rendimiento, y el CEO Pierce Norton en una llamada especial el pasado diciembre, "Queremos tocar tantas moléculas como podamos básicamente tantas veces como podamos durante tanto tiempo como podamos."

Esa lente explica el cambio de mezcla de ONEOK desde 2021 y el enfoque en activos de atracción de la demanda, ya que la compañía amplió la exposición a productos refinados y profundizó la conectividad de Permian y Mid-Continent a través de adquisiciones recientes.

Con la acción a 85 dólares y el modelo apuntando a 100 dólares en 2027 con un PER de 14 veces, los inversores sopesan un alza del 18% frente a la entrega de la integración y una base de margen que se sitúa por debajo del 23%.

Qué dice el modelo sobre las acciones de OKE

Las acciones de ONEOK combinan un crecimiento de los ingresos del 16,5% con unos márgenes operativos del 17,7%, y esta integración respalda la estabilidad de los beneficios en los activos de LGN, productos refinados y gas natural tras las recientes adquisiciones.

El modelo aplica un crecimiento de los ingresos del 16,5%, unos márgenes del 17,7% y un múltiplo de salida de 13,7 veces para obtener un precio objetivo de 100,37 dólares en 2027.

Esto equivale a una subida total del 18,2% desde 84,90 $ y una rentabilidad anualizada del 9,3% en 1,9 años, modesta en relación con el riesgo del midstream.

El modelo indica una venta conservadora, ya que la rentabilidad anualizada del 9,3% no supera las típicas tasas de referencia del 10% a pesar del soporte de valoración de 13,7 veces.

Una rentabilidad anualizada del 9,3% no supera una tasa crítica de rentabilidad del 10%, lo que ofrece una revalorización limitada del capital y una compensación insuficiente por la exposición a las materias primas, la ejecución de la integración y la variabilidad del volumen implícita en el múltiplo de salida de 13,7 veces de ONEOK.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de ONEOK:

1. Crecimiento de los ingresos: 3%

Las acciones de ONEOK registraron un crecimiento de los ingresos del 22,7% en 1 año y del 16,4% en 5 años, mientras que los ingresos LTM de 32.000 millones de dólares muestran que la escala depende ahora más del rendimiento de la cuenca que de los incrementos de las adquisiciones.

La hipótesis del mercado sitúa los ingresos en 33.000 millones de dólares en 2026E, tras 33.000 millones en 2025E, aunque el modelo aplica una CAGR del 16,5% que supone un aumento de la densidad de volumen en los sistemas Permian, Bakken y Mid-Continent.

Esa trayectoria del 16,5% requiere flujos constantes de LGN y gas y una demanda sostenida de productos refinados, mientras que la disciplina de capital de los productores o la menor actividad de las materias primas reducen los volúmenes y limitan la expansión basada en las tarifas.

Esto se sitúa por encima del crecimiento histórico de los ingresos del 22,7% en un año, a medida que el crecimiento se modera desde los picos de adquisición y se desplaza hacia el rendimiento orgánico, lo que implica un menor margen de error de ejecución dentro de las acciones de ONEOK.

2. Márgenes operativos: 7.6%

Las acciones de ONEOK tienen unos márgenes operativos del 23,0% a un año y del 18,7% a un año vista, y ese diferencial muestra la rapidez con que la combinación de comisiones y costes se mueve con los volúmenes vinculados a las materias primas.

El modelo utiliza márgenes operativos del 17,7%, y el beneficio bruto LTM de 10.000 millones de dólares y los ingresos operativos LTM de 6.000 millones de dólares muestran una base que respalda la eficiencia a medida que continúa la captura de sinergias.

Los márgenes se mantienen cerca del 17,7% sólo si la puesta en marcha de proyectos añade volúmenes de comisiones y los costes se mantienen bajo control, mientras que los diferenciales más débiles o los mayores gastos de explotación recortan el EBIT incluso si se mantienen los ingresos.

Esto se sitúa por debajo de la hipótesis del mercado del 18,2% de márgenes EBIT para 2026E, y un pequeño fallo en los ingresos o los costes puede borrar el colchón de margen que necesita el modelo.

3. Múltiplo PER de salida: 7x

Las acciones de ONEOK cotizan a 13,7 veces a 1 año vista, mientras que el PER a 5 años de 15,1 veces y el PER a 10 años de 18,4 veces muestran que el mercado reduce la valoración durante ciclos de capital más intensos.

El modelo establece un múltiplo PER de salida de 13,7x, y eso se ajusta a un perfil de midstream en el que los ingresos netos de 3.000 millones de dólares deben convertirse en flujo de caja duradero tras grandes fases de integración.

El múltiplo se mantiene cerca de 13,7x sólo si las tendencias de apalancamiento se estabilizan y los beneficios se mantienen cerca de los niveles previstos, mientras que el deslizamiento de los márgenes o las previsiones de menor volumen reducen la confianza en el poder de los beneficios terminales.

Este múltiplo es inferior al PER histórico a 5 años de 15,1 veces, ya que la escala de adquisiciones aumenta la complejidad del balance y limita el potencial de revalorización, lo que restringe la expansión de la valoración de las acciones de ONEOK.

Qué ocurre si las cosas van mejor o peor?

Los resultados de las acciones de ONEOK dependen del rendimiento de la cuenca, la disciplina de integración, las prioridades de asignación de capital y la durabilidad del flujo de caja basado en las tarifas hasta 2029.

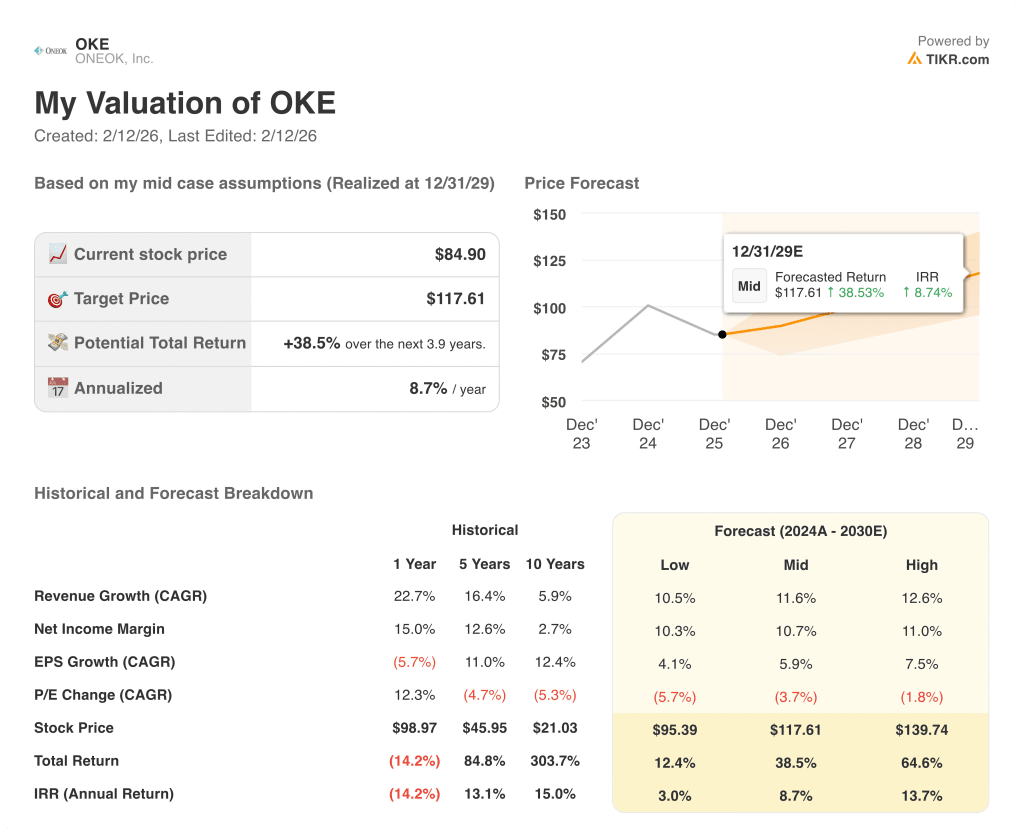

- Caso bajo: Si el crecimiento del volumen se ralentiza y los beneficios de la integración se desvanecen, los ingresos crecen un 10,5% y los márgenes netos se mantienen en un 10,3% → rentabilidad anualizada del 3,0%.

- Caso medio: Con aumentos constantes del rendimiento y control de costes, los ingresos crecen un 11,6% y los márgenes netos alcanzan el 10,7% → 8,7% de rentabilidad anualizada.

- Caso alto: Si la estrategia de conectividad capta volúmenes incrementales y los costes se estabilizan, los ingresos crecen un 12,6% y los márgenes netos se acercan al 11,0% → 13,7% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de ONEOK a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!