Wichtige Erkenntnisse zur Zscaler-Aktie

- Die Zscaler-Aktie erzielte im dritten Quartal des Geschäftsjahres 2026 einen Umsatz von 850,5 Millionen US-Dollar, was einem Anstieg von 25 % gegenüber dem Vorjahr entspricht und die Marktprognose von 835,7 Millionen US-Dollar übertraf.

- Der Bruttogewinn stieg im Vergleich zum Vorjahr um 26 % auf 658 Mio. US-Dollar, wobei die Bruttomarge bei 77 % blieb, was auf eine nachhaltige Plattformrentabilität hindeutet, selbst wenn die Kostenbasis wächst.

- Das TIKR-Bewertungsmodell beziffert das Kursziel für die Zscaler-Aktie im mittleren Szenario auf rund 228 US-Dollar, was einem Aufwärtspotenzial von etwa 81 % gegenüber dem aktuellen Kurs von 126 US-Dollar über einen Zeitraum von etwa vier Jahren entspricht.

- Das Management prognostizierte für das Geschäftsjahr 2027 ein ARR- und Umsatzwachstum von 16 % bis 17 %, was einen Kursrückgang von über 30 % auslöste und die Zscaler-Aktie auf ihren aktuellen Kurs nahe dem 52-Wochen-Tief brachte.

Zscaler-Aktie verzeichnet im 3. Quartal des Geschäftsjahres 2026 ein Umsatzwachstum von 25 % und eine Rekord-Betriebsmarge

Zscaler, Inc. (ZS) ist ein Cloud-natives Cybersicherheitsunternehmen, das den Datenverkehr von Unternehmen über seine Zero Trust Exchange-Plattform leitet und dabei herkömmliche Firewalls durch identitätsbasierte Zugriffskontrollen auf Anwendungsebene ersetzt. Bei der Bekanntgabe der Ergebnisse für das 3. Quartal des Geschäftsjahres 2026 am 26. Mai 2026 erzielte die Zscaler-Aktie einen Umsatz von 850,5 Millionen US-Dollar, was einem Anstieg von 25 % gegenüber dem Vorjahr entspricht und die Prognose sowie die Schätzungen der Wall Street um 14,8 Millionen US-Dollar übertraf.

CFO Kevin Rubin beschrieb das Ergebnis klar und deutlich: „Wir haben im dritten Quartal des Geschäftsjahres 2026 starke Ergebnisse erzielt und den Umsatz um 25 % gesteigert, während wir diszipliniert investiert haben.“

Die herausragende Finanzkennzahl des Quartals war die Non-GAAP-Betriebsmarge, die 23 % erreichte – laut Rubin ein „Allzeithoch“ –, angetrieben durch die Hebelwirkung im Vertrieb und Marketing.

Im Mittelpunkt der Zukunftsaussichten stehen drei Plattformbereiche, die gleichzeitig an Fahrt gewinnen: AI Protect, das in den letzten zwölf Monaten die Marke von 100 Millionen US-Dollar an Auftragseingängen überschritten hat; Datensicherheit, die mit einem Wachstum von über 30 % im Vergleich zum Vorjahr einen ARR von über 500 Millionen US-Dollar erreichte; und Zero Trust Branch, dessen ARR sich im Vergleich zum Vorjahr etwa verdreifacht hat.

Die kurzfristigen Unsicherheiten sind real: Zwei leitende Vertriebsmitarbeiter verließen das Unternehmen nach Quartalsabschluss, was das Management dazu veranlasste, bei der Prognose für das Geschäftsjahr 2027 mit einem ARR-Wachstum von 16 % bis 17 % einen „vorsichtigen Ansatz“ zu verfolgen. Dies blieb hinter den Erwartungen der Analysten zurück und löste den Ausverkauf aus, der nun die Ausgangslage für die Zscaler-Aktie bestimmt.

Der Bruttogewinn der Zscaler-Aktie wächst um 26 %, während die GAAP-Kosten auf Plattforminvestitionen hindeuten

Der Bruttogewinn der Zscaler-Aktie erreichte im 3. Quartal des Geschäftsjahres 2026 658 Millionen US-Dollar, was einem Anstieg von 26 % gegenüber dem Vorjahreswert von 522 Millionen US-Dollar entspricht. Diese Wachstumsrate lag leicht über dem Umsatzwachstum und hielt die Bruttomarge stabil bei 77 % gegenüber 77 % im Vorjahresquartal.

Die Bruttomarge hat sich über acht Quartale hinweg in einem engen Band zwischen 76 % und 78 % gehalten, was eine auf Skalierbarkeit ausgelegte Umsatzkostenstruktur widerspiegelt: Da die Zscaler-Aktie mehr Transaktionen über ihre bestehende Börseninfrastruktur abwickelt, fließen zusätzliche Umsätze mit hoher Effizienz durch.

Die Gesamtbetriebskosten stiegen im dritten Quartal des Geschäftsjahres 2026 auf 690 Millionen US-Dollar, gegenüber 547 Millionen US-Dollar im Vorjahr – ein Anstieg um 26 %, der das Umsatzwachstum widerspiegelt und die anhaltenden GAAP-Betriebsverluste im Bereich von (3 %) bis (4 %) erklärt.

Die Spannung in der Gewinn- und Verlustrechnung von Zscaler ist keine Verschlechterung, sondern eine verzögerte Hebelwirkung, wobei die Vertriebs- und Verwaltungskosten von 450 Millionen US-Dollar und die Forschungs- und Entwicklungskosten von 230 Millionen US-Dollar im dritten Quartal des Geschäftsjahres 2026 die Kosten für die Plattformerweiterung in den Bereichen KI-Sicherheit, SecOps und Zero Trust Everywhere – Investitionen, die die Betriebskosten als Prozentsatz des Umsatzes auf GAAP-Basis noch nicht gesenkt haben

Was die GAAP-Bilanz deutlich zeigt, ist ein Bruttogewinnmotor, der sich mit 26 % pro Jahr verzinst und eine bemerkenswert stabile Stückkostenwirtschaft aufweist. Dieser finanziert eine Kostenstruktur, die das Management als auf Disziplin hin bewegend charakterisiert, was durch die in diesem Quartal gemeldete Non-GAAP-Betriebsmarge von 23 % – ein Allzeithoch – belegt wird.

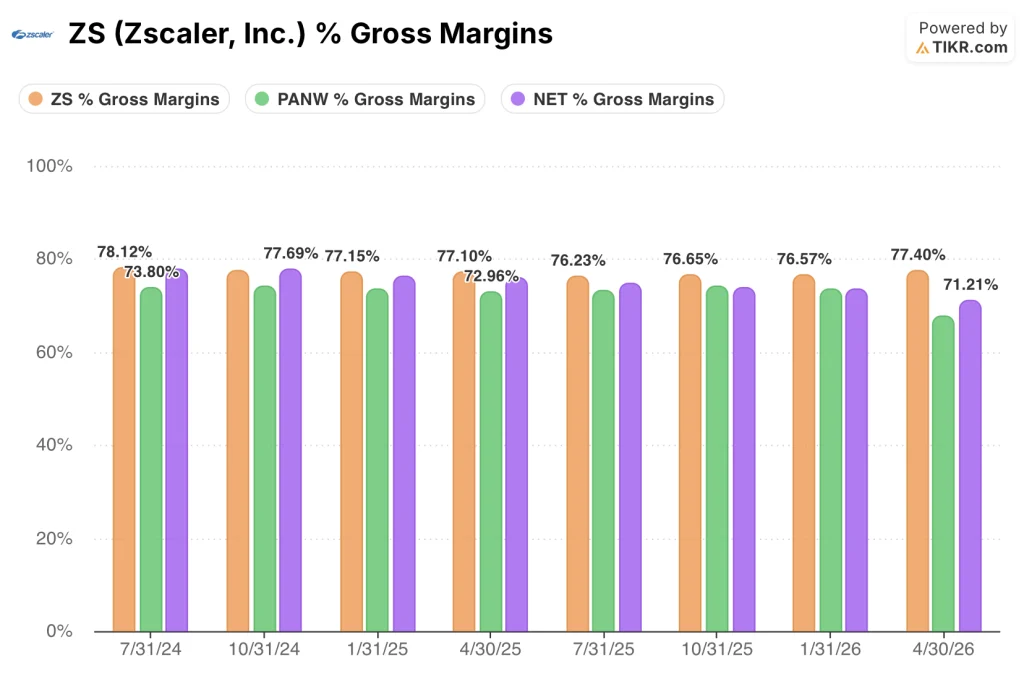

Die Bruttomarge der Zscaler-Aktie von 77 % hat über acht Quartale hinweg einen dauerhaften Vorsprung gegenüber Cloudflare

Die Zscaler-Aktie hat von Juli 2024 bis April 2026 in jedem Quartal Bruttomargen zwischen 76 % und 78 % gehalten und schloss das 3. Quartal des Geschäftsjahres 2026 bei 77 % ab, ein Wert, der seit zwei Jahren im Wesentlichen unverändert geblieben ist, obwohl das Unternehmen die Kosten für drei Übernahmen und einen erheblichen Ausbau der Forschung und Entwicklung absorbiert hat.

Palo Alto Networks (PANW) verzeichnete in dieser Vergleichsgruppe durchweg die höchsten Bruttomargen, die im gleichen Zeitraum zwischen 74 % und 74 % lagen, bevor sie im letzten Quartal auf 68 % sanken – ein deutlicher Rückgang, der den Abstand zur Zscaler-Aktie erheblich verringert.

Cloudflare (NET) liegt unterdessen über den gesamten Zeitraum von acht Quartalen hinter beiden Mitbewerbern zurück und verzeichnete einen Rückgang von 78 % im Juli 2024 auf 71 % im April 2026, ein Rückgang um sechs Prozentpunkte, der im Gegensatz zum flachen bis stabilen Profil der Zscaler-Aktie steht und die Beständigkeit der Kostenstruktur der Plattform bei Skalierung unterstreicht.

Ist die Zscaler-Aktie im Jahr 2026 unterbewertet? Das Mid-Case-Modell von TIKR mit einem Kurs von 228 USD besagt, dass der Ausverkauf eine Einstiegsmöglichkeit geschaffen hat

Das Mid-Case-Modell von TIKR bewertet die Zscaler-Aktie mit etwa 228 $, was einer Gesamtrendite von rund 81 % gegenüber dem aktuellen Kurs von 126 $ über einen Zeitraum von etwa 4,1 Jahren entspricht, was einer annualisierten Rendite von etwa 15 % entspricht.

Wenn sich die Zscaler-Aktie gemäß dem Mid-Case-Szenario entwickelt, mit einem jährlichen Umsatzwachstum von etwa 17 % und einer Ausweitung der Nettogewinnmarge auf 21 %, impliziert das Modell einen Kurs von etwa 392 $ bis 2030, eine Gesamtrendite von rund 211 % und einen IRR von etwa 15 %.

Sollte sich das Wachstum in Richtung des pessimistischen Szenarios verlangsamen, mit einem Umsatzwachstum von etwa 16 % und Margen, die sich bei etwa 19 % einpendeln, impliziert das Modell einen Kurs von etwa 278 US-Dollar, was immer noch ein bedeutendes Aufwärtspotenzial von etwa 10 % auf Jahresbasis gegenüber dem aktuellen Niveau darstellt.

Sollte die Einführung der agentenbasierten Sicherheitslösung beschleunigt werden und das Umsatzwachstum bei 19 % liegen, bei Margen nahe 22 %, impliziert das Bull-Szenario einen Kurs von ca. 538 $, was einer annualisierten Rendite von rund 20 % über denselben Zeitraum entspricht.

Ist die Zscaler-Aktie derzeit ein Kauf?

Die Zscaler-Aktie notiert nahe ihrem 52-Wochen-Tief von 115 US-Dollar nach einem Kursrückgang von über 30 % nach der Veröffentlichung der Geschäftszahlen, der durch die Prognose für das Geschäftsjahr 2027 von 16 % bis 17 % ARR-Wachstum und den Weggang von zwei leitenden Vertriebsmitarbeitern ausgelöst wurde.

Das TIKR-Mid-Case-Modell impliziert einen Kurs von etwa 228 $, was rund 81 % über dem aktuellen Kurs von 126 $ liegt, doch hängt diese Rendite davon ab, ob sich der Umsatzrückgang als vorübergehend erweist und ob die AI-Sicherheitspipeline in großem Maßstab umgesetzt wird.

Anleger, die eine Kaufentscheidung abwägen, sollten prüfen, ob die Bruttogewinn-Wachstumsrate von 26 % im dritten Quartal des Geschäftsjahres 2026 Bestand hat, während die Plattform auf eine nicht auf Lizenzen basierende Preisgestaltung umstellt.

Wie lautet die Prognose von Zscaler für das Geschäftsjahr 2027?

Das Management gab während der Telefonkonferenz zum dritten Quartal des Geschäftsjahres 2026 einen ersten Ausblick auf das Geschäftsjahr 2027 und prognostizierte ein Wachstum des ARR und des Umsatzes von 16 % bis 17 %. CFO Kevin Rubin nannte zwei Faktoren, die dazu beitragen: den Weggang von zwei leitenden Vertriebsmitarbeitern unter CRO Mike Rich, was zu einer vorsichtigen Herangehensweise an die kurzfristige Prognose führte, sowie die Unsicherheit hinsichtlich des Tempo der Akzeptanz des integrierten SecOps-Produkts, dessen Markteinführung für das Geschäftsjahr 2027 erwartet wird.

Die Prognose für das Gesamtjahr des Geschäftsjahres 2026 sieht einen Umsatz von etwa 3,33 Milliarden US-Dollar vor, was einem Wachstum von 25 % gegenüber dem Vorjahr entspricht.

Sollten Sie in Zscaler, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Zscaler, Inc. auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Zscaler, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools, um die ZS-Aktie auf TIKR kostenlos zu analysieren →