Wichtige Erkenntnisse zur SPX Technologies-Aktie

- Der Umsatz stieg im ersten Quartal 2026 gegenüber dem Vorjahreszeitraum um 17 % auf 566,8 Mio. US-Dollar und übertraf damit die Marktprognose von 557,6 Mio. US-Dollar.

- Das Betriebsergebnis erreichte im ersten Quartal 2026 94,3 Millionen US-Dollar, wobei die operative Marge von 15 % im Vorjahr auf 17 % stieg.

- Der Auftragsbestand im HVAC-Segment stieg organisch um 38 % auf 755 Mio. US-Dollar, angetrieben durch die Nachfrage nach Kühlsystemen für Rechenzentren.

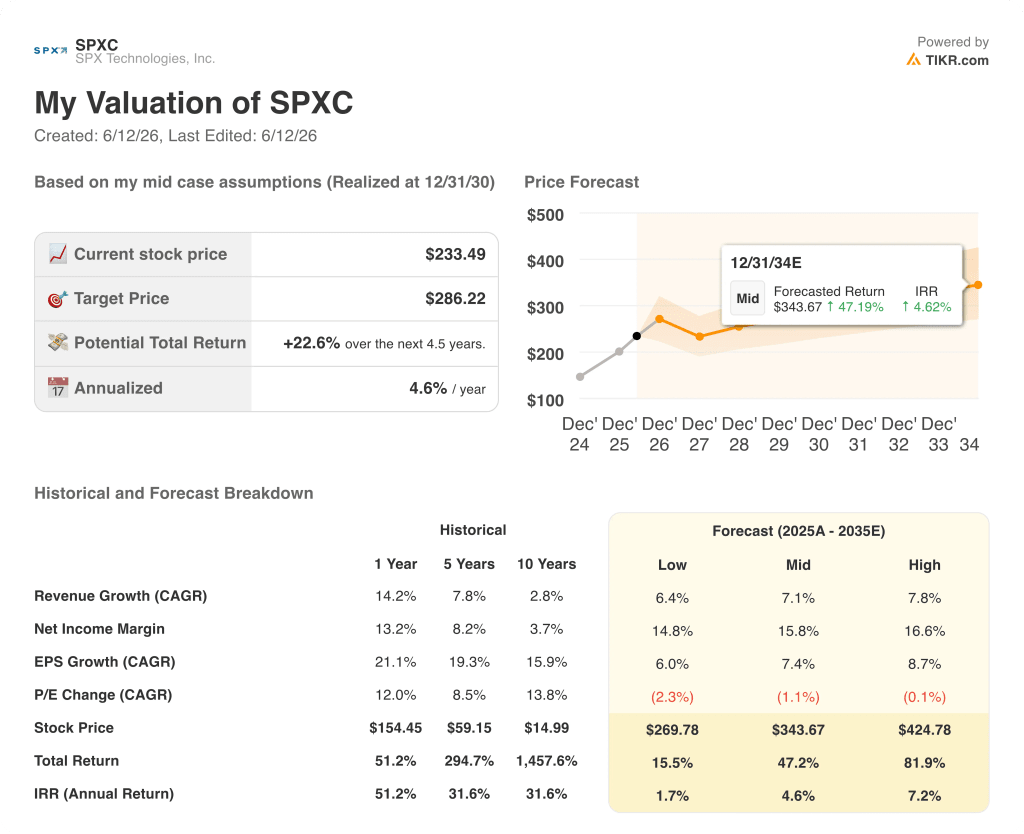

- Das Mid-Case-Szenario von TIKR bewertet die SPXC-Aktie bis Dezember 2034 auf etwa 344 US-Dollar, was einer Gesamtrendite von rund 47 % gegenüber dem aktuellen Kurs von 233 US-Dollar entspricht.

SPX Technologies übertraf die Schätzungen für das erste Quartal und hob die Prognose an, da die Nachfrage nach Rechenzentren auf ein Wachstum von 70 % anstieg

SPX Technologies (SPXC), ein in Charlotte ansässiger Anbieter von technischen Kühltürmen, maßgeschneiderten Lüftungsgeräten und Detektionssystemen, gab am 30. April die Ergebnisse für das 1. Quartal 2026 bekannt, die die Schätzungen in allen wichtigen Kennzahlen übertrafen und zu einer Anhebung der Gesamtjahresprognose führten.

Der Umsatz von 566,8 Millionen US-Dollar stieg im Vergleich zum Vorjahr um 17 %, angeführt von einem Wachstum von 22 % im HVAC-Segment und 8 % im Bereich Detection and Measurement (D&M), der Abteilung, die unterirdische Rohrortungsgeräte, robotergestützte Inspektionssysteme, Drohnenortungstechnologie und Transportplattformen liefert.

Das bereinigte Ergebnis je Aktie (EPS) von 1,69 US-Dollar übertraf die Marktprognose von 1,56 US-Dollar um 0,13 US-Dollar und stieg im Vergleich zum Vorjahr um 22 %, während das bereinigte EBITDA um 23 % wuchs und die Marge um 90 Basispunkte stieg.

Die mit Abstand bedeutendste Entwicklung, die aus der Telefonkonferenz hervorging, war die Anhebung der Umsatzprognose für die Kühlung von Rechenzentren von 50 % auf 70 % Wachstum für 2026, was einen Rechenzentrumsumsatz von etwa 350 Millionen US-Dollar in diesem Jahr gegenüber einer Basis von 200 Millionen US-Dollar im Jahr 2025 impliziert.

CEO Gene Lowe erläuterte den Mechanismus in der Telefonkonferenz zum ersten Quartal: „Die Nachfrage ist extrem stark. Bei unserem letzten Quartalsupdate haben wir eine Prognose von 350 Millionen US-Dollar abgegeben. Wir konzentrieren uns wirklich darauf, unsere Kapazitäten zu erweitern, und wir machen dabei große Fortschritte.“

Das Kapazitätsprogramm, auf dem diese Prognose basiert, umfasst drei Standorte in Olathe (Kansas), Nashville (Tennessee) und Madison (Alabama), die SPX Technologies zusammen mit der bestehenden Infrastruktur die Möglichkeit geben, bei vollständiger Auslastung einen Umsatz von rund 750 Millionen US-Dollar im Bereich Rechenzentren zu erzielen.

Der Auftragsbestand im Bereich HLK belief sich zum Ende des ersten Quartals auf 755 Millionen US-Dollar, was einem organischen Wachstum von 38 % entspricht – eine Zahl, die direkt widerspiegelt, wie weit die Nachfragetransparenz über das aktuelle Quartal hinausreicht.

Das D&M-Segment sorgte für eine eigene Überraschung: Eine Ausweitung des Umfangs eines bestehenden Transportprojekts führte zu hochmargigen Softwareumsätzen im ersten Quartal, was die Segmentmarge um 410 Basispunkte steigerte und das Management dazu veranlasste, die D&M-Margenprognose für das Gesamtjahr um 75 Basispunkte anzuheben.

Das Management hob die Prognose für das bereinigte Ergebnis je Aktie für das Gesamtjahr auf einen Mittelwert von 7,95 US-Dollar an, was einem Anstieg von 0,15 US-Dollar gegenüber der vorherigen Prognose entspricht, und die Umsatzprognose für das Gesamtjahr auf eine Spanne von 2,575 bis 2,645 Milliarden US-Dollar, obwohl vor allem im zweiten Quartal mit negativen Auswirkungen durch Zölle in Höhe von 0,05 bis 0,10 US-Dollar gerechnet wird.

Der operative Hebel der SPXC-Aktie nimmt zu, doch Startkosten verschleiern vorübergehend das Signal

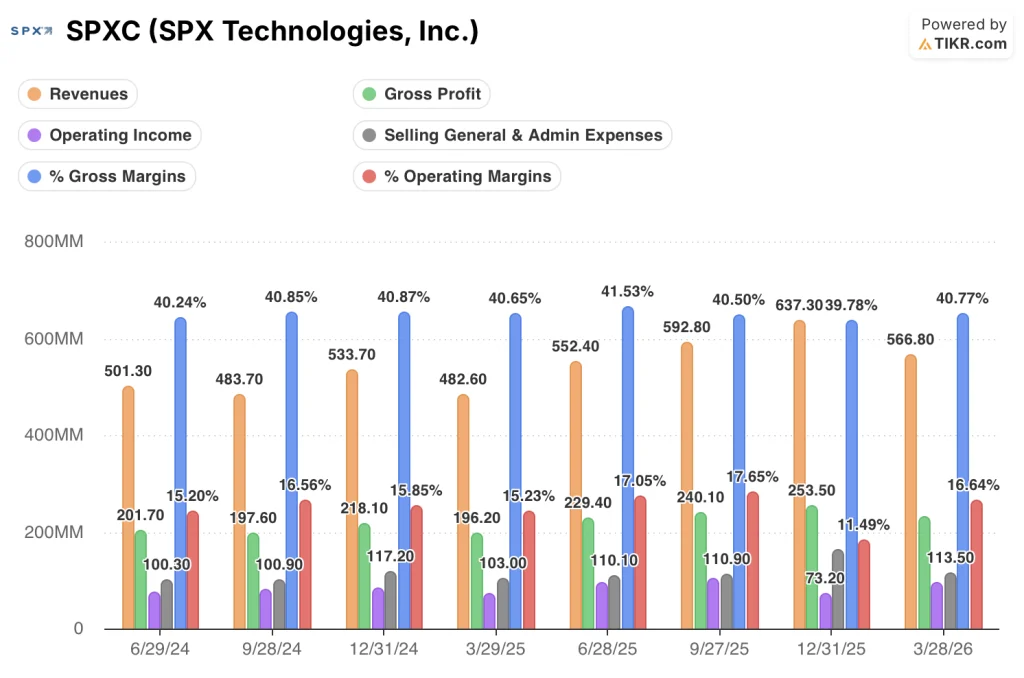

Der Umsatz der SPX Technologies-Aktie stieg von 482,6 Mio. USD im ersten Quartal 2025 auf 566,8 Mio. USD im ersten Quartal 2026 – ein Anstieg von 17 % gegenüber dem Vorjahr, der sowohl den Beitrag durch Akquisitionen als auch ein organisches Wachstum von 7 % in beiden Segmenten widerspiegelt.

Der Bruttogewinn stieg im ersten Quartal 2026 im Vergleich zum Vorjahreszeitraum um 18 % auf 231,1 Mio. US-Dollar, wobei die Bruttomarge bei 41 % blieb – ein Wert, der in den letzten acht Quartalen in der Gewinn- und Verlustrechnung in einem engen Band zwischen 40 % und 41 % lag.

Die aufschlussreichere Entwicklung zeigt sich eine Ebene tiefer: Das Betriebsergebnis stieg im ersten Quartal 2026 im Vergleich zum Vorjahreszeitraum um 28 % auf 94,3 Mio. US-Dollar und übertraf damit das Umsatzwachstum um 11 Prozentpunkte, was bestätigt, dass die Fixkostenhebelwirkung greift.

Die operative Marge erreichte im ersten Quartal 2026 17 %, nach 15 % im ersten Quartal 2025, und setzte damit einen Trend fort, bei dem sich die operative Marge in den sechs Quartalen bis September 2025 von 15 % auf 18 % in den sechs Quartalen bis September 2025, bevor sie im vierten Quartal 2025 aufgrund erhöhter Vertriebs- und Verwaltungskosten von 161,8 Mio. US-Dollar auf 12 % zurückfielen, was sich im ersten Quartal 2026 offenbar auf 113,5 Mio. US-Dollar normalisiert hat.

Die mit der Erweiterung um drei Standorte verbundenen Anlaufkosten belasten derzeit die Margen des HVAC-Segments, die im ersten Quartal 2026 im Vergleich zum Vorjahreszeitraum um 40 Basispunkte zurückgingen. Finanzvorstand Mark Carano bezifferte die Belastung für das Gesamtjahr auf etwa 8 bis 9 Millionen US-Dollar, wobei zwei Drittel davon auf das erste Halbjahr entfallen.

Ohne diese Kosten beschrieb Carano eine organische operative Hebelwirkung von 60 bis 70 Basispunkten im HVAC-Segment, mit einem zusätzlichen Zuwachs von 10 bis 20 Basispunkten durch die jüngsten Akquisitionen.

Die SPXC-Aktie hat einen strukturellen Vorsprung bei der operativen Marge gegenüber Rexnord und Watts Water, der sich weiter vergrößert hat

Die operative Marge der SPX Technologies-Aktie lag im ersten Quartal 2026 mit 17 % um 6 Prozentpunkte über der von Rexnord (RRX) mit 11 % und um 10 Prozentpunkte über der von Watts Water Technologies (WATTS) mit 6 % im gleichen Zeitraum – ein Abstand, der in den Daten über alle Quartale hinweg konstant geblieben ist.

Dieser Vorsprung ist nicht konjunkturbedingt. In acht aufeinanderfolgenden Quartalen von Juni 2024 bis März 2026 lag die operative Marge der SPXC-Aktie zwischen 15 % und 18 %, während sie bei RRX zwischen 11 % und 13 % und bei WATTS zwischen 4 % und 7 % schwankte – ein struktureller Unterschied, der eher auf eine grundlegend andere Kostenstruktur als auf ein besonders günstiges Quartal hindeutet.

Ausschlaggebend für diese Differenz ist das „Engineered-to-Order“-Modell. Da praktisch jedes von SPX Technologies ausgelieferte Produkt auf einen bestimmten Auftrag hin konfiguriert oder maßgefertigt wird, kalkuliert das Unternehmen seine Preise auf Basis von Echtzeit-Kostendaten, anstatt Preisschwankungen bei Rohstoffen über Festpreisbestände abzufedern – ein Vorteil, der sich direkt in der operativen Marge niederschlägt und sich mit steigendem Umsatz verstärkt.

Die Auswirkungen auf die Bewertung der SPXC-Aktie sind unmittelbar. Ein Unternehmen mit einer operativen Marge von 17 %, während die Mitbewerber bei 11 % bzw. 6 % liegen, und dessen Margenentwicklung darauf hindeutet, dass sich diese Lücken eher vergrößern als schließen, verdient ein Prämienmultiplikator. Die Frage, die das TIKR-Modell beantwortet, ist, ob der aktuelle Kurs von 233 USD diese Prämie angemessen widerspiegelt oder ob der Zeitplan für die Kapazitätserweiterung und der Umsatzanstieg im Rechenzentrumsbereich Aufwärtspotenzial darstellen, das der Markt noch nicht eingepreist hat.

Ist die SPXC-Aktie im Jahr 2026 unterbewertet? Der Mid-Case-Wert von TIKR in Höhe von 344 US-Dollar deutet darauf hin, dass der Markt den vollen Kapazitätsanstieg nicht einpreist

Das Mid-Case-Szenario von TIKR bewertet die SPXC-Aktie bis Dezember 2030 mit etwa 286 $, was eine Gesamtrendite von rund 23 % gegenüber dem aktuellen Kurs von 233 $ oder etwa 5 % annualisiert über 4,5 Jahre impliziert.

In einem High-Case-Szenario, in dem der Umsatz mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8 % wächst und die Nettogewinnmarge auf 17 % steigt, ergibt das TIKR-Modell einen Aktienkurs von etwa 425 $ bis Dezember 2034, was einer Gesamtrendite von rund 82 % oder etwa 7 % annualisiert entspricht.

Ausschlaggebend für dieses Ergebnis sind die volle Auslastung des Standorts in Madison, Alabama, sowie ein anhaltendes Wachstum der Nachfrage nach Rechenzentren bis in die Jahre 2027 und 2028 hinein, das Lowe als „vielversprechend“ bezeichnete.

In einem Low-Case-Szenario, bei dem der Umsatz um 6 % wächst und die Margen auf 15 % sinken, ergibt das TIKR-Modell bis Dezember 2034 einen Wert von etwa 270 US-Dollar, was einer Gesamtrendite von rund 16 % oder etwa 2 % annualisiert entspricht. Das Risiko besteht in erhöhten Anlaufkosten, die über den vom Management erwarteten Zeitrahmen hinaus andauern, sowie in tariflichen Belastungen, die den prognostizierten Bereich von 0,05 bis 0,10 US-Dollar überschreiten.

Das mittlere Szenario setzt ein Umsatzwachstum von rund 7 % und Nettogewinnmargen nahe 16 % voraus – Annahmen, die konservativ erscheinen angesichts eines Unternehmens, dessen Umsatz derzeit um 17 % wächst und das im letzten Quartal ein bereinigtes EPS-Wachstum von 22 % verzeichnete.

Ist die SPXC-Aktie derzeit ein Kauf?

Die SPXC-Aktie übertraf die Schätzungen für das erste Quartal 2026 in Bezug auf Umsatz, EBITDA und Gewinn pro Aktie und hob anschließend die Gesamtjahresprognose für den bereinigten Gewinn pro Aktie auf einen Mittelwert von 7,95 USD an.

Das TIKR-Basisszenario impliziert eine Gesamtrendite von rund 47 % bis Dezember 2034.

Die kurzfristige Frage ist, ob sich die Anlaufkosten im Bereich HLK in der zweiten Jahreshälfte wie vom Management erwartet normalisieren, da sich nach Abzug dieser Kosten bereits ein organischer operativer Hebel von 60 bis 70 Basispunkten im Geschäft abzeichnet.

Wie sieht der Ausblick für das Rechenzentrumsgeschäft der SPXC-Aktie aus?

Das Management prognostiziert für das Rechenzentrumsgeschäft einen Umsatz von etwa 350 Mio. USD im Jahr 2026, was einem Anstieg von 70 % gegenüber den 200 Mio. USD im Jahr 2025 entspricht.

Die Kapazitätserweiterungen an drei Standorten in Kansas, Tennessee und Alabama sollen nach vollständiger Fertigstellung einen Gesamtumsatz im Rechenzentrumsgeschäft von rund 750 Millionen US-Dollar ermöglichen.

CEO Gene Lowe beschrieb die Nachfrage als „beschleunigend“ und wies auf eine Sichtbarkeit bis in die Jahre 2027 und 2028 hin.

Sollten Sie in SPX Technologies, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von SPX Technologies, Inc. auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um SPX Technologies, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools, um die SPXC-Aktie auf TIKR kostenlos zu analysieren →