Die wichtigsten Erkenntnisse zur Coinbase-Aktie

- Die Coinbase-Aktie verzeichnete im ersten Quartal 2026 einen Gesamtumsatz von 1,4 Milliarden US-Dollar, was einem Rückgang von 31 % gegenüber dem Vorjahr entspricht, da das Handelsvolumen mit Kryptowährungen im Vergleich zum Vorquartal um mehr als 20 % sank.

- Die operative Marge schwankte von +12 % im vierten Quartal 2025 auf -7 % im ersten Quartal 2026, wobei die Betriebskosten in Höhe von 1,24 Milliarden US-Dollar den gesamten Bruttogewinn und mehr aufzehrten.

- Das Mid-Case-Bewertungsmodell von TIKR sieht für die Coinbase-Aktie ein Kursziel von rund 316 US-Dollar vor, was einer potenziellen Gesamtrendite von etwa 97 % gegenüber dem aktuellen Kurs von 160 US-Dollar entspricht.

- Die Coinbase-Aktie verzeichnete ihr 13. Quartal in Folge mit positivem bereinigtem EBITDA, obwohl das GAAP-Betriebsergebnis negativ ausfiel, was eine strukturelle Untergrenze unter dem ausgewiesenen Verlust unterstreicht.

Die operative Marge der Coinbase-Aktie brach im ersten Quartal 2026 auf minus 7 % ein. Erfahren Sie, was die Gewinn- und Verlustrechnung über die zugrunde liegende Kostenstruktur aussagt – und ob das Kursziel von TIKR in Höhe von 316 US-Dollar vertretbar ist. Rufen Sie die Finanzdaten zu TIKR kostenlos ab →

Der Umsatz der Coinbase-Aktie sinkt im ersten Quartal 2026 um 31 %, da die Handelsvolumina eine zyklische Talsohle erreichen

Coinbase Global (COIN) ist die größte regulierte Kryptowährungsbörse in den Vereinigten Staaten und bietet Spot-Handel, Derivate, Staking, Verwahrung sowie Entwicklerinfrastruktur für Privatkunden, Institutionen und Unternehmenspartner an. Im ersten Quartal 2026 meldete das Unternehmen einen Gesamtumsatz von 1,4 Milliarden US-Dollar, was einem Rückgang von 31 % gegenüber dem Vorjahr entspricht, da sowohl die Gesamtmarktkapitalisierung für Kryptowährungen als auch die Handelsvolumina im Vergleich zum Vorquartal um mehr als 20 % sanken.

Die Zahl, die das Quartal unbestreitbar macht, ist der Transaktionsumsatz von 756 Millionen US-Dollar: Die Transaktionsumsätze im Privatkundenbereich von 567 Millionen US-Dollar gingen gegenüber dem vierten Quartal 2025 um 23 % zurück, während die Transaktionsumsätze im institutionellen Bereich von 136 Millionen US-Dollar um 27 % sanken. Finanzvorstand Alesia Haas beschrieb die „Volatilität bei Long-Tail-Assets auf historischen Tiefstständen“ als die prägende Marktbedingung des Quartals.

Die Einnahmen aus Abonnements und Dienstleistungen, zu denen Erträge aus Stablecoins, Blockchain-Prämien und Kreditgebühren gehören, beliefen sich auf 584 Millionen US-Dollar, was einem Rückgang von 16 % gegenüber dem Vorquartal entspricht. Dieser Bereich war zwar teilweise vom Rückgang des Handelsvolumens abgeschirmt, stand jedoch dennoch unter Druck, da die Preise für Krypto-Assets die verwahrten Guthaben belasteten.

Zwei strukturelle Entwicklungen hinter dem ausgewiesenen Verlust bestimmen die künftige Spannung bei der Coinbase-Aktie: Der Derivatehandel erreichte einen annualisierten Umsatz von mehr als 200 Millionen US-Dollar, und die Prognosemärkte erzielten im zweiten Monat ihres Betriebs einen annualisierten Umsatz von 100 Millionen US-Dollar – beides Fortschritte, die CFO Haas der „Everything Exchange“-Strategie zuschrieb, dem Plan, Nutzern den Handel mit allen Anlageklassen einschließlich Aktien, Rohstoffen und Prognosemärkten neben Kryptowährungen zu ermöglichen.

Der CLARITY Act, der vorgeschlagene US-Gesetzentwurf zur Marktstruktur für digitale Vermögenswerte, wurde nach Quartalsende auf parteiübergreifender Basis vom Bankenausschuss des Senats verabschiedet, und CEO Brian Armstrong bezeichnete ihn in der Telefonkonferenz zum ersten Quartal als „einen bedeutenden Durchbruch für die Branche“, der innerhalb weniger Monate institutionelles Kapital und neue Unternehmensintegrationen über die Entwicklerplattform von Coinbase bringen könnte.

Die Diversifizierungsentwicklung, die sich hinter dem Verlust von 394 Millionen US-Dollar der Coinbase-Aktie im ersten Quartal verbirgt, könnte der Aspekt sein, den der Markt unterbewertet. Entdecken Sie die Umsatzsegmente auf TIKR kostenlos →

Der Bruttogewinn der Coinbase-Aktie blieb bei 85 %, während sich die operative Hebelwirkung umkehrte: Die Gewinn- und Verlustrechnung für das erste Quartal

Die Coinbase-Aktie erzielte im ersten Quartal 2026 einen Bruttogewinn von 1,14 Milliarden US-Dollar, was einem Rückgang von 30 % gegenüber dem Vorjahr entspricht, wobei die Bruttomarge von 87 % im vierten Quartal 2025 auf 85 % sank.

Das bestimmende Merkmal dieses Quartals ist nicht der Rückgang der Bruttomarge, der relativ begrenzt blieb, sondern die Kluft zwischen dieser Bruttomarge von 85 % und der negativen operativen Marge von 7 %, die entstand, nachdem die operativen Gesamtkosten in Höhe von 1,24 Milliarden US-Dollar den gesamten Bruttogewinn aufgezehrt hatten.

Die Vertriebs-, Verwaltungs- und allgemeinen Kosten beliefen sich im ersten Quartal 2026 auf 640 Millionen US-Dollar, was einem Rückgang von 17 % gegenüber 770 Millionen US-Dollar im vierten Quartal 2025 entspricht – der stärkste sequenzielle Rückgang in der Kostenstruktur und das deutlichste Zeichen dafür, dass das Management von Coinbase schnell handelte, sobald sich die Umsatzaussichten eintrübten.

Die Forschungs- und Entwicklungskosten stiegen leicht von 500 Millionen US-Dollar im vierten Quartal 2025 auf 530 Millionen US-Dollar, was einmalige akquisitionsbezogene Kosten widerspiegelt, auf die in der Telefonkonferenz zum Ergebnis hingewiesen wurde, und dieser sequenzielle Anstieg in der Kostenposition mit dem höchsten Wachstum bei gleichzeitigem Umsatzrückgang von 21 % ist die wichtigste Entwicklung, die es bei der Veröffentlichung der Ergebnisse für das zweite Quartal 2026 zu beobachten gilt.

Das Betriebsergebnis von minus 100 Millionen US-Dollar im ersten Quartal 2026 steht im Vergleich zu plus 200 Millionen US-Dollar im vierten Quartal 2025 und plus 450 Millionen US-Dollar im dritten Quartal 2025 – eine Verschlechterung über drei Quartale hinweg, die vollständig darauf zurückzuführen ist, dass die Umsätze schneller schrumpften als die Betriebskostenbasis, und nicht auf eine strukturelle Kostensteigerung.

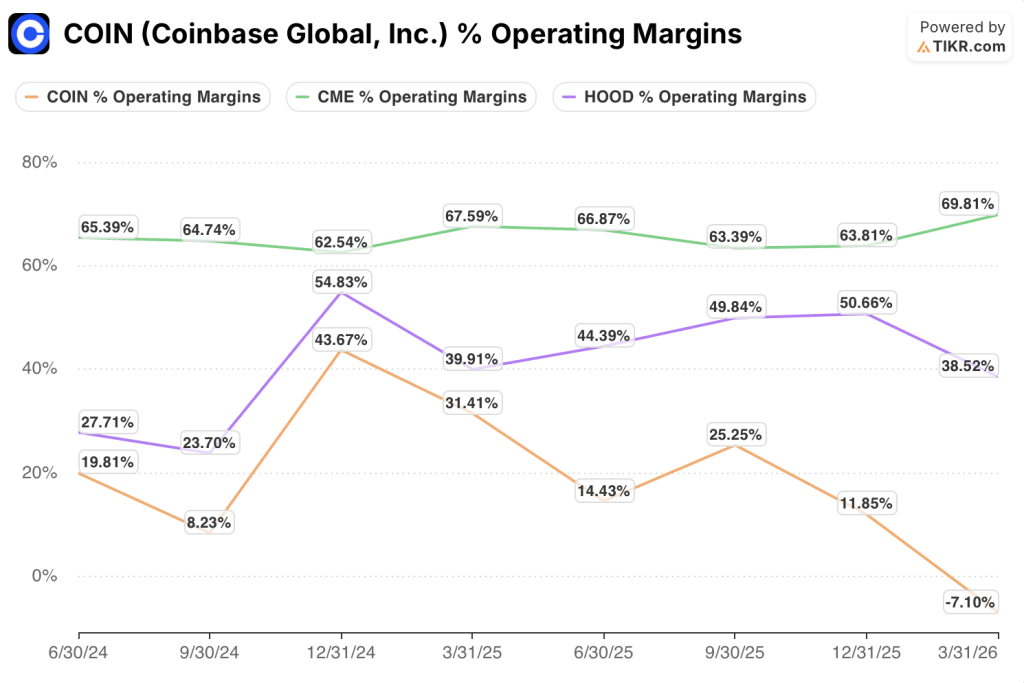

Coinbase-Aktie liegt bei den operativen Margen hinter CME und Robinhood zurück – und der Abstand hat sich gerade vergrößert

Die Coinbase-Aktie verzeichnete im ersten Quartal 2026 eine negative operative Marge von 7 %, während die CME Group (CME) bei 70 % lag und Robinhood (HOOD) bei 39 % ein Abstand, der den strukturellen Unterschied zwischen einer etablierten Börse mit einem Fixkosten-Wettbewerbsvorteil und einer Plattform widerspiegelt, die noch immer die Kosten für den Aufbau einer breiten Produktpalette trägt.

Diese Kluft ist nicht neu: Über acht Quartale hinweg hat die CME Group Betriebsmargen zwischen 63 % und 70 % gehalten – eine Spanne, die unabhängig von den Marktbedingungen nie schwankte –, während die Coinbase-Aktie von 44 % auf ihrem Höchststand im vierten Quartal 2024 auf minus 7 % im ersten Quartal 2026 schwankte, eine Schwankungsbreite von 51 Prozentpunkten, die genau quantifiziert, wie viel zyklisches Risiko in der Kostenstruktur verbleibt.

Die Entwicklung von Robinhood ist der aufschlussreichere Vergleich: Die operativen Margen stiegen von 24 % im dritten Quartal 2024 auf 55 % im vierten Quartal 2024, bevor sie im ersten Quartal 2026 wieder auf 39 % zurückgingen, was zeigt, dass Plattformen für Privatkunden zwar schnell operative Hebelwirkung aufbauen können, aber denselben Volumenschwächen ausgesetzt bleiben wie die Coinbase-Aktie, wenn die Handelsaktivität zurückgeht.

Ist die Coinbase-Aktie im Jahr 2026 unterbewertet? Das 316-Dollar-Modell von TIKR sagt Ja – unter bestimmten Bedingungen

Das Mid-Case-Bewertungsmodell von TIKR bewertet die Coinbase-Aktie mit etwa 316 $, was einer potenziellen Gesamtrendite von rund 97 % gegenüber dem aktuellen Kurs von 160 $ in den nächsten 4,5 Jahren entspricht, also etwa 16 % auf Jahresbasis.

Wenn sich die Bedingungen am Kryptomarkt erholen und die Kostenstrukturierung Bestand hat, wobei der Umsatz bis 2030 jährlich um etwa 5 % wächst und sich die Nettogewinnmargen bei etwa 20 % stabilisieren, liegt der Mittelwert bis Dezember 2030 bei rund 316 $.

Im Bären-Szenario, in dem die Handelsvolumina gedämpft bleiben und sich das Wachstum bei Abonnements und Dienstleistungen verlangsamt, ergibt das Modell von TIKR einen Kurs von etwa 251 $, was immer noch einer Gesamtrendite von rund 57 % gegenüber dem aktuellen Niveau entspricht.

Im Bull-Szenario, in dem die „Everything Exchange“ deutlich an Fahrt gewinnt und der CLARITY Act die institutionelle Akzeptanz beschleunigt, beziffert das Modell von TIKR den Kurs der Coinbase-Aktie auf etwa 441 US-Dollar, was einer Gesamtrendite von rund 175 % entspricht.

Das Modell von TIKR schätzt den Kurs der Coinbase-Aktie im mittleren Szenario auf rund 316 $. Erstellen Sie Ihr eigenes Szenario und testen Sie die Annahmen direkt auf Stress. Modellieren Sie COIN kostenlos auf TIKR →

Ist die Coinbase-Aktie im Jahr 2026 unterbewertet?

Die Coinbase-Aktie notiert bei rund 160 US-Dollar gegenüber dem Mid-Case-Ziel von TIKR von etwa 316 US-Dollar – eine Differenz, die eine potenzielle Gesamtrendite von rund 97 % über die nächsten 4,5 Jahre impliziert, was einer annualisierten Rendite von etwa 16 % entspricht.

Diese Lücke besteht, weil die operativen Margen im ersten Quartal 2026 mit 7 % ins Minus gerutscht sind, was dem Markt einen Schlagzeilenverlust als Preisbasis liefert, anstatt der strukturellen Kostensenkung, die zusammen mit dem Quartalsergebnis angekündigt wurde.

Ob die Aktie tatsächlich unterbewertet ist, hängt davon ab, ob sich der angekündigte Personalabbau schnell genug in der Gewinn- und Verlustrechnung niederschlägt, um wieder ein positives Betriebsergebnis zu erzielen, bevor die Abonnenten- und Dienstleistungsbasis weiter schrumpft.

Wie lautet die Coinbase-Aktienprognose für 2026?

Die Umsatzprognose für Abonnements und Dienstleistungen für das zweite Quartal 2026 von 565 bis 645 Millionen US-Dollar deutet auf eine moderate Erholung gegenüber den im ersten Quartal 2026 gemeldeten 584 Millionen US-Dollar hin.

Derivategeschäfte für Privatkunden mit einem annualisierten Umsatz von über 200 Millionen US-Dollar und Prognosemärkte, die bereits im zweiten Betriebsmonat einen annualisierten Umsatz von 100 Millionen US-Dollar erreichen, sind die beiden Hebel in der Gewinn- und Verlustrechnung, die die Umsatzbasis erweitern könnten, ohne dass eine breitere Erholung des Kryptomarktes erforderlich wäre.

Die Coinbase-Aktie hat nun 13 Quartale in Folge ein positives bereinigtes EBITDA verzeichnet – eine Erfolgsbilanz, die Bullen- und Bärenmärkte sowie regulatorische Auseinandersetzungen überspannt und als Untergrenze für den GAAP-Verlust dient.

Sollten Sie in Coinbase Global, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Coinbase Global, Inc.-Aktie auf und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Coinbase Global, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der COIN-Aktie auf TIKR →