Wichtige Erkenntnisse zur Salesforce-Aktie (Stand: Juni 2026)

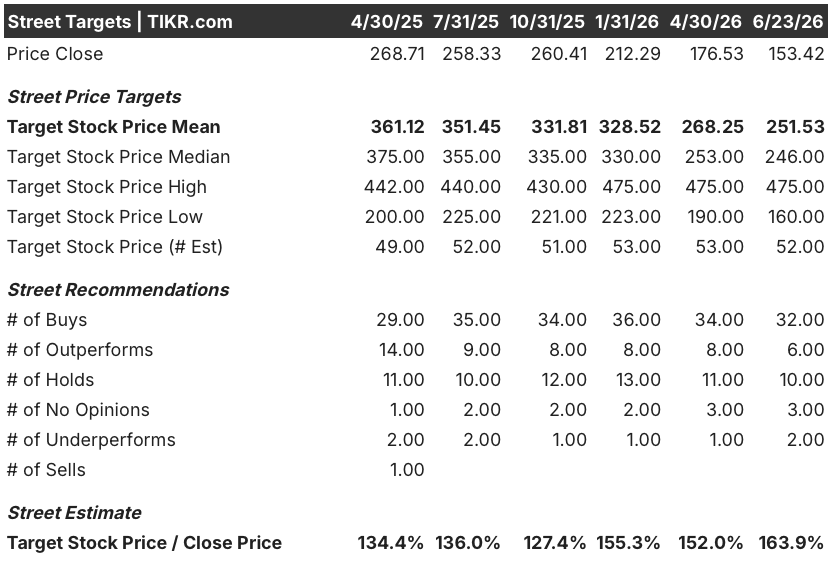

- Analysten stufen die Salesforce-Aktie wie folgt ein: 32 „Kaufen“, 6 „Outperform“, 10 „Halten“, 2 „Underperform“ und 2 „Verkaufen“, mit einem durchschnittlichen Kursziel von 252 US-Dollar, was ein Aufwärtspotenzial von rund 64 % gegenüber dem aktuellen Kurs von 153 US-Dollar impliziert.

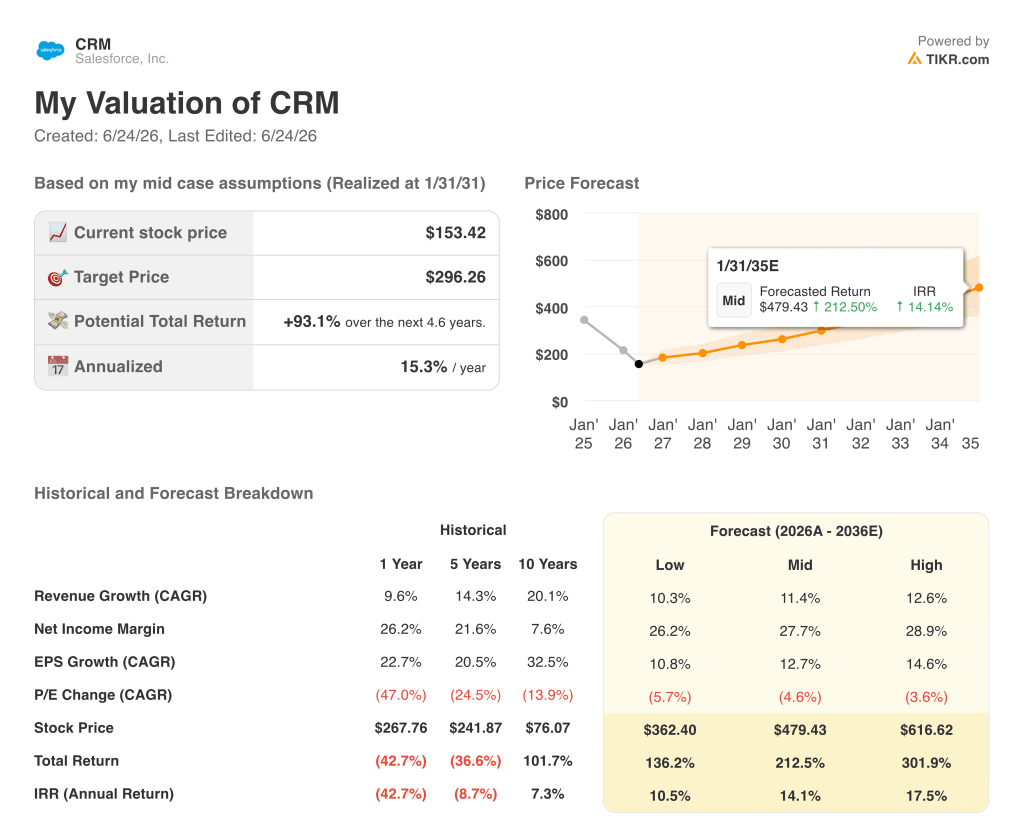

- Das Mid-Case-Modell von TIKR bewertet Salesforce bis Januar 2031 mit rund 296 US-Dollar, was einer Gesamtrendite von rund 93 % gegenüber dem aktuellen Niveau oder etwa 15 % auf Jahresbasis entspricht.

- Die Salesforce-Aktie ist auf dem aktuellen Niveau unterbewertet: Der Non-GAAP-Gewinn pro Aktie von 3,88 US-Dollar stieg im ersten Quartal des Geschäftsjahres 2027 im Vergleich zum Vorjahreszeitraum um 50 %, während die Aktie nahe ihrem 52-Wochen-Tief von 146 US-Dollar notiert.

- Der jährliche wiederkehrende Umsatz von Agentforce überstieg im ersten Quartal des Geschäftsjahres 2027 1,2 Milliarden US-Dollar, was einem Anstieg von 205 % gegenüber dem Vorjahr entspricht – damit ist es das am schnellsten wachsende Produkt in der Geschichte von Salesforce.

Salesforce-Aktie stürzt auf 52-Wochen-Tief ab, während das Unternehmen Rekordzahlen verzeichnet

Salesforce, Inc. (CRM) notiert bei 153 US-Dollar – eine nahezu rekordverdächtige Diskrepanz zwischen Aktienkurs und operativer Leistung – nachdem das Unternehmen im ersten Quartal des Geschäftsjahres 2027 einen Umsatz von 11,133 Milliarden US-Dollar erzielte – ein Plus von 13 % gegenüber dem Vorjahr, das die Konsensschätzung von 11,057 Milliarden US-Dollar übertraf –, während das Non-GAAP-Ergebnis je Aktie von 3,88 US-Dollar die Schätzung von 3,13 US-Dollar um 24 % übertraf.

Das weltweit größte CRM-Softwareunternehmen bedient weltweit mehr als 150.000 Unternehmen mit cloudbasierten Plattformen für Vertrieb, Service, Marketing und Datenmanagement, und seine KI-Agenten-Plattform „Agentforce“ überschritt im Quartal die Marke von 1,2 Milliarden US-Dollar an wiederkehrenden Jahresumsätzen – ein Anstieg von 205 % im Vergleich zum Vorjahreszeitraum.

Der Markt reagierte gelassen.

Die Salesforce-Aktie gab im nachbörslichen Handel nach und verbrachte das Jahr 2026 damit, die Befürchtung zu verdauen, dass KI-Programmierwerkzeuge von Anthropic und OpenAI es Unternehmen ermöglichen werden, eigene Ersatzlösungen für die Salesforce-Software zu entwickeln, wodurch das Abonnementmodell auf Basis der Nutzerlizenzen, das einen annualisierten Umsatz von 46 Milliarden US-Dollar generiert, ausgehöhlt würde.

CEO Marc Benioff ging bei der Telefonkonferenz zum ersten Quartal direkt darauf ein und wies darauf hin, dass Anthropic Slack als sein „Kernbetriebssystem“ bezeichnet und Sales Cloud intensiver nutzt als die meisten traditionellen Unternehmenskunden von Salesforce.

Die Übernahme von Fin – ein 3,6-Milliarden-Dollar-Deal für eine autonome KI-Plattform für Kundenservice-Agenten mit 30.000 Kunden – signalisiert, dass Salesforce beabsichtigt, um agentenbasierte Arbeitslasten zu konkurrieren, anstatt sich gegen sie zu verteidigen.

„Headless 360“, das auf der Entwicklerkonferenz im März vorgestellt wurde, öffnet die gesamte Plattform über das Model Context Protocol für externe KI-Agenten, und das Unternehmen verarbeitete im ersten Quartal 4,5 Millionen MCP-Aufrufe.

Im Rahmen des beschleunigten Aktienrückkaufs im Wert von 25 Milliarden US-Dollar wurden im ersten Quartal 103 Millionen Aktien eingezogen, was 11 % der im Umlauf befindlichen Aktien entspricht, und das Unternehmen schüttete in einem einzigen Quartal 27,5 Milliarden US-Dollar an die Aktionäre aus, während es gleichzeitig die Umsatzprognose für das Gesamtjahr des Geschäftsjahres 2027 auf 45,9 bis 46,2 Milliarden US-Dollar anhob.

Der Konsens für die Salesforce-Aktie bleibt bei 252 US-Dollar optimistisch, während die EPS-Entwicklung die Diskrepanz vergrößert

Die Wall Street erwartet für die Salesforce-Aktie im 2. Quartal des Geschäftsjahres 2027 ein Umsatzwachstum von rund 10 % auf Basis konstanter Wechselkurse; der Konsens geht von einem Quartalsumsatz von rund 11,32 Mrd. US-Dollar aus, wobei das Gewinnbild deutlich stärker aussieht, als es die Umsatzzahlen allein vermuten lassen.

Der Konsens für das Non-GAAP-Gewinn pro Aktie der Salesforce-Aktie für das 2. Quartal des Geschäftsjahres 2027 liegt bei rund 3,27 $, und der Konsens für das gesamte Geschäftsjahr 2027 prognostiziert einen Non-GAAP-Gewinn pro Aktie von rund 14 $ – eine Entwicklung, die sich aus einem Geschäft ergibt, das einen Rekord-Free-Cashflow pro Quartal generiert.

32 Analysten stufen die Salesforce-Aktie mit „Kaufen“ ein, sechs mit „Outperform“ und zehn mit „Halten“, bei einem durchschnittlichen Kursziel der Analysten von 252 US-Dollar, was ein Aufwärtspotenzial von rund 64 % gegenüber dem aktuellen Kurs von 153 US-Dollar impliziert; das höchste Kursziel der Analysten liegt bei 475 US-Dollar.

Die deutlichste pessimistische Einschätzung kommt von der BofA, die argumentiert, dass Salesforce vor einem strukturellen Wandel steht, der sein Geschäftsmodell dauerhaft beeinträchtigt – eine Ansicht, die von nur zwei der 52 Analysten geteilt wird. Die Pessimisten verweisen auf die Prognose für das zweite Quartal, die leicht unter dem Konsens von 11,36 Milliarden US-Dollar liegt, als Beweis dafür, dass das organische Abonnementwachstum weiterhin unter Druck steht.

Ein Unternehmen, das ein Non-GAAP-Gewinnwachstum pro Aktie von 50 % bei einem Jahresgewinn von 14 US-Dollar erzielt, wird nicht zum 11-fachen des erwarteten Gewinns gehandelt, es sei denn, der Markt rechnet mit einem Einbruch dieser Entwicklung – und die Daten zur Akzeptanz von Agentforce sprechen dafür, dass dies nicht der Fall sein wird. Aus diesem Grund erscheint die Salesforce-Aktie bei 153 US-Dollar unterbewertet.

Die offene Frage ist der Zeitpunkt, insbesondere ob die erneute Beschleunigung des organischen Abonnementumsatzes im zweiten Halbjahr des Geschäftsjahres 2027 planmäßig eintritt und ob Agentforce und Fin die Akzeptanz in gebuchte Abonnementumsätze umwandeln können, bevor Tableau und Commerce Cloud die Entwicklung länger bremsen.

Ist die Salesforce-Aktie im Jahr 2026 unterbewertet? Das Kursziel von TIKR bei 296 US-Dollar deutet auf eine erhebliche Lücke hin

Das Mid-Case-Szenario von TIKR bewertet Salesforce bis Januar 2031 mit etwa 296 $, was eine Gesamtrendite von rund 93 % gegenüber dem aktuellen Kurs von 153 $ impliziert, oder etwa 15 % annualisiert über einen Zeitraum von etwa 4,6 Jahren.

Das TIKR-Kursziel stützt sich auf Wachstumsfaktoren, die bereits durch die Daten des ersten Quartals des Geschäftsjahres 2027 bestätigt werden, darunter ein im Jahresvergleich um 205 % gestiegener ARR von Agentforce, ein Aktienrückkauf im Wert von 25 Milliarden US-Dollar, der die Anzahl der Aktien in einem einzigen Quartal um 11 % reduzierte, sowie eine Non-GAAP-Betriebsmarge von 34,8 %, während das Unternehmen gleichzeitig Informatica, Fin, m3ter und Contentful integrierte.

Der vierteljährliche freie Cashflow der Salesforce-Aktie in Höhe von 6,556 Milliarden US-Dollar, der weit über den jährlichen Investitionsausgaben liegt, bedeutet, dass das Unternehmen sein gesamtes Akquisitions- und Rückkaufprogramm finanziert, ohne den Kern der Cash-Generierung zu beeinträchtigen – und genau auf diese Nachhaltigkeit stützt sich das TIKR-Kursziel am unmittelbarsten.

Sollte die vom Management prognostizierte Beschleunigung des organischen Abonnementumsatzes im zweiten Halbjahr verspätet eintreten oder hinter den Erwartungen zurückbleiben, verlängert sich der Weg zu 296 US-Dollar zeitlich, ohne dass er zwangsläufig abbricht, und das durchschnittliche Kursziel der Wall Street von 252 US-Dollar preist bereits einen konservativeren Pfad in dieselbe Richtung ein.

Sollten Sie in Salesforce, Inc. investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugriff auf dieselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Salesforce, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Salesforce, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur Analyse der CRM-Aktie auf TIKR – kostenlos →