Coles(COL) steht im Zentrum der australischen Supermarktbranche und beliefert jede Woche Millionen von Haushalten über sein nationales Filialnetz, seine Online-Kanäle und sein Eigenmarken-Portfolio. Das vergangene Jahr war eine Zeit des Umbruchs, geprägt von Kostendruck, verändertem Verbraucherverhalten und operativen Herausforderungen im Zusammenhang mit Inflation und Volatilität der Lieferkette. Trotz dieses Gegenwinds konnte Coles den Kundenverkehr aufrechterhalten und eine stabile Nachfrage in den wichtigsten Lebensmittelkategorien verzeichnen.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

Das Unternehmen setzt weiterhin auf die Einführung digitaler Technologien, die Vereinfachung der Abläufe und die Positionierung von Produkten des täglichen Bedarfs, um die langfristige Wettbewerbsfähigkeit zu sichern. Diese Strategie hat Coles geholfen, ein komplexes Umfeld im GJ25 zu bewältigen, in dem das Volumen stabil blieb, aber die Margen eine strengere Disziplin erforderten. Die Anleger haben dies zur Kenntnis genommen: Die Aktien sind seit Anfang 2025 stetig gestiegen, da sich die Ertragsbasis stabilisiert hat.

Zu Beginn des GJ26 sieht das Unternehmen sauberer aus. Die Kostentransparenz verbessert sich, die digitale Durchdringung nimmt zu, und die Umsetzung in den Bereichen Frischwaren und Eigenmarken bleibt solide. Die nächste Wachstumsphase hängt davon ab, ob Coles in der Lage ist, eine konsistente operative Hebelwirkung zu erzielen und gleichzeitig wertorientierte Kunden während eines schwächeren Konsumzyklus zu binden.

Finanzielle Geschichte

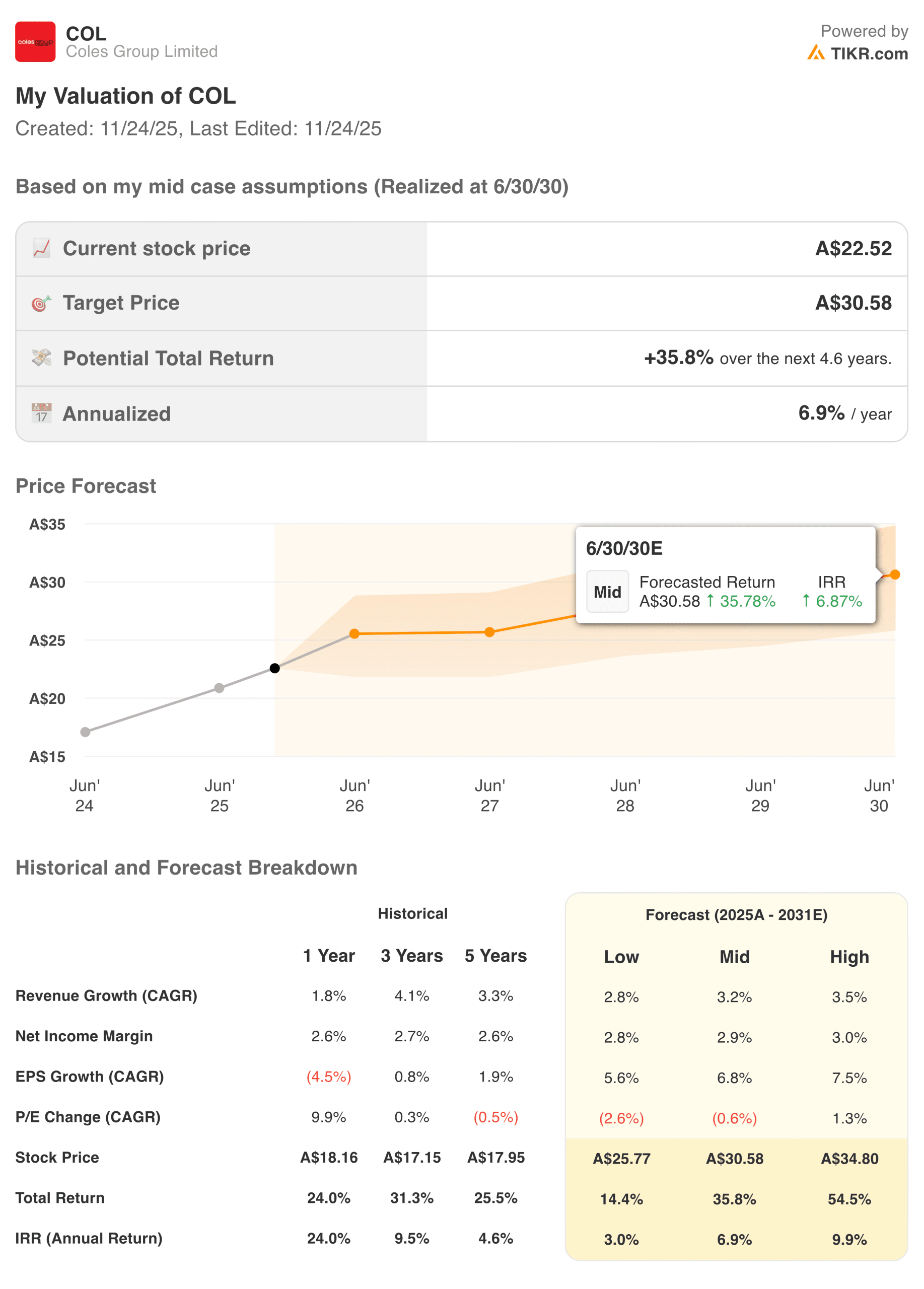

Coles erzielte im GJ25 ein bescheidenes Umsatzergebnis, das die Realitäten eines schwächeren Konsumumfelds widerspiegelt. Der Umsatz stieg um 1,8%, unterstützt durch eine stabile Nachfrage nach Lebensmitteln und einen stärkeren Beitrag des Onlinehandels. Die Nettogewinnmarge blieb bei 2,6 %, was auf eine disziplinierte Kostenkontrolle trotz der Inflation der Arbeitskosten und höherer Schwundquoten zurückzuführen ist.

| Kennzahl | GJ24 | GJ25 |

|---|---|---|

| Umsatzwachstum (YoY) | 1.7% | 1.8% |

| Nettogewinn-Marge | 2.5% | 2.6% |

| EPS-Wachstum (YoY) | 0.8% | (4.5%) |

| Aktienkurs (Periodenende) | A$17.15 | A$18.16 |

| Gesamtrendite | 31.3% | 24.0% |

Die Rentabilitätsentwicklung war uneinheitlich. Der Gewinn je Aktie sank im Jahresvergleich um 4,5 %, was auf höhere Betriebskosten, laufende Technologieinvestitionen und eine schwächere Leistung in ausgewählten Verbraucherkategorien zurückzuführen ist. Dennoch behielt Coles einen stetigen Rhythmus im Preis- und Promotionsmanagement bei, was dazu beitrug, den Druck in wichtigen Kostenbereichen auszugleichen.

Die Bewertungserwartungen für das GJ26 bis zum GJ31 zeigen einen ausgewogenen Weg nach vorne. Die Analysten prognostizieren ein durchschnittliches jährliches Umsatzwachstum von 3,2 %, was zwar bescheiden ist, aber mit einem reifen Supermarktgeschäft vereinbar ist. Das Wachstum des Gewinns pro Aktie wird sich voraussichtlich auf 6,8 % pro Jahr beschleunigen, da Produktivitätsinitiativen und Effizienzsteigerungen in der Lieferkette greifen. Das Mid-Case-Bewertungsmodell weist auf ein Kursziel von 30,58 AUD hin, was eine Gesamtrendite von 35,8 % über 4,6 Jahre bedeutet.

Vollständige Finanzergebnisse und Schätzungen der Coles Group (kostenlos) >>>

Breiterer Marktkontext

Die Ausgaben der australischen Verbraucher bleiben schwach, bedingt durch hohe Zinsen, langsameres Lohnwachstum und vorsichtige Haushaltsbudgets. Die Supermärkte profitieren weiterhin von der Suche nach günstigen Preisen, der Einführung von Eigenmarken und der Stabilität der Kategorien, aber der Druck auf die diskretionären Ausgaben bleibt bestehen. Diese Dynamik begünstigt Einzelhändler mit starken Kundenbindungsprogrammen, gestrafften Sortimenten und effektivem Kostenmanagement.

Coles und Woolworths sind nach wie vor die beiden dominierenden Akteure des Sektors, die beide mit ähnlichen makroökonomischen Einflüssen zurechtkommen, aber unterschiedliche strategische Hebel einsetzen. Während Woolworths den Schwerpunkt auf Premium-Frischwaren und digitale Skalierung legt, setzt Coles auf eine stärkere Wertpositionierung und operative Vereinfachung. Zu Beginn des Geschäftsjahres 26 bleibt das Wettbewerbsumfeld rational, was der Branche nach mehreren Jahren der Volatilität eine solidere Grundlage verleiht.

1. Margenstabilität und operative Disziplin

Coles hat sich stark darauf konzentriert, seine Kostenstruktur nach einer Zeit höherer Arbeits-, Lieferketten- und Energiekosten zu straffen. Investitionen in die Automatisierung, ein verbessertes Bestandsmanagement und gestraffte Prozesse in den Filialen helfen dem Unternehmen, seine Margen wieder zu verbessern. Diese Bemühungen sind wichtig, da kleine prozentuale Schwankungen der Marge in Supermärkten mit niedrigen Margen eine große Wirkung haben.

Die Fähigkeit des Unternehmens, eine Nettogewinnmarge von 2,6 % in einem schwierigen Umfeld zu halten, ist ein Zeichen für eine verbesserte Umsetzung. Analysten gehen davon aus, dass die Marge allmählich wieder ansteigt, wenn die Effizienzprogramme ausgeweitet werden und das digitale Volumen zunimmt. Dies schafft einen klareren Weg zu einem stetigen EPS-Wachstum nach einem Jahr der Kompression.

2. Die Rolle von digitalem und Online-Wachstum

Der Anteil des Online-Lebensmittelhandels am Gesamtumsatz wächst weiter, wobei Coles sowohl in die Lieferung als auch in die Click-and-Collect-Infrastruktur investiert. Digitale Kunden tendieren zu einer höheren Kundenbindung, größeren Warenkörben und einer gleichmäßigeren Kauffrequenz. Diese Dynamik gibt Coles einen strategischen Hebel in die Hand, der eine langfristige Umsatzqualität und einen besseren Margenbeitrag generieren kann.

In dem Maße, wie die automatisierte Abwicklung und die intelligentere Logistik an Zugkraft gewinnen, dürfte sich die Online-Rentabilität stetig verbessern. Das ist wichtig, denn Coles braucht den digitalen Handel, um die strukturelle Kosteninflation auszugleichen. Eine stärkere Online-Dynamik trägt auch dazu bei, die Kundentreue zu stärken, insbesondere bei jüngeren Familien und Kunden, die unter Zeitdruck in der Stadt einkaufen.

Bewerten Sie Aktien wie Coles Group in weniger als 60 Sekunden mit TIKR (kostenlos) >>>

3. Wettbewerbspositionierung und Kundenwert

Coles betont weiterhin den Alltagswert, erweitert das Eigenmarkenangebot und schärft die Preiswahrnehmung. Dies ist von entscheidender Bedeutung in einem Umfeld, in dem die australischen Haushalte nach wie vor preissensibel und bereit sind, zwischen Einzelhändlern zu wechseln. Die Eigenmarken von Coles sind ein Lichtblick, da sie solide Volumen liefern und dazu beitragen, den Margendruck auszugleichen.

Treue- und Prämienprogramme unterstützen ebenfalls die Wettbewerbsposition. Flybuys sind nach wie vor ein wichtiges Unterscheidungsmerkmal, vor allem da datengesteuerte Werbeaktionen immer ausgefeilter werden. Wenn es Coles gelingt, eine starke Wertwahrnehmung mit einer effizienteren Kostenbasis zu kombinieren, wird das Unternehmen gut positioniert sein, um seinen Marktanteil zu halten und im GJ 26 und darüber hinaus beständigere Erträge zu erzielen.

Die TIKR-Übernahme

Coles kommt langsam aus einem Jahr der Umstellung mit besserer Kostentransparenz, besserem digitalen Engagement und stabilen Kundenzahlen heraus. Das Finanzbild ist nicht explosiv, aber es wird immer berechenbarer. Das langfristige Bewertungsmodell von TIKR zeigt einen vernünftigen Weg zu einem jährlichen Wachstum im mittleren einstelligen Bereich, das durch eine Erholung der Margen, eine operative Vereinfachung und eine disziplinierte Kapitalallokation unterstützt wird. Für Anleger, die defensive Branchen verfolgen, ist Coles eine saubere Geschichte für das Geschäftsjahr 26.

Sollten Sie die Coles Group-Aktie im Jahr 2025 kaufen, verkaufen oder halten?

Coles sieht stabiler aus als noch vor einem Jahr, unterstützt durch eine bessere Umsetzung und klarere Margentrends. Das digitale Wachstum, die Dynamik der Eigenmarken und die Effizienzprogramme bilden die Grundlage für beständigere Erträge. Die nächsten Berichte werden zeigen, ob sich die Margen ausweiten und das EPS-Wachstum wieder beschleunigen können. Im Moment befindet sich die Aktie in einem vernünftigen Mittelfeld, in dem Geduld und stetige Beobachtung sinnvoll sind.

Wie viel Aufwärtspotenzial hat die Coles Group-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!