Walgreens Boots Alliance (NASDAQ: WBA) steht schon seit Jahren unter Druck. Das Umsatzwachstum hat sich verlangsamt, die Margen bleiben dünn, und die Aktie wird nach einem mehrjährigen Rückgang bei 12 $/Aktie gehandelt. Anhaltender Erstattungsdruck und schwächeres Einzelhandelsaufkommen belasten die Ergebnisse weiterhin und lassen Zweifel aufkommen, wie schnell sich das Unternehmen stabilisieren kann.

Vor kurzem hat Walgreens Änderungen vorgenommen, die die Aufmerksamkeit der Anleger auf sich zogen. Das Unternehmen beschleunigte sein Kostensenkungsprogramm und wies auf erste Anzeichen hin, dass sich die Einsparungen in den Ergebnissen niederschlagen. Das Management ernannte außerdem einen neuen CEO mit umfassender Erfahrung im Gesundheitswesen, was auf einen gezielteren Ansatz für eine langfristige Strategie und operative Disziplin hindeutet. Diese Veränderungen deuten darauf hin, dass Walgreens proaktivere Schritte zur Wiederherstellung der Rentabilität unternimmt.

In diesem Artikel wird untersucht, wo Walgreens nach Meinung der Analysten bis 2027 notieren könnte. Wir haben die Konsensziele mit dem Bewertungsmodell von TIKR kombiniert, um den potenziellen Kursverlauf der Aktie auf der Grundlage der aktuellen Erwartungen zu skizzieren. Diese Zahlen spiegeln die Schätzungen der Analysten wider und nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf eine flache Performance hin

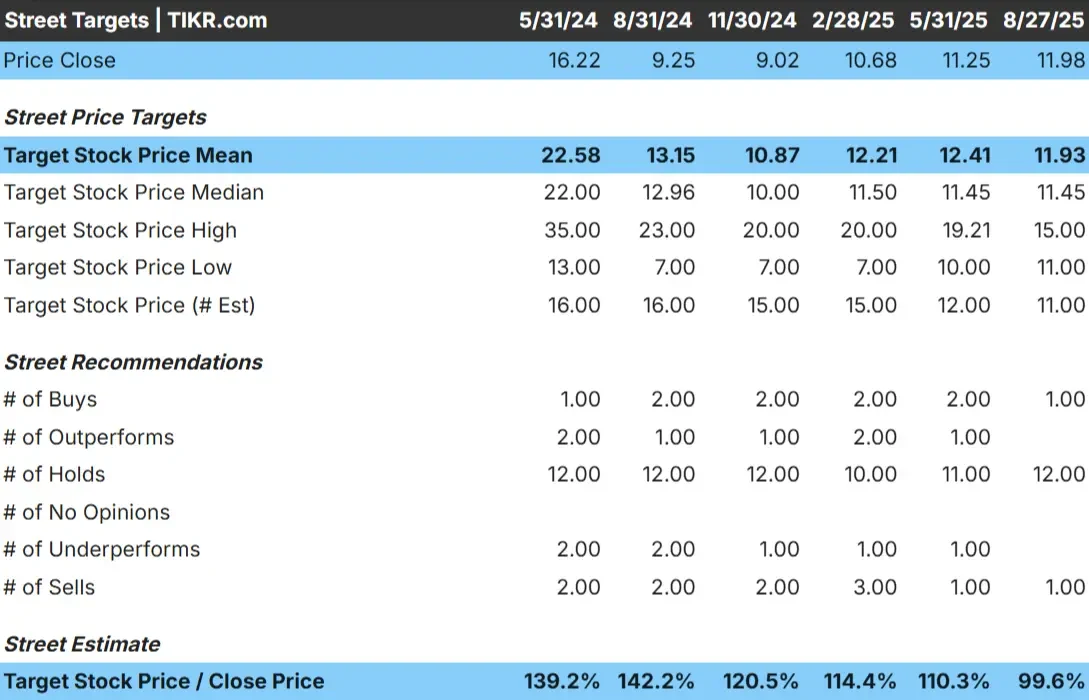

Walgreens wird heute bei 12 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt ebenfalls bei 12 $/Aktie, was im Wesentlichen kein Aufwärtspotenzial gegenüber dem aktuellen Niveau impliziert. Die Prognosespanne ist eng und zeigt eine begrenzte Uneinigkeit unter den Analysten.

- Höchste Schätzung: $15/Aktie

- Niedrigste Schätzung: $11/Aktie

- Mittleres Kursziel: $11/Aktie

- Bewertungen: 1 Kaufen, 12 Halten, 1 Verkaufen

Für die Anleger deutet der Mangel an Aufwärtspotenzial darauf hin, dass die Aktie bereits die heutigen Fundamentaldaten widerspiegelt. Die Erwartungen sind nach wie vor zurückhaltend, und die Analysten scheinen auf klare Anzeichen einer Trendwende zu warten, bevor sie ihre Ziele anheben. Ohne eine deutliche Verbesserung der Margen oder der Ertragslage wird die Aktie wahrscheinlich in einer bestimmten Spanne bleiben.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Walgreens: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens scheinen stabil zu sein, aber nicht besonders stark:

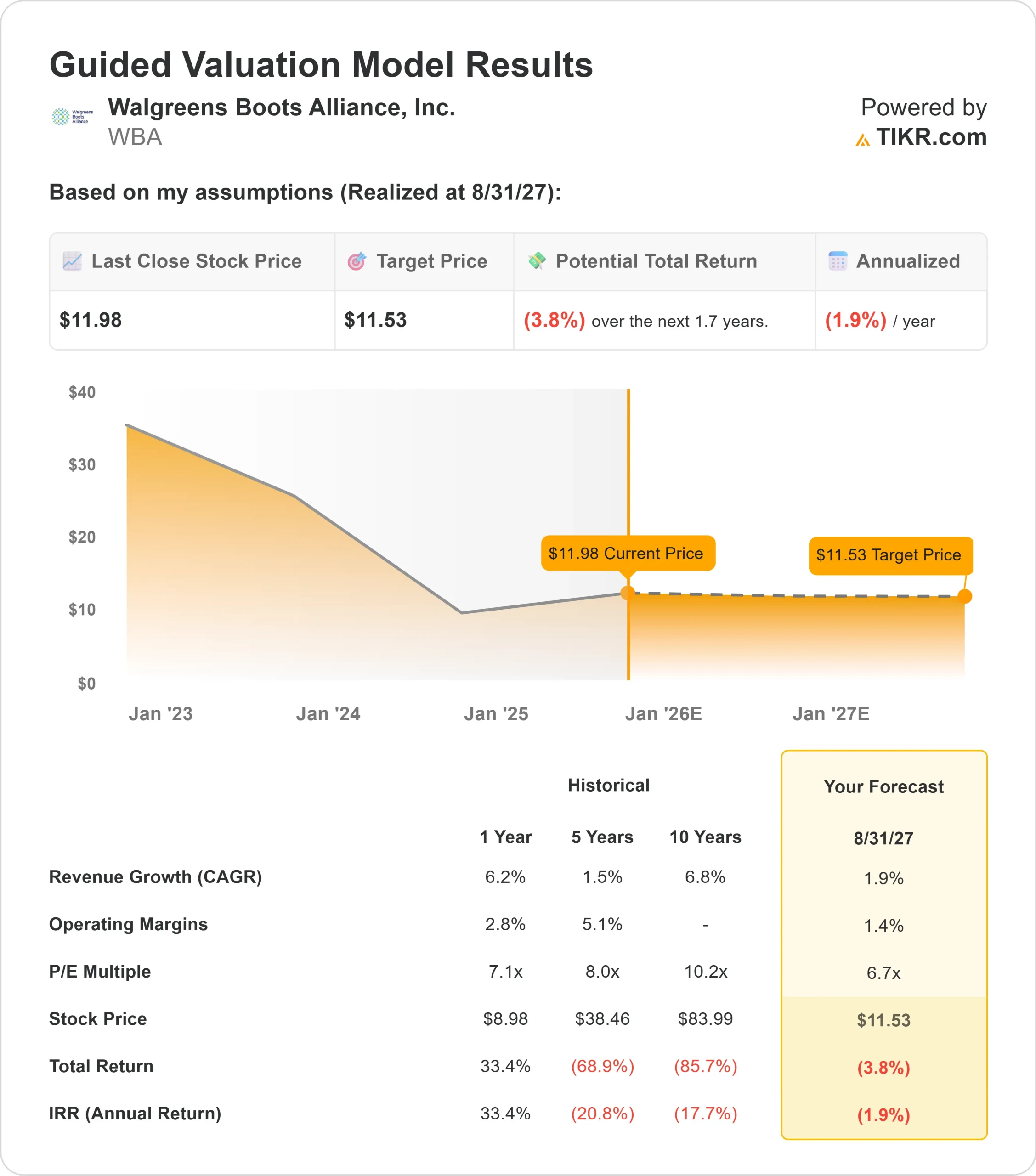

- Der Umsatz wird bis 2027 voraussichtlich um 1,9% wachsen.

- Die operativen Margen werden voraussichtlich bei 1,4% bleiben.

- Die Aktien werden mit dem 6,7-fachen des voraussichtlichen Gewinns gehandelt.

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung des 6,7-fachen des voraussichtlichen Gewinns bis 2027 einen Wert von etwa 12 $/Aktie nahe.

- Dies impliziert eine Gesamtrendite von etwa negativen 4%, oder etwa negative 2% auf Jahresbasis

Diese Zahlen deuten darauf hin, dass sich Walgreens zwar stabilisiert, aber noch keine nennenswerte Ertragskraft wiederherstellen kann. Das Wachstum ist bescheiden, die Rentabilität dünn, und die Bewertung spiegelt die Unsicherheit hinsichtlich einer langfristigen Verbesserung wider. Die Aktie scheint günstig zu sein, aber der niedrige Multiplikator allein reicht nicht aus, wenn kein klarerer Weg zu einer besseren Leistung erkennbar ist.

Für Anleger ist Walgreens eher eine Halteposition als ein Wachstumswert. Die Renditen werden wahrscheinlich begrenzt bleiben, es sei denn, das Management kann eine konsequente Erholung der Margen erzielen und den langfristigen Gewinnpfad des Unternehmens wiederherstellen.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Trotz seiner Herausforderungen hat Walgreens Schritte unternommen, die eine allmähliche Erholung unterstützen könnten. Das Unternehmen führt tiefgreifende Kostensenkungen durch, und das Management hat bereits erste finanzielle Vorteile festgestellt. Die Neuausrichtung auf das Kerngeschäft der Apotheken und der Rückbau leistungsschwacher Unternehmen haben ebenfalls dazu beigetragen, die Volatilität zu verringern und eine klarere strategische Ausrichtung zu schaffen.

Die Veränderungen in der Unternehmensführung sind ebenfalls ermutigend. Der neue CEO bringt einen stärker auf das Gesundheitswesen ausgerichteten Ansatz mit und legt Wert auf disziplinierte Ausführung und Rentabilität. Die Anleger betrachten dies als konstruktive Veränderung für ein Unternehmen, das einen stärkeren Fokus und konsistentere Betriebsergebnisse benötigt.

Auch wenn diese Maßnahmen keine Garantie für eine Trendwende sind, zeigen sie doch, dass Walgreens den Grundstein für eine bessere Stabilität legt. Für die Anleger ergibt sich daraus ein ausgewogeneres Bild als in den letzten Jahren, auch wenn die Erwartungen niedrig bleiben.

Bärenfall: Struktureller und wettbewerblicher Druck

Walgreens steht immer noch vor bedeutenden Hindernissen. Der Erstattungsdruck auf die Apotheken ist hoch, die Einzelhandelsumsätze waren uneinheitlich, und die Betriebsmargen von fast 1 % zeigen, wie anfällig das Unternehmen nach wie vor ist. Steigende Lohn- und Betriebskosten stellen weiterhin eine Herausforderung für die Rentabilität dar.

Der Wettbewerb ist ein weiteres Problem. CVS expandiert weiter in den Bereich der Gesundheitsdienstleistungen, Amazon und Online-Apotheken drängen weiter in den Bereich der Rezeptabwicklung, und Discounter ziehen kostenbewusste Kunden an. Diese Kräfte machen es für Walgreens schwierig, Marktanteile zurückzugewinnen oder die Margen sinnvoll zu steigern.

Für Anleger ist der Bärenfall eher ein langsamer Fortschritt als ein starker Abwärtstrend. Das Risiko besteht darin, dass Walgreens mehrere Jahre damit verbringen könnte, die Rentabilität wiederherzustellen, ohne wesentliche Aktionärsrenditen zu erzielen.

Ausblick für 2027: Was könnte Walgreens wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR davon aus, dass Walgreens bis 2027 bei 12 $/Aktie notieren könnte. Das entspricht einer Gesamtrendite von etwa negativen 4 % bzw. etwa negativen 2 % auf Jahresbasis.

Dieser Ausblick spiegelt eine vorsichtige Haltung wider und geht von keiner wesentlichen Verbesserung der Margen oder des Umsatzwachstums aus. Damit Walgreens bessere Renditen erzielen kann, müsste das Unternehmen konsequente Fortschritte bei der Wiederherstellung der Erträge, der Verbesserung der Wirtschaftlichkeit der Apotheken und einem effektiveren Kostenmanagement zeigen.

Für Anleger scheint Walgreens eine beständige, aber begrenzte Geschichte zu sein. Es ist unwahrscheinlich, dass das Unternehmen einen starken Aufwärtstrend verzeichnen wird, es sei denn, das Management übertrifft die heutigen vorsichtigen Erwartungen und stellt eine dauerhafte Ertragsdynamik wieder her.

KI-Compounder mit massivem Aufwärtspotenzial, die die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounders im Stillen KI in Produkte einbetten, die Menschen bereits täglich nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>