Die CVS Health Corporation (NYSE: CVS) hat eine schwierige Zeit hinter sich, die durch Margendruck, steigende medizinische Kosten und langsameres Wachstum in Teilen seines Segments für Gesundheitsdienstleistungen gekennzeichnet war. Die Aktie wird derzeit in der Nähe von 80 $/Aktie gehandelt, nachdem sie sich von den Tiefstständen des letzten Jahres erholt hat. Trotz der anhaltenden Volatilität ist CVS nach wie vor in den Bereichen Pharmazie, Versicherungen und Einzelhandel stark vertreten, was die Analysten vorsichtig optimistisch stimmt.

Kürzlich meldete CVS stabilere operative Trends. Das Management hob die Verbesserung der medizinischen Kostenstrukturen in der Versicherungssparte hervor, während der stärkere Cashflow den weiteren Schuldenabbau unterstützte. Das Unternehmen hat außerdem die Modernisierung seiner Filialen beschleunigt und seine digitalen Apotheken-Tools erweitert, um die Kundenbindung und die langfristige Rentabilität zu verbessern. Diese Entwicklungen deuten darauf hin, dass CVS in der Lage ist, die Dynamik wiederherzustellen, auch wenn es sich in einer wettbewerbsintensiven Gesundheitslandschaft bewegt.

Dieser Artikel befasst sich mit der Einschätzung von Wall-Street-Analysten, wo CVS im Jahr 2027 notieren könnte. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind keine TIKR-Prognosen.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

CVS wird heute bei rund 80 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei $91/Aktie, was ein Aufwärtspotenzial von etwa 13% bedeutet. Die Spanne der Schätzungen zeigt einen ausgewogenen, aber vorsichtigen Ausblick:

- Hohe Schätzung: ~$102/Aktie

- Niedrige Schätzung: ~$77/Aktie

- Mittleres Kursziel: ~$93/Aktie

- Bewertungen: 17 Käufe, 6 Outperforms, 5 Holds

Diese Aktie fällt in die Kategorie "bescheidenes Aufwärtspotenzial". Die Analysten sehen Raum für Gewinne, aber die Erwartungen bleiben verhalten. Für Anleger könnte die Aktie steigen, wenn CVS seine Gewinnspannen weiter stabilisiert und den Cashflow stärkt, obwohl die Überzeugung mäßig bleibt, bis sich die Ertragstrends konsequenter verbessern.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

CVS: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens scheinen stabil zu sein, aber nicht besonders stark:

- Das Umsatzwachstum wird bis 2027 auf 5,7% prognostiziert.

- Die operativen Margen werden voraussichtlich bei 3,7% bleiben.

- Die Aktien werden zum 9,3-fachen des voraussichtlichen Gewinns gehandelt.

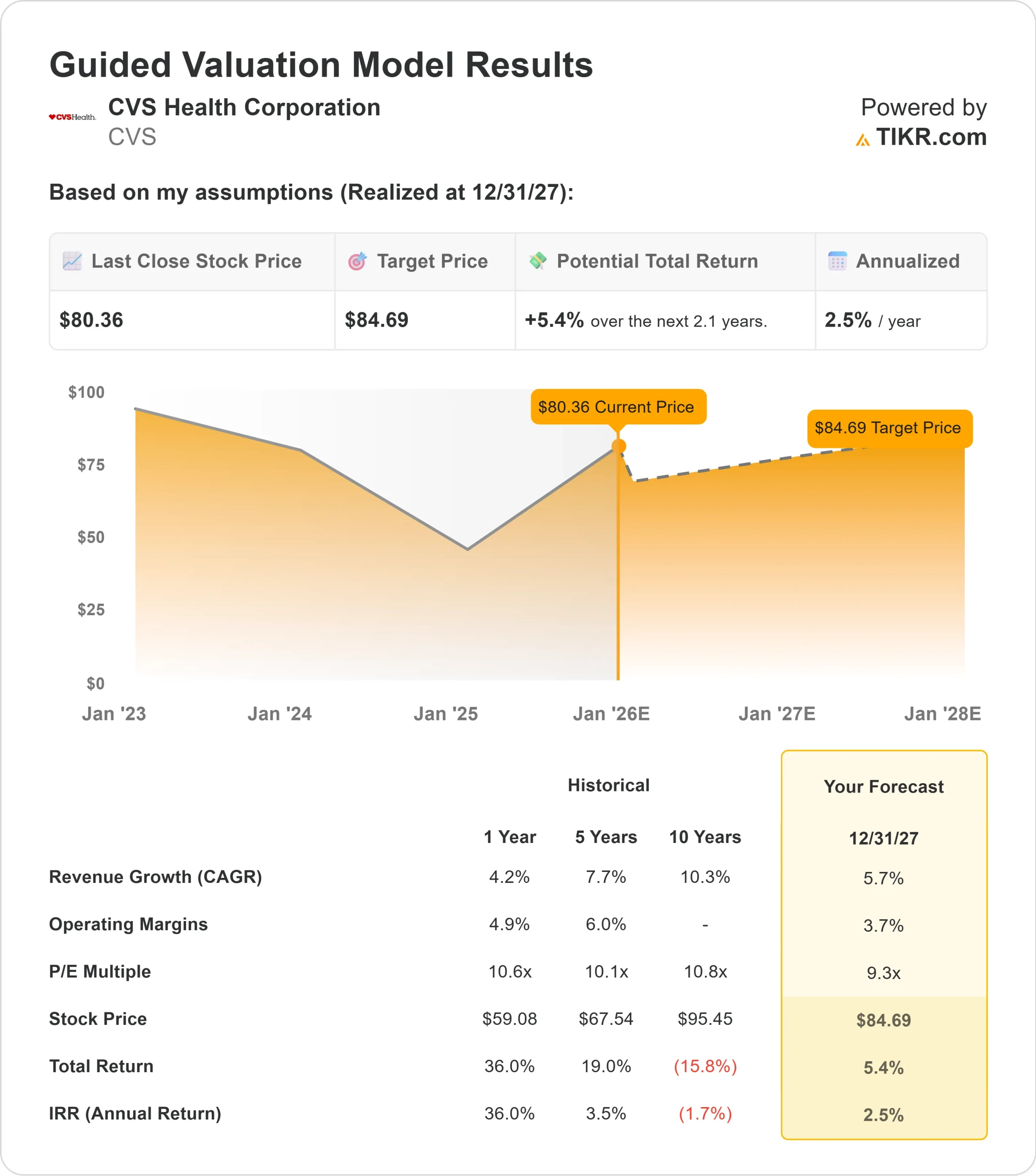

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 9,3-fachen voraussichtlichen Gewinns bis 2027 etwa 85 $/Aktie nahe.

- Das bedeutet eine Gesamtrendite von etwa 5%, oder etwa 2% auf Jahresbasis.

Diese Zahlen deuten darauf hin, dass CVS eine stabile, aber moderate Performance erzielen kann, da sich die Erträge allmählich erholen. In der Bewertung ist ein Großteil der erwarteten Erholung bereits eingepreist, was das kurzfristige Aufwärtspotenzial begrenzt, es sei denn, die Margen verbessern sich schneller als erwartet.

Für die Anleger sieht CVS eher wie ein beständiger Gesundheitskonzern aus als eine Wachstumsstory. Die Renditen werden sich wahrscheinlich eher an den Erträgen als an der Stimmung orientieren, so dass Beständigkeit und Ausführung die wichtigsten Faktoren sind, auf die man achten sollte.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

CVS profitiert weiterhin von seiner Größe und Breite in den Bereichen Apotheke, Versicherung und Pflege. Sein integriertes Modell unterstützt eine stabile Nachfrage und bietet mehrere Einnahmeströme, die dazu beitragen, die Volatilität zu verringern. Die jüngste Stabilisierung der Kostenentwicklung im medizinischen Bereich hat die Stimmung ebenfalls aufgehellt, da dies einer der größten Unsicherheitsfaktoren war.

Der Fokus des Managements auf Schuldenabbau, betriebliche Effizienz und digitale Verbesserungen ist ein weiterer unterstützender Faktor. CVS hat in Technologie, die Modernisierung des Einzelhandels und den Ausbau von Dienstleistungen investiert, die alle die Kundenbeziehungen stärken und die Wettbewerbsfähigkeit verbessern. Für die Anleger zeigen diese Maßnahmen, dass das Unternehmen eine solidere Grundlage für langfristige Ertragsstabilität schafft.

Bärenfall: Margen und Wettbewerbsdruck

Trotz der jüngsten Verbesserungen bleiben die Herausforderungen bestehen. Die Rentabilität liegt nach wie vor unter dem historischen Niveau, und das Versicherungssegment reagiert nach wie vor empfindlich auf Verschiebungen bei den medizinischen Kosten. Der Erstattungsdruck im Apothekengeschäft belastet weiterhin die Ergebnisse, was eine nachhaltige Verbesserung der Margen erschwert.

Auch der Wettbewerb nimmt zu, da große Einzelhändler, Versicherer und digitale Plattformen in ähnliche Dienstleistungen expandieren. Für Anleger besteht das Hauptrisiko darin, dass CVS Schwierigkeiten haben könnte, die Erträge schnell genug zu steigern, um die Aktie deutlich nach oben zu bringen, insbesondere wenn sich die Margenentwicklung verlangsamt oder der Wettbewerbsdruck zunimmt.

Ausblick für 2027: Was könnte CVS wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 9,3-fachen Forward P E nahe, dass CVS bis 2027 bei 85 $/Aktie notieren könnte. Das entspricht einer Gesamtrendite von etwa 5 % bzw. rund 2 % auf Jahresbasis, was darauf hindeutet, dass die Erwartungen bereits weitgehend im aktuellen Kurs berücksichtigt sind.

Die Zielvorgaben der Analysten sind optimistischer und liegen im Durchschnitt bei 91 $/Aktie, was einem Aufwärtspotenzial von etwa 13 % gegenüber den aktuellen Kursen entspricht. Damit fällt CVS in die Kategorie der bescheidenen Aufwärtsentwicklung, bei der die Gewinne stark von einer konsequenten Umsetzung abhängen. Eine stärkere Kontrolle der medizinischen Kosten, effizientere Betriebsabläufe und fortgesetzte Verbesserungen in allen Bereichen des Gesundheitswesens wären erforderlich, damit die Aktie die Erwartungen übertreffen kann.

Für Anleger scheint CVS ein stabiles, aber maßvolles Renditepotenzial zu bieten. Die Aktie bleibt ein zuverlässiger langfristiger Wert im Gesundheitswesen, wobei das Aufwärtspotenzial von der Fähigkeit des Unternehmens abhängt, seine Margen stetig zu verbessern und sein Finanzprofil zu stärken.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>