Die automatische Datenverarbeitung (ADP) ist im vergangenen Jahr unter Druck geraten. Das Umsatzwachstum hat sich verlangsamt, die Stimmung hat sich eingetrübt, und die Namen von Lohnbuchhaltungs- und HCM-Software haben sich abgekühlt. Die Aktie wird in der Nähe von 255 $/Aktie gehandelt und spiegelt die Sorgen über die Nachfragetrends und das breitere makroökonomische Umfeld wider. Dennoch bleibt ADP einer der etabliertesten und beständigsten Anbieter in der Branche.

Vor kurzem hat ADP stabilere Ergebnisse vorgelegt, die das Vertrauen wiederhergestellt haben. Das Unternehmen konnte seine starke Rentabilität beibehalten, die Erträge aus dem Umlaufvermögen hielten sich besser als erwartet, und die Kundenbindung und die Buchungen verbesserten sich. ADP hat auch seine Automatisierungs- und KI-gesteuerten Funktionen erweitert und damit seine Position als geschäftskritische Plattform für Unternehmen gestärkt. Diese Entwicklungen deuten darauf hin, dass ADP immer noch in der Lage ist, eine stabile Leistung zu erbringen, auch wenn das Unternehmen ein langsameres Umfeld durchläuft.

In diesem Artikel wird untersucht, wo ADP nach Meinung der Wall Street-Analysten bis 2028 stehen könnte. Wir haben Konsensziele und Bewertungsmodelle zusammengetragen, um den potenziellen Kursverlauf der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

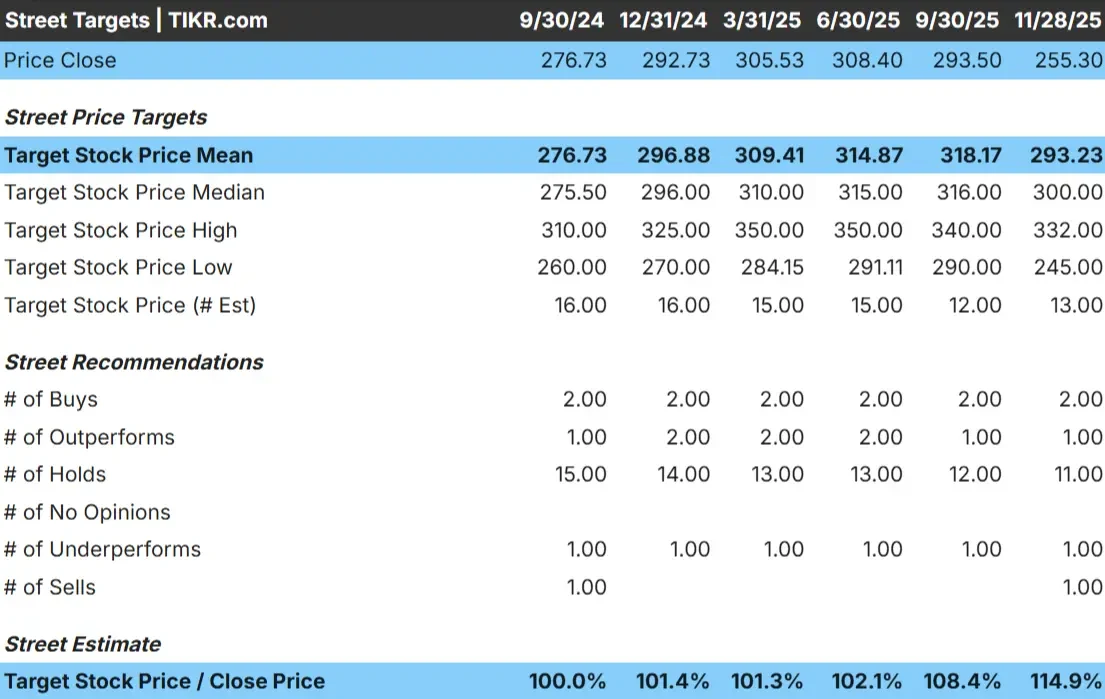

ADP wird heute bei $255/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 293 $/Aktie, was ein Aufwärtspotenzial von etwa 15 % bedeutet. Damit fällt die Aktie in die Kategorie "bescheidenes Aufwärtspotenzial", was darauf hindeutet, dass ADP bei gleichbleibenden Erträgen oder stabilen Arbeitsmarkttrends eine leichte Outperformance erzielen könnte.

Hier ist die neueste Aufschlüsselung:

- Höchste Schätzung: ~$332/Aktie

- Niedrige Schätzung: ~$245/Aktie

- Mittleres Kursziel: ~$300/Aktie

- Bewertungen: 2 Kaufen, 1 Outperform, 11 Halten, 1 Underperform, 1 Verkaufen

Die enge Spanne der Prognosen zeigt, dass sich die Analysten im Allgemeinen über die kurzfristigen Aussichten von ADP einig sind. Für die Anleger spiegelt dies ein stabiles Profil wider, bei dem die meisten Bewegungen eher den Erträgen als größeren Stimmungsumschwüngen folgen werden. Diese Konstellation kommt Anlegern zugute, die Stabilität und vorhersehbare Zinserträge bevorzugen.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

ADP Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens erscheinen stabil und unterstützen einen konsistenten langfristigen Ausblick:

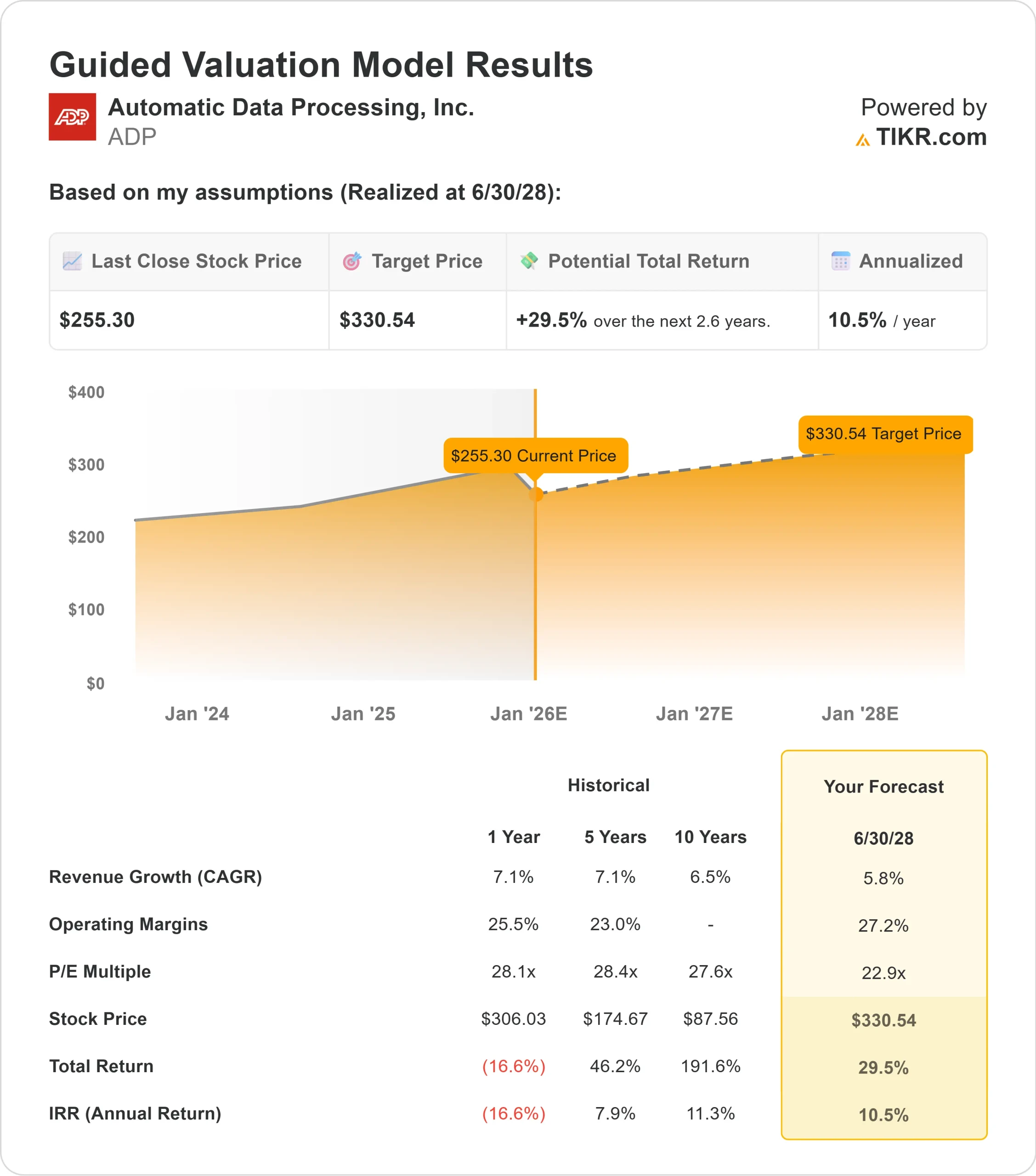

- Der Umsatz wird voraussichtlich um 5,8% wachsen.

- Die operativen Margen werden voraussichtlich 27,2% erreichen.

- Die Aktien werden mit dem 23-fachen des voraussichtlichen Gewinns gehandelt.

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung des 22,9-fachen des voraussichtlichen Gewinns bis Mitte 2028 einen Wert von etwa 331 $/Aktie nahe.

- Das bedeutet ein Gesamtaufwärtspotenzial von 29,5 % oder eine annualisierte Rendite von etwa 10,5 %.

Diese Zahlen deuten darauf hin, dass ADP dank starker Margen, wiederkehrender Einnahmen und eines Geschäftsmodells, das sich über verschiedene Marktzyklen hinweg bewährt, weiterhin stetig wachsen kann. Der größte Teil der erwarteten Renditen stammt aus beständigem Gewinnwachstum und nicht aus Bewertungsänderungen.

Für Anleger ist ADP eher ein zuverlässiger Gewinnbringer als eine Wachstumsstory. Die Stabilität, die vorhersehbaren Cashflows und die hohe Kundenbindung bilden eine starke Grundlage für eine langfristige Performance.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

ADP ist nach wie vor eines der widerstandsfähigsten Unternehmen im Bereich Lohn- und Gehaltsabrechnung und HR-Technologie. Seine Dienstleistungen sind für Unternehmen von entscheidender Bedeutung, die Kundenbindung ist hoch, und seine wiederkehrenden Einnahmen führen zu einer vorhersehbaren Performance. Das Unternehmen baut seine Plattform mit automatisierten und KI-gesteuerten Tools weiter aus, die den Kunden helfen, die Gehaltsabrechnung, die Einhaltung von Vorschriften und die Arbeitsabläufe effizienter zu gestalten.

Diese Stärken geben den Anlegern die Zuversicht, dass ADP ein stabiles Wachstum beibehalten kann, selbst wenn sich die wirtschaftlichen Bedingungen abschwächen. Das Unternehmen ist eher auf stetigen Zuwachs als auf dramatische Schwankungen ausgelegt, was es für langfristige Anleger interessant macht.

Bärenfall: Langsameres Wachstum und ein Premium-Multiple

Die Hauptsorge für ADP ist eine Verlangsamung des Umsatzwachstums. Die Erwartungen gehen von einer nur mäßigen Expansion aus, was die Premium-Bewertung der Aktie möglicherweise nicht ganz rechtfertigt. Wenn sich die Neueinstellungen verlangsamen, das Lohnwachstum nachlässt oder die Floating-Einkommen sinken, könnten die Erträge von ADP unter Druck geraten.

Ein weiterer zu beachtender Faktor ist der Wettbewerb. Unternehmen wie Paychex, Workday und UKG investieren weiterhin in HCM-Tools der nächsten Generation. Da der Wettbewerb zunimmt, könnten die Preisgestaltung und die Kundenakquise zu einer größeren Herausforderung werden. Für Anleger besteht das Risiko nicht in einer Verschlechterung der Geschäftslage, sondern in der Möglichkeit, dass der Markt weniger bereit ist, ein Premium-Multiple für langsameres Wachstum zu unterstützen.

Ausblick für 2028: Was könnte ADP wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 22,9-fachen Forward P E nahe, dass ADP bis 2028 bei 331 $/Aktie notieren könnte. Ausgehend vom heutigen Kurs von etwa 255 $/Aktie entspricht dies einem Gesamtaufwärtspotenzial von etwa 30 % bzw. einer annualisierten Rendite von 10,5 %.

Dies ist zwar ein gesundes Renditeprofil, doch setzt es bereits eine solide Ausführung und einen stabilen Arbeitsmarkt voraus. Ein schnelleres Umsatzwachstum, ein stärkerer operativer Leverage oder ein günstiges Zinsumfeld wären erforderlich, um zusätzliches Potenzial freizusetzen.

Für Anleger ist ADP ein zuverlässiger langfristiger Wert. Die beständigen Margen, die wiederkehrenden Umsätze und die unternehmenskritischen Dienstleistungen bilden ein starkes Umfeld für eine stetige Wertsteigerung. Das Potenzial für überdurchschnittliche Gewinne hängt davon ab, dass das Management die Erwartungen übertrifft und die Automatisierung und die digitalen Tools von ADP weiterhin angenommen werden.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>