The Trade Desk (NASDAQ: TTD) hat einen der größten Rücksetzer seit Jahren hinter sich. Die Aktie wird in der Nähe von 40 $/Aktie gehandelt, ein starker Rückgang gegenüber früheren Niveaus, als sich die digitale Werbung verlangsamte und die Bewertungen im gesamten Ad-Tech-Bereich sanken. Selbst nach dem Rückschlag verzeichnet das Unternehmen weiterhin ein solides Umsatzwachstum und behauptet seine Position als eine der stärksten unabhängigen Plattformen für programmatische Werbung.

Kürzlich meldete The Trade Desk Ergebnisse, die eine stetige Dynamik zeigten, die durch die Stärke im Bereich des vernetzten Fernsehens und die anhaltende Akzeptanz seiner Identitätslösung Unified ID 2.0 hervorgehoben wurde. Das Unternehmen baute außerdem Partnerschaften in den Bereichen Retail Media und Streaming aus und stärkte damit seine Rolle als wichtiger Infrastrukturanbieter für datengesteuerte Werbung. Diese Entwicklungen zeigen, dass TTD auch in einem Umfeld vorsichtigerer Werbeausgaben immer noch gute Leistungen erbringt.

In diesem Artikel wird dargelegt, wo The Trade Desk nach Meinung der Analysten bis 2027 notieren könnte. Wir fassen Konsensziele und Bewertungsmodelle zusammen, um den potenziellen Kursverlauf der Aktie auf der Grundlage der aktuellen Erwartungen zu schätzen. Diese Zahlen beruhen auf den durchschnittlichen Schätzungen der Analysten und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein deutliches Aufwärtspotenzial hin

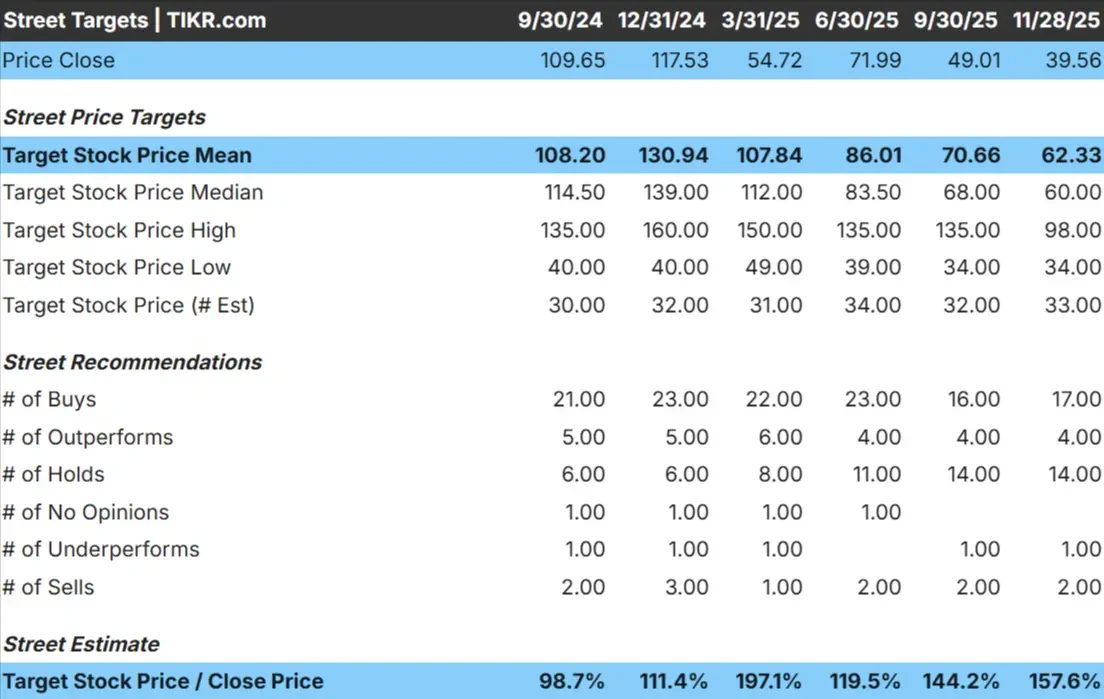

TTD wird heute bei $40/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 62 $/Aktie, was ein Aufwärtspotenzial von etwa 57 % bedeutet. Damit liegt die Aktie in der Kategorie mit bedeutendem Aufwärtspotenzial.

Prognosespanne:

- Höchste Schätzung: 98 $/Aktie

- Niedrigste Schätzung: 34 $/Aktie

- Mittleres Kursziel: $60/Aktie

- Bewertungen: 17 Kaufen, 4 Outperforms, 14 Halten, 1 Underperform, 2 Verkaufen

Die Analysten sehen Raum für einen Aufschwung, aber die große Spanne der Prognosen zeigt, dass die Stimmung immer noch gespalten ist. Für die Anleger bedeutet dies, dass TTD weiterhin stark von den Quartalsergebnissen und Werbetrends abhängen könnte. Starke Ergebnisse könnten zu starken Kursanstiegen führen, während schwächere Prognosen die Aktie belasten könnten.

Das beträchtliche Aufwärtspotenzial spiegelt das Vertrauen in die langfristige Positionierung von TTD wider, auch wenn die unterschiedlichen Zielvorgaben auf unterschiedliche Ansichten darüber hindeuten, wie schnell sich Margen und Einnahmen wieder beschleunigen können.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Der Trade Desk: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens scheinen solide zu sein, unterstützt durch stetiges Umsatzwachstum und gesunde Margen. Die Erwartungen sind heute ausgeglichener, aber das langfristige Profil bleibt konstruktiv.

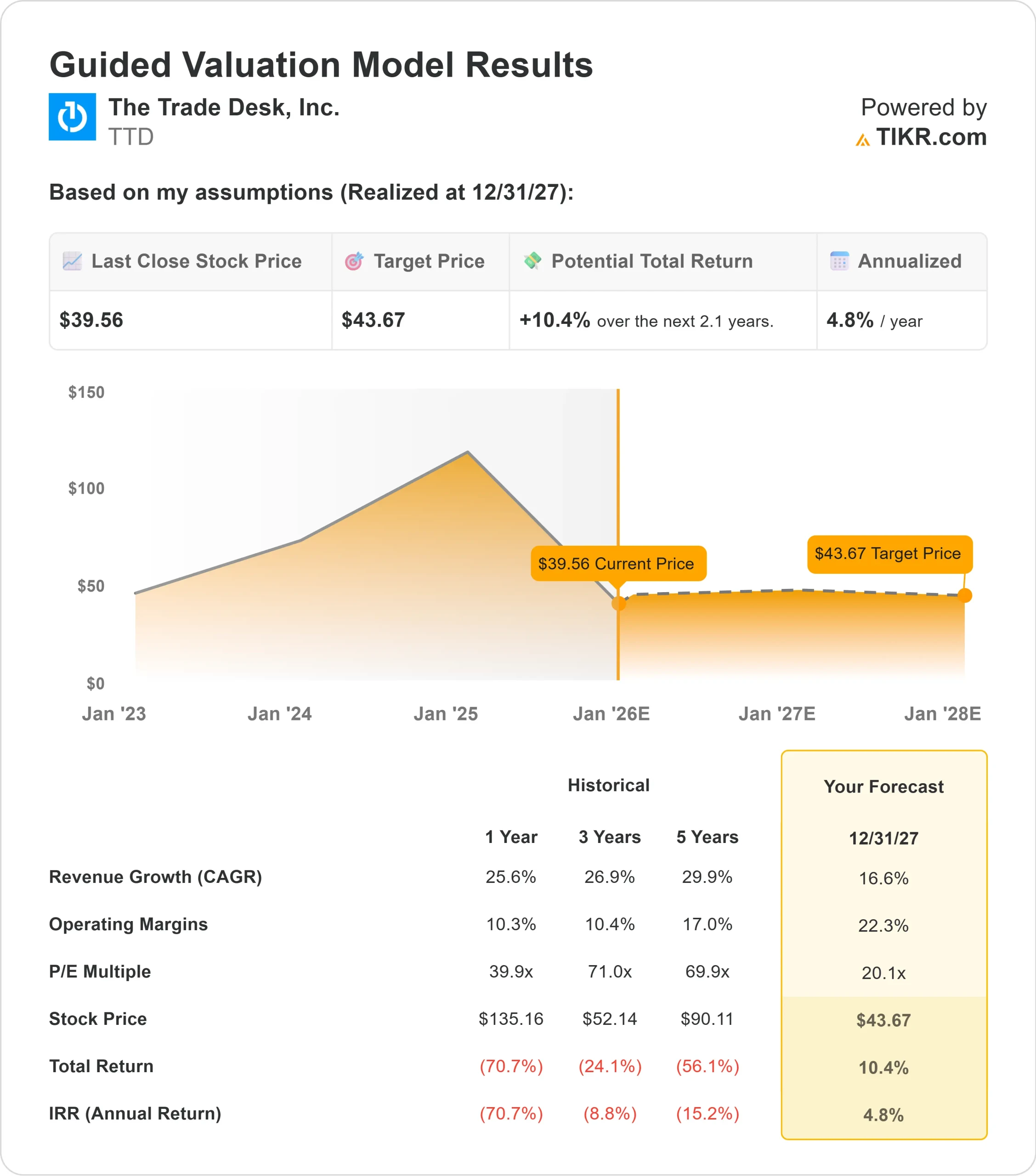

- Die Einnahmen werden bis 2027 voraussichtlich um 16,6 % steigen.

- Die operativen Margen werden voraussichtlich etwa 22,3 % erreichen.

- Die Aktien werden zum 20,1-fachen des voraussichtlichen Gewinns gehandelt.

- Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR unter Verwendung eines 20,1-fachen voraussichtlichen Gewinns bis 2027 von etwa 44 $/Aktie aus.

- Das bedeutet eine Gesamtrendite von etwa 10,4 % bzw. etwa 4,8 % auf Jahresbasis.

Diese Zahlen deuten auf einen stetigeren Wachstumspfad hin als das hohe Wachstumsprofil, das TTD in früheren Jahren hatte. Die Bewertung ist zurückhaltender, was bedeutet, dass die Aufwärtsentwicklung in erster Linie von einer beständigen Gewinnsteigerung abhängt und nicht von einem großen Stimmungsumschwung.

Für Investoren sieht TTD wie ein zuverlässiger langfristiger Anbieter im Bereich der digitalen Werbung aus, aber stärkere Gewinne werden wahrscheinlich eine schnellere Einführung von Connected TV oder eine bessere operative Hebelwirkung erfordern, als Analysten derzeit erwarten.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

The Trade Desk profitiert weiterhin von den langfristigen Verschiebungen hin zu programmatischer Werbung. Die Einführung von Connected TV bleibt ein wichtiger Katalysator, und die Werbetreibenden verlagern ihre Budgets kontinuierlich in messbare und datengesteuerte Kanäle. Das Wachstum von Retail Media Networks und werbegestütztem Streaming hat die Nachfrage nach dem TTD-Marktplatz ebenfalls unterstützt.

Die kontinuierlichen Investitionen des Managements in Identitätslösungen wie Unified ID 2.0 und neue Tools für Streaming-Werbetreibende verbessern Transparenz und Leistung. Für Investoren bedeuten diese Stärken, dass TTD gut positioniert ist, um zukünftiges Werbewachstum zu erzielen, sobald sich der Markt vollständig stabilisiert hat.

Bärenfall: Bewertung und Wettbewerb

Trotz seiner Stärken ist TTD immer noch mit mehreren Risiken konfrontiert. Der Werbemarkt reagiert empfindlich auf wirtschaftliche Bedingungen, und jede Verlangsamung kann sich direkt auf die Nachfrage auswirken. Die Aktie wird außerdem mit einem Aufschlag gegenüber vielen anderen Ad-Tech-Unternehmen gehandelt, was weniger Spielraum für Fehler lässt.

Der Wettbewerb zwischen vernetztem Fernsehen, Einzelhandelsmedien und sozialen Plattformen wird immer intensiver, da große Ökosysteme die Werbetreibenden in ihre eigenen geschlossenen Umgebungen drängen. Für Investoren besteht die Sorge, dass TTDs Ansatz eines offenen Marktplatzes auf Herausforderungen stoßen könnte, wenn Werbetreibende nach Einfachheit, Konsolidierung oder Skalierung innerhalb von "Walled Gardens" suchen.

Ausblick für 2027: Was könnte The Trade Desk wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 20,1-fachen Forward P E nahe, dass The Trade Desk bis 2027 bei 44 $/Aktie notieren könnte. Das entspricht einer erwarteten Gesamtrendite von 10,4 % bzw. etwa 4,8 % pro Jahr.

Dieser Ausblick spiegelt zwar eine stetige Aufzinsung wider, setzt aber bereits eine konsistente Ausführung, ein Umsatzwachstum im mittleren Zehnerbereich und stabile Margen voraus. Um ein größeres Potenzial freizusetzen, müsste TTD entweder einen schnelleren Aufschwung bei den digitalen Werbeausgaben oder eine stärkere operative Hebelwirkung erzielen, als Analysten derzeit erwarten.

Für Anleger bleibt TTD ein langfristiger Anbieter im Bereich der digitalen Werbung. Das Potenzial für eine bessere Performance ist vorhanden, aber ob die heutigen Erwartungen übertroffen werden, hängt davon ab, wie schnell sich der Werbemarkt stabilisiert und ob TTD von der nächsten Welle der programmatischen Nachfrage profitieren kann.

KI-Compounder mit massivem Potenzial, das die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>