Die wichtigsten Erkenntnisse für Vistra Corp. Aktien (Stand Juli 2026)

- Fünfzehn Kaufempfehlungen, vier Outperform-Bewertungen und nur eine Verkaufsempfehlung unter 20 Analysten, die die Aktie abdecken, stützen ein durchschnittliches Kursziel von $223 für Vistra, eine Lücke von 40 % zum aktuellen Kurs von $159.

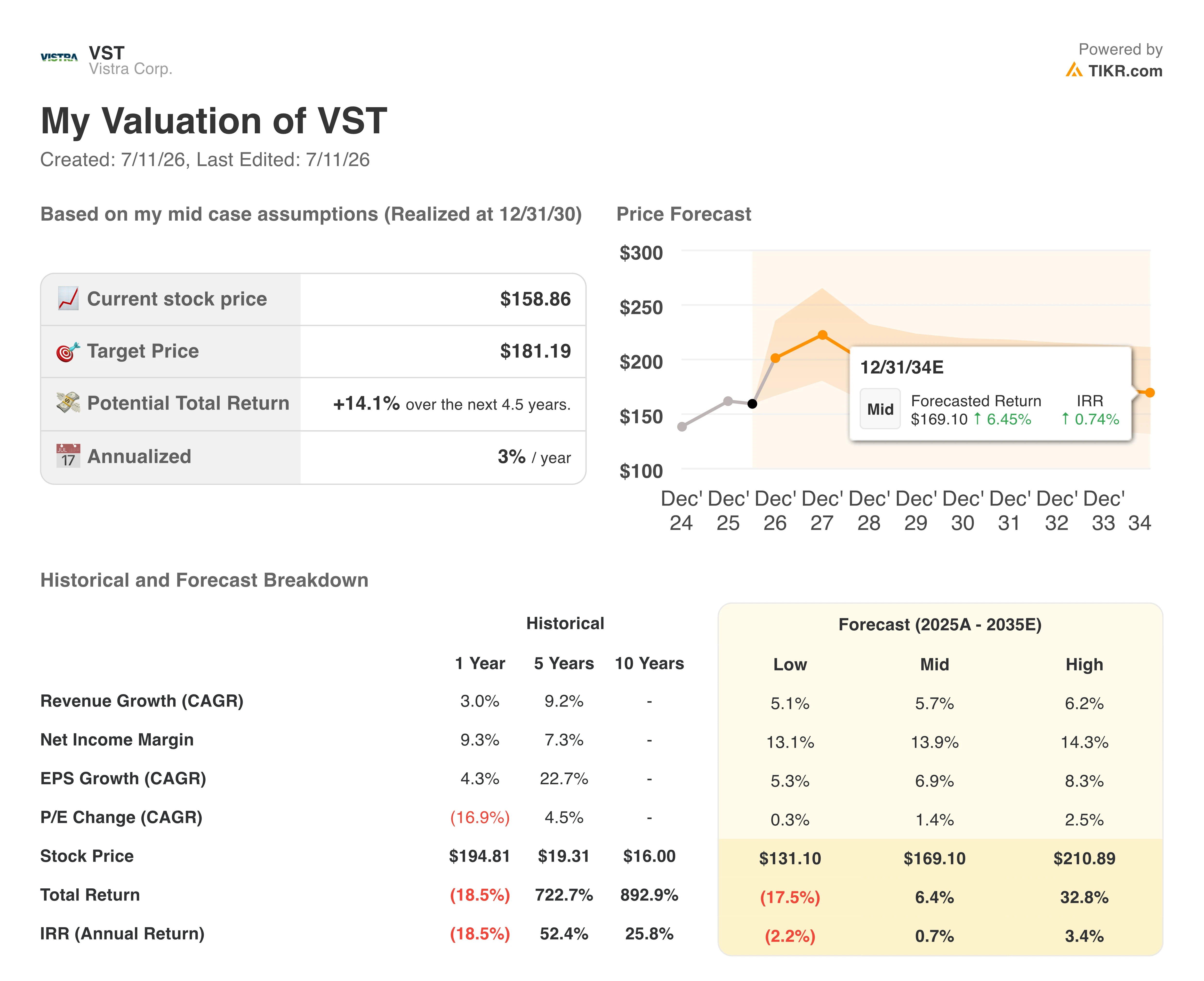

- TIKRs Basisszenario bewertet die Vistra-Aktie mit $181 bis Dezember 2030, was einer Gesamtrendite von 14 % und einer annualisierten Rendite von 3 % über die nächsten 4,5 Jahre entspricht.

- Das bereinigte EBITDA erreichte im ersten Quartal einen Rekordwert von 1,494 Milliarden US-Dollar, ein Plus von 20 % gegenüber dem Vorjahr, was die Vistra-Aktie im Vergleich zu ihrem eigenen Gewinnwachstum unterbewertet erscheinen lässt.

- Die 4,7 Milliarden US-Dollar schwere Cogentrix-Übernahme, die 2026 abgeschlossen wird, ist noch nicht in den Prognosen enthalten.

Vistra-Aktie meldet Rekord-EBITDA im Q1, notiert aber deutlich unter ihrem 52-Wochen-Hoch

Vistra Corp (VST) erzeugt und verkauft Strom in Texas und im Osten der USA und betreibt Erdgas-, Kern-, Kohle- und Solaranlagen sowie einen Einzelhandelsstrombereich. Das Unternehmen verzeichnete ein Rekord-Kalenderquartal im ersten Quartal, mit einem bereinigten EBITDA von 1,494 Milliarden US-Dollar, ein Plus von 20 % gegenüber dem Vorjahr und über den von Analysten erwarteten 1,452 Milliarden US-Dollar.

Dieses Ergebnis wurde erzielt, obwohl die Vistra-Aktie bei etwa $159 notiert, rund 28 % unter ihrem 52-Wochen-Hoch von $220.

Der Nettogewinn schwang im Quartal auf 980 Millionen US-Dollar gegenüber einem Verlust von 317 Millionen US-Dollar im Vorjahreszeitraum. Nicht realisierte Mark-to-Market-Gewinne aus Derivatpositionen im Zusammenhang mit dem Absicherungsbuch trieben den Großteil dieser Schwankung an.

CEO Jim Burke verband das Quartal direkt mit der Unternehmensstruktur im Q1-Earnings-Call: "Vistra erzielte etwa 1,5 Milliarden US-Dollar an bereinigtem EBITDA, ein Rekordergebnis für ein Kalenderquartal im ersten Quartal. Die starke finanzielle Leistung ist ein direktes Ergebnis der konsequenten Umsetzung durch unsere Teams in den Bereichen Erzeugung, Handel und Einzelhandel sowie der Diversifizierung, die unser integriertes Geschäftsmodell bietet." Diese Diversifizierung, fügte er hinzu, ermöglichte es dem Einzelhandelssegment, einen ungewöhnlich milden ERCOT-Winter zu absorbieren, ohne das Gesamtergebnis nach unten zu ziehen.

Unterhalb der Gewinnlinie bewegte sich auch die Bilanz. Fitch stufte Vistra im Quartal auf Investment Grade hoch, nachdem S&P bereits Ende 2025 hochgestuft hatte, und verlieh dem Unternehmen damit erstmals zwei Investment-Grade-Ratings. Dieser Meilenstein löste sogenannte "Fallaway"-Klauseln bei seinen Senior-Secured-Schulden aus, wodurch Sicherheiten an Unternehmensvermögen freigegeben wurden.

Darüber hinaus setzte das Management die Kapitalrückführung fort. Vistra setzte in den ersten vier Monaten 2026 525 Millionen US-Dollar für Aktienrückkäufe sowie eine Dividende von 75 Millionen US-Dollar ein, wobei noch eine Rückkaufgenehmigung über 1,475 Milliarden US-Dollar verfügbar ist. Seit November 2021 hat das Unternehmen 169 Millionen Aktien zu einem durchschnittlichen Preis von etwa $37 zurückgekauft.

Dennoch liegen zwei der größten Wachstumshebel vollständig außerhalb der aktuellen Prognosen. Die anstehende Cogentrix-Übernahme im Wert von 4,7 Milliarden US-Dollar und ein Stromliefervertrag mit Meta über rund 2.600 Megawatt an Vistras PJM-Kernkraftstandorten sind beide von der Spanne für 2026 ausgeschlossen, was Raum für eine Anpassung dieser Prognosen lässt, sobald die Cogentrix-Übernahme in der zweiten Jahreshälfte abgeschlossen ist.

Die kauf-lastige Bewertungsverteilung der Wall Street für die Vistra-Aktie

Zwanzig Analysten decken die Vistra-Aktie ab, und die Verteilung ist deutlich haussisch geprägt: 15 Kaufempfehlungen und 4 Outperform-Bewertungen stehen nur einer Verkaufsempfehlung gegenüber. Dies stützt ein durchschnittliches Kursziel von $223, etwa 40 % über dem aktuellen Kurs von $159, wobei die einzelnen Ziele über 18 Schätzungen von $99 bis $320 reichen. Das durchschnittliche Kursziel liegt seit März nahe $223, obwohl der Aktienkurs im gleichen Zeitraum von $150 auf $159 gefallen ist.

Die Wall Street erwartet, dass das EBITDA der Vistra-Aktie bis 2027 weiter steigen wird

Vistra meldete für das erste Quartal 2026 ein bereinigtes EBITDA von 1,494 Milliarden US-Dollar, ein Plus von 20 % gegenüber dem Vorjahr und über der Schätzung der Street von 1,452 Milliarden US-Dollar.

Analysten modellieren eine stärkere Beschleunigung für die Zukunft, wobei das EBITDA im zweiten Quartal auf 1,77 Milliarden US-Dollar steigen soll (plus 33 % gegenüber dem Vorjahr) und im dritten Quartal auf 2,06 Milliarden US-Dollar (plus 32 %).

Die EBITDA-Prognose für das Gesamtjahr 2026 liegt bei 6,8 bis 7,6 Milliarden US-Dollar, und die Wachstumsrate kühlt sich dann bis 2027 ab, wobei die Schätzungen für das vierte Quartal 2026 noch ein Wachstum von 20 %, aber für das zweite Quartal 2027 nur noch 9 % zeigen.

Diese Verlangsamung wirft die eigentliche Frage für die Vistra-Aktie auf: Trifft die Cogentrix-Übernahme, die noch in keiner dieser Schätzungen enthalten ist, rechtzeitig ein, um zu verhindern, dass die Wachstumsrate in den einstelligen Bereich rutscht?

TIKRs Kursziel von $181 für die Vistra-Aktie bleibt bestehen, wenn die Prognoseerhöhung eintritt

TIKRs Basisszenario bewertet die Vistra-Aktie mit $181 bis Dezember 2030, was einer Gesamtrendite von 14 % vom aktuellen Kurs von $159 und einer annualisierten Rendite von 3 % über 4,5 Jahre entspricht.

Diese annualisierte Rendite liegt deutlich unter den zweistelligen Wachstumsraten, die in Vistras eigenen Vorwärts-EBITDA-Schätzungen enthalten sind, und stellt eine deutlich konservativere Einschätzung dar, als das durchschnittliche Kursziel der Street von $223 impliziert.

Die Vorsicht des Modells spiegelt wider, was in den Prognosen noch fehlt. Cogentrix und der Meta-PPA liegen außerhalb jeder Zahl in der aktuellen Spanne für 2026 und 2027, und bis Vistra seine Prognosen nach Abschluss von Cogentrix offiziell erhöht, hat TIKRs Kursziel keine Grundlage, höher zu steigen.

Sollten Sie in Vistra Corp. investieren?

Die einzige Möglichkeit, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR gibt Ihnen kostenlosen Zugang zu denselben institutionellen Finanzdaten in Profiqualität, die auch professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Vistra Corp.-Aktie auf und Sie sehen Jahre historischer Finanzdaten, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob Kursziele steigen oder fallen.

Sie können eine kostenlose Watchlist erstellen, um Vistra Corp. zusammen mit allen anderen Aktien auf Ihrer Watchlist zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Greifen Sie auf professionelle Tools zu, um VST-Aktien auf TIKR kostenlos zu analysieren →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen, damit Sie dem Smart Money folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit TIKRs all-in-one, benutzerfreundlicher Plattform.

- Je mehr Steine Sie umdrehen… desto mehr Chancen werden Sie entdecken. Durchsuchen Sie über 100.000 globale Aktien, globale Top-Investor-Portfolios und mehr mit TIKR.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR Terminals und der Schätzungen von Analysten. Unsere Analyse umfasst möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!