Wichtigste Erkenntnisse:

- Strategische Expansion: Verizon Communications Inc. schloss die Übernahme von Frontier ab, wodurch die Glasfaserreichweite auf 30 Millionen Standorte erweitert und die Positionierung von gebündelten Mobilfunk- und Breitbanddiensten gestärkt wurde.

- Operatives Momentum: Verizon Communications Inc. hat im 4. Quartal 616000 Postpaid-Kunden hinzugewonnen, der höchste vierteljährliche Zuwachs seit 6 Jahren, was die Durchführung von Werbeaktionen bestätigt.

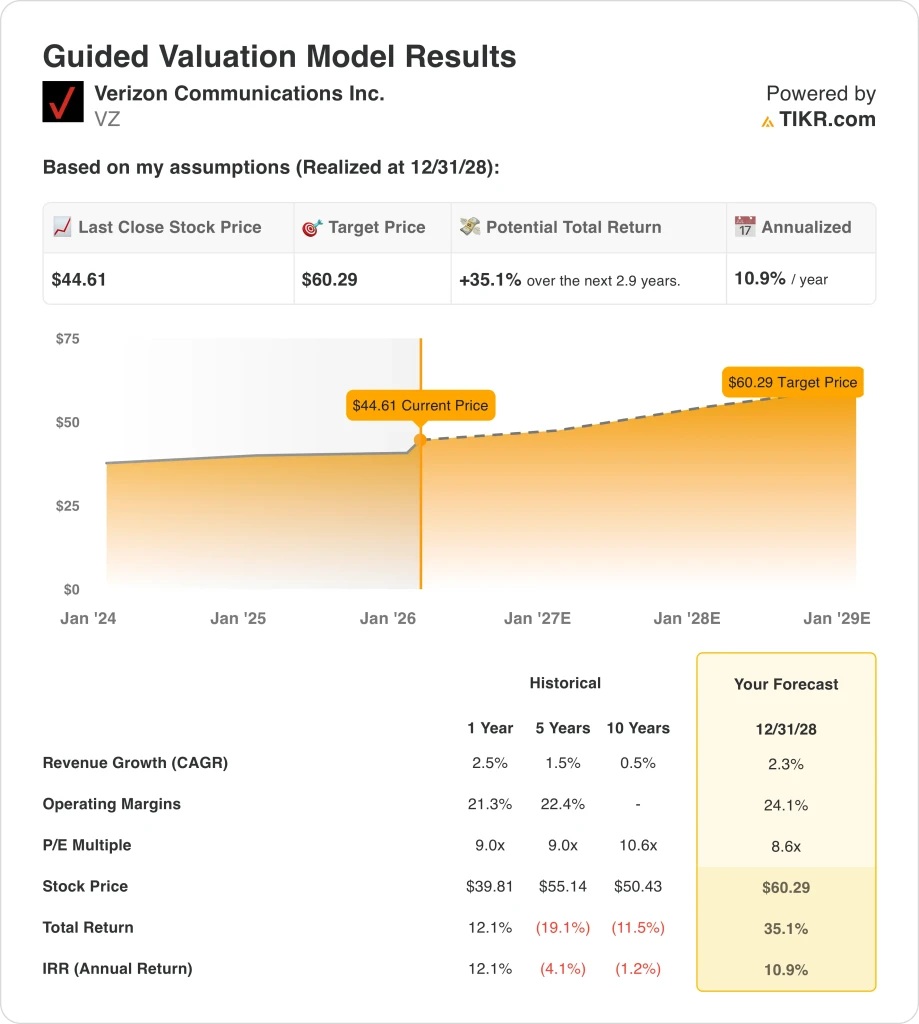

- Preisrahmen: Die Bewertung von Verizon Communications Inc. impliziert ein Kursziel von 60 $ bis 2028 auf der Grundlage eines Umsatzwachstums von 2 %, einer operativen Marge von 24 % und einem Gewinn von 9x.

- Upside-Mathematik: Verizon Communications Inc. bietet ein Gesamtaufwärtspotenzial von 35 % gegenüber 45 $, was einer annualisierten Rendite von 11 % über 3 Jahre entspricht.

Verizon Communications Inc.(VZ) bietet in den USA Mobilfunk- und Breitbandverbindungen auf nationaler Ebene an und konkurriert in erster Linie über die Zuverlässigkeit des Netzes, die Preisdisziplin und die Tiefe der gebündelten Dienste.

Letzte Woche meldete Verizon Communications Inc. einen Quartalsumsatz von 36 Mrd. USD und einen Nettogewinn von 2 Mrd. USD und bestätigte damit die Stabilisierung nach mehreren uneinheitlichen operativen Quartalen.

Die Verizon-Aktie konnte im Jahr 2025 eine operative Marge von 21 % beibehalten, da Kostenkontrollen und Umstrukturierungsmaßnahmen die Werbeintensität und erhöhten Investitionsausgaben ausglichen.

Nach der Übernahme von Frontier erreicht Verizon Communications Inc. nun 30 Millionen Glasfaserstandorte, was das angestrebte Kundenwachstum von 1 Million neuen Kunden im Jahr 2026 unterstützt.

Während Verizon Communications Inc. bei einem 9-fachen Gewinn in der Nähe von 45 $ gehandelt wird, stehen die sich verbessernden Fundamentaldaten im Gegensatz zu einer zurückhaltenden Bewertung, was zu einer kritischen Debatte über Ausführung und Vertrauen führt.

Was das Modell über die VZ-Aktie aussagt

Wir haben die Verizon-Aktie auf der Grundlage von Annahmen bewertet, die sich auf den Glasfaserausbau, die Erholung der Kundenzahlen und eine stabile Cash-Generierung in einer reifen US-Telekommunikationsbasis beziehen.

Auf der Grundlage eines Umsatzwachstums von 2,3 %, einer operativen Marge von 24,1 % und eines Exit-Multiples von 8,6 impliziert das Modell stetige Kapitalerträge ohne Bewertungsexpansion.

Dieser Rahmen deutet darauf hin, dass die VZ-Aktie 60 $ pro Aktie erreicht, was ein Gesamtaufwärtspotenzial von 35 % und eine annualisierte Rendite von 11 % bedeutet.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die VZ-Aktie verwendet:

1. Umsatzwachstum: 2,3 %

Verizon Communications Inc. erwirtschaftete einen LTM-Umsatz von 138 Mrd. USD, mit einem durchschnittlichen Wachstum von 1 % bis 3 % über fünf Jahre in einem gesättigten US-Mobilfunkmarkt.

Die jüngste Umsetzung verbesserte sich, da aggressive Werbeaktionen im vierten Quartal zu 616.000 neuen Postpaid-Telefonen führten, dem stärksten Quartalswachstum seit sechs Jahren.

Durch die Übernahme von Frontier wird der Glasfaserzugang auf über 30 Millionen Standorte erweitert, was das Wachstum von gebündelten Mobilfunk- und Breitbanddiensten unterstützt und gleichzeitig das Aufwärtspotenzial ausgereifter Mobilfunkpreise begrenzt.

Nach übereinstimmenden Analystenschätzungen wird bei einem angenommenen Umsatzwachstum von 2,3 % ein Gleichgewicht zwischen den Vorteilen der Glasfaserkonvergenz, der Wettbewerbsintensität und der begrenzten Volumenausweitung hergestellt, was eine jährliche Rendite von 11 % erwarten lässt.

2. Operative Margen: 24,1%

Die Verizon-Aktie erzielte in der Vergangenheit operative Margen zwischen 21 % und 23 %, was auf Größenvorteile zurückzuführen ist, die durch hohe Netzwartungs- und Frequenzkosten ausgeglichen werden.

Die Margen haben sich in letzter Zeit verbessert, da Restrukturierungsmaßnahmen, einschließlich des Abbaus von mehr als 13.000 Arbeitsplätzen, die Gemeinkosten reduzierten, während sich die Netzinvestitionen nach dem Höhepunkt der 5G-Ausgaben normalisierten.

Die laufende Glasfaserintegration und die disziplinierte Kapitalallokation unterstützen eine schrittweise Margenausweitung, obwohl Preisdruck und Werbeaktivitäten das kurzfristige Potenzial begrenzen.

Im Einklang mit den Konsensprognosen der Analysten spiegeln die operativen Margen von 24,1 % eine normalisierte Telekommunikationsökonomie mit verbesserter Kostendisziplin wider, die einen stabilen Cashflow und eine stabile Dividendenabdeckung unterstützt.

3. Exit P/E Multiple: 8,6x

Die Verizon-Aktie wurde in der Vergangenheit in Zeiten stabiler Abonnententrends und vorhersehbarer Cashflow-Generierung zwischen dem 9- und 11-fachen des Gewinns gehandelt.

Die derzeitige Vorsicht der Anleger spiegelt das bescheidene Umsatzwachstum, das regulatorische Risiko und die Kapitalintensität wider, auch wenn die Prognosen für den freien Cashflow bei über 21 Mrd. USD jährlich liegen.

Die Unterstützung der Bewertung hängt von einer anhaltenden Abonnentendynamik, der Monetarisierung von Glasfasern und der Stabilität der Bilanz ab, ohne dass eine erneute Ausweitung der Multiples erforderlich ist.

Basierend auf den Konsensschätzungen der Straße spiegelt ein Exit-Multiple von 8,6 die konservativen Erwartungen für ein reifes Telekommunikationswachstum wider und erkennt gleichzeitig das dauerhafte Cashflow-Profil von Verizon an.

Was passiert, wenn die Dinge besser oder schlechter laufen?

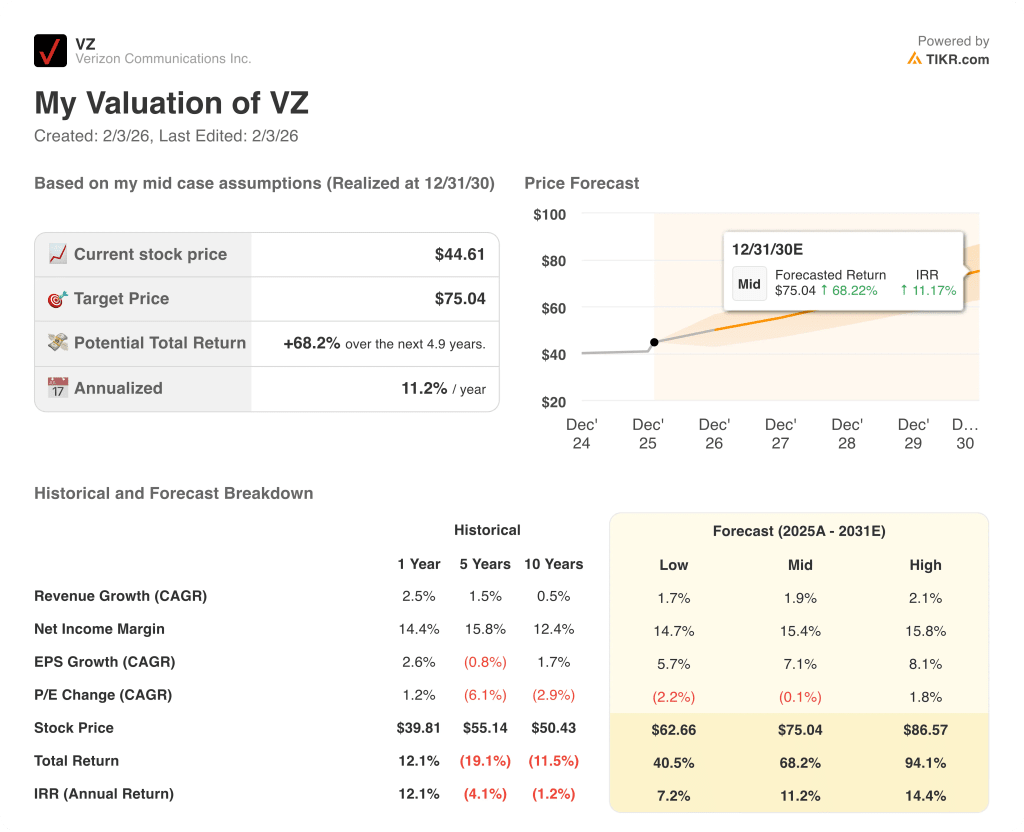

Die Ergebnisse der Verizon-Aktie hängen von der Dynamik bei den Mobilfunkteilnehmern, der Disziplin bei der Glasfaserintegration und der Kostenkontrolle ab, wodurch sich eine Reihe möglicher Pfade bis 2030 ergeben.

- Low Case: Wenn die Mobilfunkwerbung nachlässt und die Glasfasersynergien sich verzögern, wächst der Umsatz um 1,7 % und die Margen bleiben bei 14,7 % → 7,2 % annualisierte Rendite.

- Mittlerer Fall: Bei stabiler Postpaid-Nachfrage und disziplinierten Kostenmaßnahmen erreicht das Umsatzwachstum 1,9 % und die Margen verbessern sich auf 15,4 % → 11,2 % annualisierte Rendite.

- High Case: Wenn sich die Glasfaserbündelung ausweitet und die Abwanderung eingedämmt bleibt, erreicht der Umsatz 2,1 % und die Margen nähern sich 15,8 % → 14,4 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat das Unternehmen noch?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!