Wichtige Erkenntnisse:

- KI-Lizenzierung im Aufwind: Arm Holdings plc profitiert von der steigenden Nachfrage nach KI-Infrastruktur, da die Einführung von v9 und CSS die Lizenzgebühren für Rechenzentren und Computerplattformen erhöht.

- Gemischte Endmarkt-Signale: Arm Holdings plc ist mit 53 % der Lizenzgebühren dem Mobilfunkmarkt ausgesetzt, während die Einführung von Servern und KI-Workloads die schwächere Smartphone-Nachfrage ausgleichen.

- Kursausblick: Auf der Grundlage eines Umsatzwachstums von 21 %, einer operativen Marge von 46 % und eines 55-fachen Multiplikators könnte die Aktie von Arm Holdings plc bis März 2028 173 US-Dollar erreichen.

- Bewertungsaufschlag: Ausgehend vom aktuellen Kurs von 107 $ bietet Arm Holdings plc ein Gesamtaufwärtspotenzial von 62 % und eine annualisierte Rendite von 25 % über 2 Jahre.

Arm Holdings plc(ARM) entwickelt und lizenziert Prozessorarchitekturen und positioniert sich damit als Kerninfrastruktur für Smartphones, Rechenzentren und KI-Workloads.

Letzte Woche stiegen die Aktien von Arm Holdings plc um 1 %, nachdem ASML einen Auftragseingang von 13 Mrd. Euro gemeldet hatte, was auf eine anhaltende Investitionsdynamik im Bereich der KI-Halbleiter hinweist.

Arm Holdings plc erwirtschaftete in den letzten zwölf Monaten einen Umsatz von 4 Mrd. USD, was wichtig ist, da die Lizenzgebühren bei wachsenden Geräte- und Servervolumen effizient skalieren.

Das Unternehmen erwirtschaftete ein Betriebsergebnis von 1 Mrd. USD mit einer Gewinnspanne von 44 %, was seine Fähigkeit erklärt, Forschung und Entwicklung zu finanzieren und gleichzeitig eine hohe Rentabilität zu erzielen.

Während Arm Holdings plc mit einem 55-fachen Terminkurs bei 107 $ gehandelt wird, stehen die sich verbessernden Fundamentaldaten im Gegensatz zu einer vorsichtigen Preisgestaltung, wodurch eine Bewertungsdebatte entsteht, die es wert ist, weiter untersucht zu werden.

Was das Modell über die ARM-Aktie aussagt

Wir haben die Arm-Aktie auf der Grundlage der auf Lizenzgebühren basierenden Skalenökonomie, der margenstarken Lizenzierung und der starken Positionierung in den Bereichen KI, Server und Mobile Computing bewertet.

Bei einem Umsatzwachstum von 20,8 %, einer operativen Marge von 46,4 % und einem Exit-Multiplikator von 55,2 zeigt das Modell einen Wert von 173 US-Dollar an.

Dies impliziert ein Gesamtaufwärtspotenzial von 61,9 % und eine mögliche jährliche Rendite von 25 % bis 2028, was zu einem Kursziel von 173,12 $ führt.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die ARM-Aktie verwendet:

1. Umsatzwachstum: 20,8

Die Arm-Aktie verzeichnete im vergangenen Jahr ein Umsatzwachstum von 24 %, was auf die zunehmenden Lizenzeinnahmen im Zusammenhang mit KI-Servern, kundenspezifischem Silizium und wachsenden Rechenlasten zurückzuführen ist.

Die letzten Quartale zeigen eine anhaltende Lizenzierungsdynamik, da Hyperscaler und OEMs Arm-basierte Designs in Rechenzentren, Automobilplattformen und Edge-Geräten ausbauen.

Das künftige Wachstum geht von einer anhaltenden KI-getriebenen Akzeptanz aus, wobei die schwächere mobile Nachfrage berücksichtigt wird, die immer noch einen bedeutenden Anteil der Lizenzeinnahmen ausmacht.

Betrachtet man die aggregierten Analystenprognosen, so spiegelt das Umsatzwachstum von 20,8 % die KI-bedingte Nachfragestärke wider, während gleichzeitig eine Abkühlung der Smartphone- und PC-Volumina berücksichtigt wird, was ein jährliches Renditeprofil von 25 % unterstützt.

2. Operative Margen: 46.4%

Die Arm-Aktie meldete kürzlich operative Margen von 44 %, womit das Unternehmen aufgrund seines Asset-light-Lizenzierungsmodells zu den Unternehmen mit den höchsten Margen im globalen Halbleitergeschäft zählt.

Die Margenausweitung spiegelt den steigenden Lizenzgebühren-Mix, die stabile F&E-Intensität und die begrenzten zusätzlichen Kosten wider, die durch die Skalierung der Volumina in den bestehenden IP-Portfolios entstehen.

Die Normalisierung geht von einem disziplinierten Kostenwachstum und keinen aggressiven Kostensenkungen aus, wobei die Risiken aus den erhöhten Investitionen in Architekturen der nächsten Generation berücksichtigt werden.

Die Margen von 46,4 % deuten auf eine anhaltende Effizienz bei den Lizenzgebühren hin, während die Flexibilität für laufende Investitionen in Plattformen und die Unterstützung des Ökosystems erhalten bleibt.

3. Exit P/E Multiple: 55,2x

Die Arms-Aktie wurde in der Vergangenheit zu hohen Gewinnmultiplikatoren gehandelt, wobei die jüngsten Werte von über 70x den Knappheitswert und die KI-getriebenen Wachstumserwartungen widerspiegeln.

Der gewählte Ausstiegsmultiplikator geht davon aus, dass sich die Stimmung von der Spitze abschwächt, da sich das Wachstum normalisiert, während die zentrale Rolle von Arm in der globalen Computerarchitektur weiterhin anerkannt wird.

Die Vorsicht der Anleger ergibt sich aus der Bewertungsempfindlichkeit und der Abhängigkeit von Endmarktzyklen, die durch die langfristige Sichtbarkeit von Lizenzen und Lizenzgebühren ausgeglichen wird.

Im Vergleich zu den gepoolten Marktprognosen bewertet ein Exit-Multiple von 55,2x die zentrale Rolle von Arm in der Compute-Architektur, ohne die Annahmen einer anhaltenden Bewertungsinflation einzubeziehen.

Was passiert, wenn die Dinge besser oder schlechter laufen?

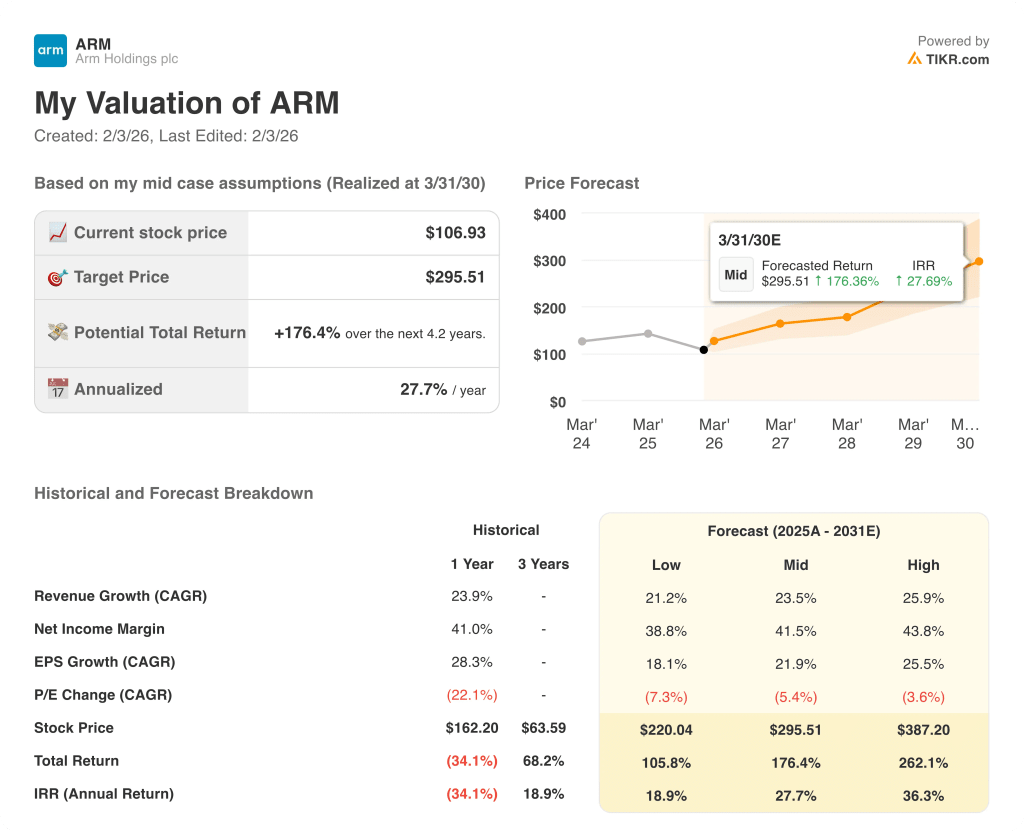

Die Ergebnisse der Arm-Aktie hängen von der Akzeptanz von Rechenzentren, der Erholung der Smartphone-Nachfrage und der Ausweitung der Lizenzgebühren ab, wodurch sich eine Reihe möglicher Pfade bis 2030 ergeben.

- Low Case: Wenn die Mobilfunknachfrage schwach bleibt und die Serverakzeptanz sich verlangsamt, wächst der Umsatz um 21,2 % bei Margen von 38,8 % → 18,9 % annualisierte Rendite.

- Mittlerer Fall: Bei einer stetigen Skalierung von KI-Servern und einer gleichbleibenden Lizenzierung wächst der Umsatz um 23,5 % und die Margen verbessern sich auf 41,5 % → 27,7 % annualisierte Rendite.

- High Case: Wenn sich die KI-Workloads beschleunigen und die Lizenzgebühren auf breiter Basis steigen, erreicht der Umsatz 25,9 % mit Margen von 43,8 % → 36,3 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Aktie noch?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!