Wichtige Erkenntnisse für Uber-Aktien Stand Juli 2026

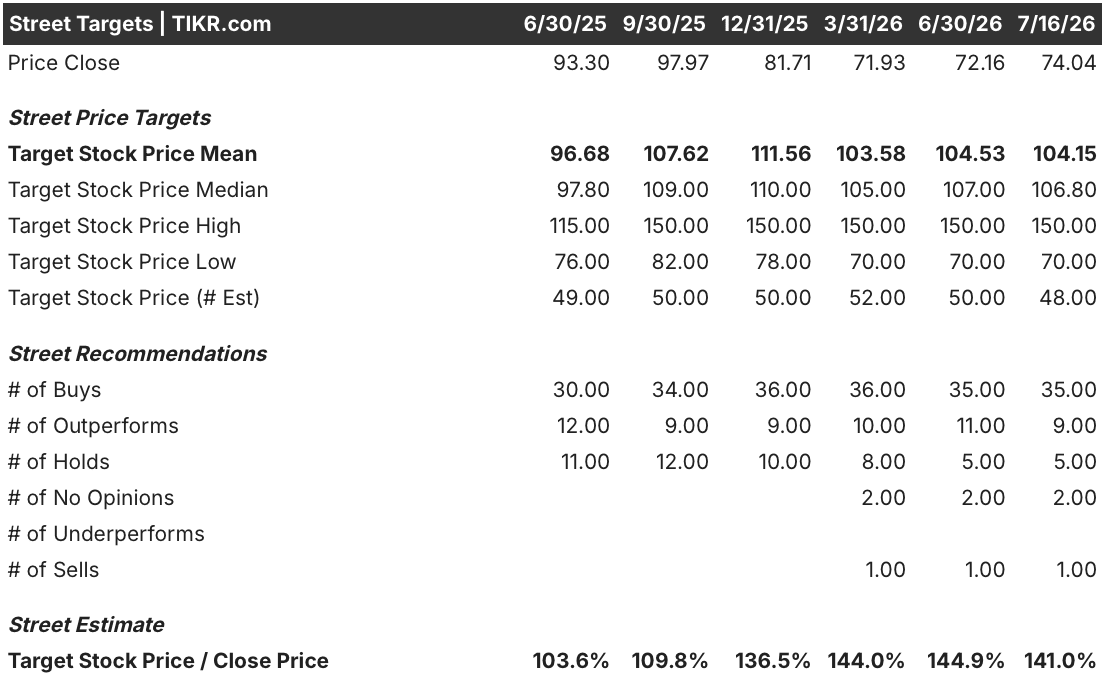

- Beim Handel bei notiert die Uber-Aktie 41 % unter dem durchschnittlichen Kursziel von Wall Street, das von 52 Analysten festgelegt wurde. Diese Lücke hat sich kaum verringert, obwohl die Anzahl der Kaufempfehlungen auf 35 von insgesamt 52 Bewertungen gestiegen ist.

- TIKRs Basisszenario bewertet Uber bis Ende 2030 mit , was einer Gesamtrendite von 111 % gegenüber dem aktuellen Kurs entspricht oder einer annualisierten Rendite von 18 % über die nächsten 4,5 Jahre.

- Die EBITDA-Margen haben sechs Quartale in Folge jedes einzelne Quartal zugelegt, von 17 % im Juni 2025 auf eine prognostizierte 21 % bis Juni 2027 – ein Trend, den das stagnierende Kursziel der Street noch nicht vollständig eingepreist hat.

- Am 16. Juli hat Uber zugestimmt, Deutschlands Delivery Hero für 8 Milliarden US-Dollar zu kaufen, wodurch 49 Liefermärkte hinzukommen und innerhalb von 18 Monaten nach Abschluss Synergien in Höhe von 2 Milliarden US-Dollar auf Jahresbasis (Run-Rate) erwartet werden.

Uber-Aktien steigen nach Vereinbarung zur Übernahme von Delivery Hero für 8 Milliarden US-Dollar

Uber Technologies (UBER) hat am 16. Juli 2026 zugestimmt, Deutschlands Delivery Hero zu einem Eigenkapitalwert von 8 Milliarden US-Dollar zu übernehmen. Der Handel schloss mit einem Kursanstieg der Uber-Aktie um 1,9 % auf . Die Kombination schafft eine Plattform, die 99 Länder umfasst, gegenüber 50 Märkten heute, mit einem pro-forma Bruttowarenwert von 6 Milliarden US-Dollar.

Dieser Sprung in der Größenordnung fand nicht isoliert statt. Er folgt auf einen Q1-Bericht, in dem Ubers EBITDA von 2.481 Millionen US-Dollar die Schätzungen der Street um 1,9 % übertraf, wobei die Margen bei 19 % lagen – 44 Basispunkte über dem Konsens und 259 Basispunkte über dem Vorjahresquartal.

CFO Balaji Krishnamurthy stellte die Übernahmekalkulation auf dem M&A-Call am 16. Juli zur Ankündigung des Deals direkt für Investoren dar: „Innerhalb von 18 Monaten erwarten wir, dass wir Synergien in Höhe von 2 Milliarden US-Dollar auf Jahresbasis (Run-Rate) generieren können. Wir sind sehr zuversichtlich, dass wir mehr als das erreichen können.“ Den Großteil dieser Summe führte er auf die Migration der Delivery-Hero-Operationen auf Ubers bestehende globale Technologieplattform zurück.

Diese Migration ist wichtig, weil Delivery Hero derzeit eine höhere Netto-Provision (Take Rate) als Uber Eats erzielt, aber deutlich geringere Margen produziert – eine Lücke, die Krishnamurthy größtenteils auf die Technologiekostendegression zurückführte, die Uber bereits in der Hand hat. Die Anwendung von Ubers plattformübergreifendem Playbook auf die Nutzerbasis von Delivery Hero, wo plattformübergreifende Konsumenten bereits das Drei- bis Vierfache dessen ausgeben, was Nutzer eines einzelnen Dienstes ausgeben, gibt dem Deal einen zweiten Hebel jenseits der Kostensenkung.

Die Transaktion muss noch die deutschen Übernahmeregeln und die kartellrechtliche Prüfung passieren, bevor sie in der zweiten Hälfte 2027 abgeschlossen werden kann. Prosus hat bereits zugesagt, seinen Anteil von etwa 17 % in die Übernahmeangebot einzubringen. Jefferies hat den Genehmigungsweg als einen „langen, langsamen Marsch“ bezeichnet, aber die geplanten Asset-Ausgliederungen des Deals an SSW Partners wurden speziell darauf ausgelegt, diesen Zeitrahmen (Runway) zu verkürzen.

Delivery Hero bringt Fähigkeiten mit, die Uber nicht intern hat, darunter ein Quick-Commerce-Geschäft, das bereits auf Basis des bereinigten EBITDA profitabel ist, und eine Werbeeinheit, die etwa 3 % des Bruttowarenwerts ausmacht – mehr als Ubers eigene Werbedurchdringung.

Die gespaltene Bewertung von Wall Street für Uber-Aktien lässt Luft nach oben

Wall Street hat 35 Kaufempfehlungen und 9 Outperform-Bewertungen für Uber-Aktien, gegenüber nur 5 Hold-Bewertungen, 2 ohne Meinung und 1 Verkauf – eine einseitige Verteilung, die seit Jahresbeginn stabil geblieben ist. Das durchschnittliche Kursziel liegt bei , das Medianziel etwas höher bei , was etwa 41 % Aufwärtspotenzial gegenüber dem aktuellen Schlusskurs impliziert. Dieses Ziel ist sogar leicht von im Dezember 2025 gesunken, obwohl Ubers eigene operative Zahlen sich verbessert haben – eine Divergenz, die dazu führt, dass die Anzahl der positiven Bewertungen mehr für die bullische Stimmung sorgt als das Kursziel selbst.

Wall Street erwartet, dass Ubers EBITDA-Marge bis Mitte 2027 21 % erreicht

Ubers EBITDA erreichte im Quartal zum 31. März 2026 2,48 Milliarden US-Dollar, ein Ergebnis, das die Schätzungen der Street um 2 % übertraf und die Marge auf 19 % trieb – ein Plus von 259 Basispunkten gegenüber dem Vorjahr. Es wird erwartet, dass diese Beschleunigung anhält.

Bis zum Quartal Juni 2026 prognostiziert der Konsens einen Anstieg des EBITDA auf 2,77 Milliarden US-Dollar, ein Zuwachs von 31 % gegenüber dem Vorjahr, wobei die Margen auf 19 % steigen. Die Wachstumsrate verlangsamt sich dann allmählich, da die Basis größer wird.

Bis Juni 2027 modelliert die Street ein EBITDA von 3,37 Milliarden US-Dollar bei einer Marge von 21 %, obwohl sich die jährliche Wachstumsrate auf 22 % abkühlt gegenüber dem Tempo von 35 %, das Uber Mitte 2025 verzeichnete. Diese Verlangsamung des Wachstums bei gleichzeitiger weiterer Margenexpansion ist die Spannung, die derzeit unter der Uber-Aktie liegt.

Die offene Frage ist, ob die Integration von Delivery Hero, die voraussichtlich in der zweiten Hälfte 2027 abgeschlossen wird, rechtzeitig eintrifft, um diese Wachstumskurve neu zu beschleunigen, bevor die aktuellen Verlangsamungsannahmen der Street dauerhaft in das Modell eingebacken werden.

TIKR bewertet Uber-Aktien mit 155,86 US-Dollar und rechnet mit anhaltender Margenexpansion bis 2030

TIKRs Basisszenario bewertet Uber Technologies mit 156 US-Dollar bis Dezember 2030, was einer Gesamtrendite von 111 % gegenüber dem aktuellen Kurs von 74 US-Dollar entspricht oder einer annualisierten Rendite von 18 % über die nächsten 4,5 Jahre.

Diese annualisierte Rendite übertrifft das, was die meisten ausgereiften Large-Cap-Plattformunternehmen über einen ähnlichen Zeitraum liefern, und sie basiert auf operativem Wachstum (Compounding) und nicht auf einer Wette auf eine Multiplikatorexpansion.

Das Ziel deckt sich mit Dynamiken, die bereits in Ubers eigener Prognose sichtbar sind: EBITDA-Margen, die von 18,8 % auf 20,6 % bis Mitte 2027 steigen, kombiniert mit den 1,2 Milliarden US-Dollar an Synergien auf Jahresbasis (Run-Rate), die Uber von der Delivery-Hero-Integration erwartet. Beides speist dieselbe Margengeschichte, die das Modell einpreist, ohne dass eine Berücksichtigung der Wirtschaftlichkeit autonomer Fahrzeuge erforderlich wäre, die Uber selbst als Jahre von der Materialität entfernt bezeichnet hat.

Sollten Sie in Uber Technologies, Inc. investieren?

Die einzige Möglichkeit, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR gibt Ihnen kostenlosen Zugang zu denselben institutionellen Finanzdaten, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Uber Technologies, Inc. auf und Sie sehen Jahre historischer Finanzkennzahlen, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich Bewertungskennzahlen im Laufe der Zeit bewegt haben und ob Kursziele steigen oder fallen.

Sie können eine kostenlose Watchlist erstellen, um Uber Technologies, Inc. zusammen mit jeder anderen Aktie auf Ihrer Watchlist zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Greifen Sie kostenlos auf professionelle Tools zur Analyse von UBER-Aktien auf TIKR zu →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen, damit Sie dem Smart Money folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit TIKRs All-in-One, benutzerfreundlicher Plattform.

- Je mehr Steine Sie umdrehen… desto mehr Chancen werden Sie entdecken. Durchsuchen Sie 100.000+ globale Aktien, globale Top-Investoren-Portfolios und mehr mit TIKR.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf Basis der Investitionsdaten des TIKR Terminals und der Schätzungen von Analysten. Unsere Analyse könnte aktuelle Unternehmensnachrichten oder wichtige Updates nicht enthalten. TIKR hat keine Position in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!