Wichtige Kennzahlen für Micron-Aktien

- Aktueller Kurs: $904.28

- Zielkurs (Mittelfall): ~$935 (erreicht am 31.08.30)

- Konsensziel der Analysten: ~$1,490

- Potenzielle Gesamtrendite: ~3%

- Annualisierte IRR: ~1% / Jahr

- Maximaler Drawdown: 30,31% am 30.03.26

Jetzt live: Entdecken Sie, wie viel Potenzial Ihre Lieblingsaktien mit TIKRs neuem Bewertungsmodell haben könnten (Es ist kostenlos) >>>

Was ist passiert?

Micron Technology (MU) hat gerade das beste Quartal seiner Geschichte gemeldet, und am Mittwoch fiel die Aktie um 8,02 % auf $904,28. Das liegt 27,9 % unter dem 52-Wochen-Hoch von $1.255,00.

Widerstehen Sie der naheliegenden Schlussfolgerung. Micron wurde nicht isoliert bestraft. SanDisk fiel in derselben Sitzung um 12,83 %, AMD, Intel und Marvell verloren alle mehr als 5 %, und der Verkauf hatte bereits über Nacht in Asien stattgefunden, wo der KOSPI um 5 % fiel und SK Hynix um mehr als 9 %. Dies war eine Neubewertung des gesamten Speichersektors, und Micron fiel weniger als sein engster Speicherkonkurrent. Wer Ihnen eine Micron-spezifische Geschichte über den Mittwoch verkauft, argumentiert rückwärts vom Kursverlauf her.

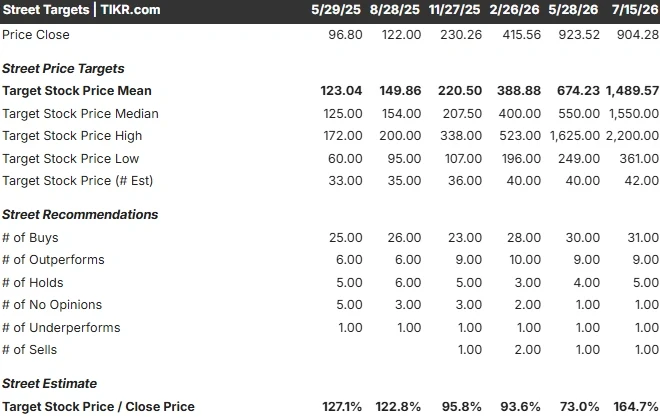

Die Diskussion, die es wert ist, geführt zu werden, ist leiser und läuft seit Monaten. Das durchschnittliche Ziel der Wall Street liegt bei $1.489,57. Das Mittelfall-Modell von TIKR setzt den fairen Wert auf etwa $935 bis zum 31.08.30. Beide Zahlen stammen von Leuten, die sich dasselbe Unternehmen genau angesehen haben. Die ungelöste Frage dahinter: Ist die Ertragskraft von Micron dauerhaft, oder ist sie einem Zyklus entliehen, der sich noch nicht gedreht hat?

Die Woche brachte ein $1.750-Ziel und einen $8,55 Milliarden schweren chinesischen Börsengang, in dieser Reihenfolge

Am 14. Juli erhöhte John Vinh von KeyBanc sein Micron-Ziel nach einem Besuch der asiatischen Lieferkette auf $1.750 von $1.600, ein Höchstwert an der Wall Street. Er schrieb, dass Kommentare aus der Lieferkette weiterhin auf eine angespannte Speicherumgebung bis 2027 hindeuten, und er erwartet, dass die Preise für DRAM (der Arbeitsspeicher in Servern und PCs) und NAND (der Flash-Speicher in Laufwerken) bis Jahresende zweistellig steigen werden. Die Aktie stieg an diesem Tag um 4,92 % auf $983,12.

In derselben Woche platzierte ChangXin Memory Technologies seinen Börsengang an der Shanghai STAR Market zu 8,66 Yuan pro Aktie und sammelte damit etwa 57,9 Milliarden Yuan oder rund $8,55 Milliarden ein. Reuters berichtete die Konditionen aus CXMTs eigener Einreichung vom 14. Juli. Es ist das größte chinesische A-Aktien-Semiconductor-Angebot aller Zeiten, und das Unternehmen verdoppelte sein ursprüngliches Ziel von 29,5 Milliarden Yuan. CXMT ist mit einem Anteil von etwa 7,7 % im Jahr 2025 der viertgrößte DRAM-Hersteller der Welt.

Zwei gegensätzliche Signale, zwei Tage auseinander. Das ist der tatsächliche Stand dieser Debatte.

CXMT ist wichtig, weil Knappheit die gesamte These ist. Im Telefonat zu den Quartalszahlen am 24. Juni brachte es Sanjay Mehrotra, Chairman, President und CEO, so deutlich wie möglich auf den Punkt: "Wir haben derzeit keine Sicht darauf, wann das Speicherangebot mit der steigenden Nachfrage Schritt halten kann." Finanzierte Kapazitäten sind das Einzige, was diese Sicht schafft. Aber CXMT wurde lange als technologischer Nachzügler gegenüber Samsung und SK Hynix angesehen; es ist kein kurzfristiger HBM-Konkurrent, und HBM (der gestapelte Speicher für KI-Beschleuniger) ist der Ort, an dem Microns Marge tatsächlich liegt. Donnie Teng, Nomuras Semiconductor-Analyst für Greater China, zitiert im selben Reuters-Bericht, war deutlich, dass das Speicherangebot immer noch nicht ausreicht.

Am 15. Juli kursierten auch Berichte, dass Washington strengere einseitige Exportbeschränkungen für HBM erwägt. Das ist eine indirekte Berichterstattung über eine Überlegung, keine vorgeschlagene Regel, keine BIS-Maßnahme und keinem namentlich genannten Beamten zugeschrieben. Bestehende HBM-Kontrollen stammen aus Dezember 2024.

Sehen Sie historische und zukunftsorientierte Schätzungen für Micron-Aktien (Es ist kostenlos!) >>>

Das Quartal war außergewöhnlich, weshalb die Latte so hoch liegt

Das dritte Fiskalquartal 2026 sprengte den eigenen Bezugsrahmen des Unternehmens:

- Umsatz: $41,456 Milliarden, ein Plus von 346 % gegenüber dem Vorjahr, gegenüber einer Konsensschätzung von $35,82 Milliarden

- Non-GAAP-EPS: $25,11, gegenüber $20,71 erwartet, ein Plus von 106 % gegenüber dem Vorquartal

- Bruttomarge: 84,9 %, ein Plus von 10 Punkten gegenüber dem Vorquartal, ein Unternehmensrekord

- Freier Cashflow: $17,562 Milliarden, gegenüber einer Schätzung von $11,54 Milliarden

- Betriebsmarge: 81,2 %, ein Plus von 54 Punkten gegenüber dem Vorjahr

Mark Murphy, CFO, wies darauf hin, dass der Umsatzanstieg von $17,6 Milliarden gegenüber dem Vorquartal der größte in der Unternehmensgeschichte war und den vorherigen Rekord von $10,2 Milliarden aus dem Vorquartal übertraf. Micron schloss mit $30,2 Milliarden an liquiden Mitteln und einer Netto-Bargeldposition von $24,4 Milliarden. Die Aktie stieg am 24. Juni um 15,74 %, und das Management gab für das vierte Fiskalquartal einen Umsatz von $50 Milliarden, eine Bruttomarge von etwa 86 % und eine EPS von $31 vor.

Der Markt hat diese Prognose nun gesehen. Die Aktie liegt immer noch 27,9 % unter dem Hoch.

Das ist keine Skepsis gegenüber dem Quartal. Niemand bestreitet das Quartal. Es ist Skepsis gegenüber den Jahren danach, denn eine Wachstumsrate von 346 % macht jeden nachfolgenden Vergleich brutal. Der TIKR-Konsens sieht einen Umsatz von etwa $234 Milliarden im Fiskaljahr 2027, dann etwa $259 Milliarden, dann etwa $269 Milliarden, bevor er im Fiskaljahr 2030 auf etwa $240 Milliarden sinkt. Das ist ein Wachstum von etwa 80 %, dann etwa 11 %, dann unter 4 %, dann ein Rückgang von etwa 11 %. Die Wall Street modelliert keinen dauerhaften Ausbruch aus dem Zyklus. Sie modelliert einen Zyklus mit einem ungewöhnlich hohen Gipfel, der im Fiskaljahr 2029 erreicht wird.

Sechzehn Verträge und $22 Milliarden an Einlagen sind real. Die Absicherung wird noch aufgebaut

Microns Antwort auf den Vorwurf der Zyklizität sind seine strategischen Kundenvereinbarungen (SCAs), Take-or-Pay-Verträge, die Kunden für etwa fünf Jahre an bestimmte Mengen binden. Es wurden 16 unterzeichnet, die vier sehr große Kunden, drei mittelgroße und kleinere Automobilnamen umfassen. Das Unternehmen rechnet mit $22 Milliarden an Bareinlagen und damit verbundenen Verpflichtungen, davon etwa $18 Milliarden in bar und etwa $4 Milliarden in Akkreditiven. Vierzehn der 16 beinhalten kumulative Mindestumsätze von etwa $100 Milliarden über die verbleibende Laufzeit.

Die wichtigste Zahl ist nicht $100 Milliarden. Es sind 25 %.

Auf Nachfrage von UBS-Analyst Timothy Arcuri, wie diese $100 Milliarden mit einer aktuellen Laufrate (run-rate) weit darüber hinaus in Einklang zu bringen sind, war Mehrotra direkt: "Etwa 20 % unseres DRAM- und etwa 30 % unseres NAND-Volumens sind bisher durch diese SCAs abgedeckt. Das macht etwa 25 % unseres Umsatzes aus, den Sie über die Laufzeit dieser Vereinbarungen projizieren können."

Ein Viertel des Umsatzes, heute vertraglich gesichert und mit einem Mindestpreis versehen. Der Rest wird 2028 zu dem Preis gehandelt, den der Markt dann sagt. Das erklärte Ziel des Managements ist besser: Wenn alle geplanten Vereinbarungen unterzeichnet sind, erwartet es etwa 40 % des Umsatzes unter festen Preisen oder Preisobergrenzen und etwa die Hälfte oder mehr des Unternehmensumsatzes insgesamt unter SCAs. Das sind Ziele, keine Unterschriften.

Der bestehende Schutz ist wirklich stark. Mehrotra sagte, die Mindestpreise lieferten Bruttomargen "deutlich über unseren Spitzenquartalsmargen in jedem vergangenen Zyklus." Was dieser Mindestpreis tatsächlich ist, wollte Micron nicht sagen. Analysten im Telefonat drängten zweimal nach, bezogen sich auf die frühere Spitzenmarge in den niedrigen 60ern und versuchten, Bereiche pro Gigabyte zu erfragen, und Mehrotra lehnte beide Male ab. Die ehrliche Version ist also diese: Der Mindestpreis liegt über einem historischen Höchststand, den das Management nie bestätigt hat, und das für ein Viertel des Umsatzes. Das ist ein wesentlich besseres Geschäft als dasjenige, das früher am Tiefpunkt Verluste machte. Es ist kein vertraglich gesichertes Geschäft.

Murphy bestätigte auch, dass die Einlagen uneingeschränktes Bargeld sind, in den Finanzierungs-Cashflows verbucht werden, den freien Cashflow nie berühren und den Kunden in der zweiten Hälfte der Vertragslaufzeit zurückgezahlt werden.

TIKR Advanced Model Analysis

- Aktueller Kurs: $904.28

- Zielkurs (Mittelfall): ~$935 (erreicht am 31.08.30)

- Potenzielle Gesamtrendite: ~3%

- Annualisierte IRR: ~1% / Jahr

Sehen Sie Wachstumsprognosen und Kursziele von Analysten für Micron-Aktien (Es ist kostenlos!) >>>

Dies verwendet den Mittelfall, der bereits Annahmen enthält, die die meisten Bullen als aggressiv bezeichnen würden: eine Umsatz-CAGR von etwa 14 % und eine Nettogewinnmarge von etwa 67 %, etwa das Vierfache des historischen Fünfjahresdurchschnitts von Micron von 15,1 %. Geht man all dies ein, erhält man etwa $935 bis zum 31.08.30. Etwa 3 % insgesamt, etwa 1 % pro Jahr, über vier Jahre. So sieht "eingepreist" aus, wenn man rechnet, anstatt es nur zu behaupten. Streckt man dasselbe Modell auf den 31.08.34, wird der Mittelfall deutlich negativ, was die Art des Modells ist zu sagen, dass es erwartet, dass der Zyklus irgendwann eintrifft.

Zwei Treiber tragen die Umsatzlinie: Data-Center-DRAM und NAND, bereits über einer jährlichen Laufrate (run-rate) von $100 Milliarden, und der HBM-Ausbau, bei dem HBM4 12-high doppelt so schnell voranschreitet wie HBM3E 12-high und bereits über $1 Milliarde ausgeliefert wurden. Der Margentreiber ist die Produktmischung und nicht der Preis, da Micron Bits zu höherwertigen Produkten lenkt. Das Hauptrisiko besteht darin, dass die etwa 75 % des Umsatzes außerhalb der unterzeichneten Vereinbarungen in eine Welle neuer Angebote neu bewertet werden; Mehrotra erwartet, dass das Branchenangebot 2028 allmählich besser wird.

Upside: Wenn die Margen nahe dem aktuellen Niveau durch das nächste Tief gehalten werden, bricht die in jedes Szenario eingepreiste Multiplikatorkompression zusammen, und KeyBancs $1.750 erscheint weitsichtig.

Downside: Wenn diese Annahme einer Marge von etwa 67 % in die 50er Jahre rutscht, bewegt sich dieses Ziel von flach zu deutlich negativ.

Es ist erwähnenswert, was das Modell nicht ist. Sein Ziel ist eine Realisierung in 4,1 Jahren; der Konsens der Wall Street von $1.489,57 ist ein 12-Monats-Durchschnitt, und dieser Durchschnitt umspannt eine Spanne von $361,00 bis $2.200,00 über 42 Schätzungen. Das sind nicht zwei Urteile zu derselben Frage. Es sind zwei verschiedene Fragen, und beide können falsch liegen.

Fazit

Beobachten Sie die Bruttomarge des vierten Fiskalquartals. Micron gab etwa 86 % vor, und Murphy kündigte die Kehrseite selbst an: Diese Aussicht "spiegelt eine deutliche Verlangsamung der Preissteigerungsrate wider." Das Unternehmen sagt Ihnen, dass der Preis-Rückenwind (tailwind) endet.

Erreichen Sie 86 % durch Mischung und Ausbeute, und die Marge trug das Quartal ohne Preis, was der einzige Beweis wäre, der die Ziele der Wall Street validieren und die Margenkompressionsannahme des Modells widerlegen würde. Verfehlen Sie sie deutlich, und die Nettomarge von etwa 67 %, von der der Mittelfall abhängt, beginnt bereits im ersten Jahr zu scheitern, und etwa $935 wird zum optimistischen Fall statt zum flachen. Micron meldete sein letztes viertes Fiskalquartal am 23. September, erwarten Sie dieses also gegen Ende September, und prüfen Sie den IR-Kalender des Unternehmens für das bestätigte Datum.

Der Mittwoch zeigte Ihnen, dass der Appetit des Marktes auf Speicherrisiken gering ist, was Sie bereits wussten. Der September wird Ihnen zeigen, ob die Margen real sind.

Sehen Sie, welche Aktien Milliardäre kaufen, damit Sie mit TIKR dem Smart Money folgen können.

Sollten Sie in Micron investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR gibt Ihnen kostenlosen Zugang zu denselben institutionellen Finanzdaten, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Micron auf, und Sie sehen Jahre von historischen Finanzdaten, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich Bewertungsmultiplikatoren im Laufe der Zeit bewegt haben und ob Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Micron zusammen mit jeder anderen Aktie auf Ihrer Watchlist zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Micron kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardäre kaufen , damit Sie dem Smart Money folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit TIKRs All-in-One, benutzerfreundlicher Plattform.

- Je mehr Steine Sie umdrehen… desto mehr Chancen werden Sie entdecken. Durchsuchen Sie 100.000+ globale Aktien, globale Top-Investor-Portfolios und mehr mit TIKR.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unseren Inhalt auf Basis der Investitionsdaten des TIKR Terminals und Analystenschätzungen. Unsere Analyse umfasst möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank fürs Lesen und frohes Investieren!