Key Stats für Alphabet-Aktie

- Aktueller Kurs: $370.92

- Zielkurs (Mitte): ~$645 bis 31.12.2030

- Konsensziel: ~$432

- Potenzielle Gesamtrendite: ~74% in den nächsten 4,5 Jahren

- Annualisierte IRR: ~13% / Jahr

- Maximaler Drawdown: 20,42% am 30.03.26

Jetzt live: Entdecken Sie, wie viel Potenzial Ihre Lieblingsaktien mit TIKRs neuem Bewertungsmodell haben könnten (kostenlos) >>>

Was ist passiert?

Alphabet (GOOGL) schloss am 15. Juli bei $370,92, und der berühmteste lebende Investor verbrachte einen Teil dieses Morgens im Fernsehen damit, sich persönlich den Besitz der Aktie zuzuschreiben. Die Position von Berkshire Hathaway liegt jetzt über $31 Milliarden. Das ist die Art von Schlagzeile, die normalerweise eine Diskussion beendet. Das tat sie nicht, denn Warren Buffett nutzte dasselbe Interview, um genau das Problem zu benennen, das diese Aktie das ganze Jahr über in einer Seitwärtsbewegung gehalten hat, und er verharmloste es nicht.

Die Aktie stieg in dieser Sitzung um 3,17%, aber der Kursverlauf ist hier nicht die Geschichte. Was Buffett tatsächlich sagte, ist es. Er kaufte das Franchise. Er sagte auch, dass ihm mindestens vier oder fünf andere Berkshire-Geschäfte besser gefallen, und er markierte die KI-Ausgaben als die offene Frage, vor der Google und alle seine Konkurrenten stehen. In sechs Tagen legt das Unternehmen seine Zahlen vor und bekommt die Chance, ihm zu antworten.

Buffett nannte die Bären-Argumente laut, kaufte aber trotzdem

Die Nachricht war eng gefasst. In einem Gespräch mit Becky Quick von CNBC am Mittwoch klärte Buffett, wer hinter Berkshires Alphabet-Position steckte, eine offene Frage, da Greg Abel im Januar die CEO-Nachfolge angetreten hatte. "Ich habe sie initiiert", sagte Buffett und fügte hinzu, dass er und Abel die Entscheidungen des jeweils anderen billigen, aber dass "er der Entscheider ist". Berkshire gab die Beteiligung erstmals im dritten Quartal 2025 bekannt und hat sie seitdem ausgebaut, einschließlich einer Private Placement von $10 Milliarden Anfang dieses Jahres zu einem Preis von $351,81 pro Class-A-Aktie. Bemerkenswert für jeden, der versucht ist, neben ihm zu kaufen: Dieser Einstieg liegt etwa 5% unter dem Kurs, zu dem die Aktie am Mittwoch schloss, und die Akkumulation am offenen Markt begann, als die Aktien noch deutlich günstiger waren.

Investoren werteten die Bestätigung als Signal für Beständigkeit, weil Berkshire Technologie fast vollständig gemieden hatte – bis auf Apple.

Was zählt, ist, was er als Nächstes sagte. "Die eigentliche Frage bei Google und all seinen Konkurrenten jetzt, weil sie alle Hunderte von Milliarden ausgeben, und das ist echtes Geld", sagte Buffett. "Das ist das Spiel, das sie jetzt spielen. Sie haben dieses Spiel mit Computersoftware nicht gespielt." Er sagte auch klar, dass ihm Alphabet nicht so gut gefällt wie mindestens vier oder fünf andere Unternehmen, die Berkshire besitzt. Das ist keine Befürwortung des KI-Capex-Zyklus. Das ist ein Mann, der ein Franchise kauft, während er Ihnen sagt, dass es auf eine Weise kapitalintensiv geworden ist, wie es früher nie war.

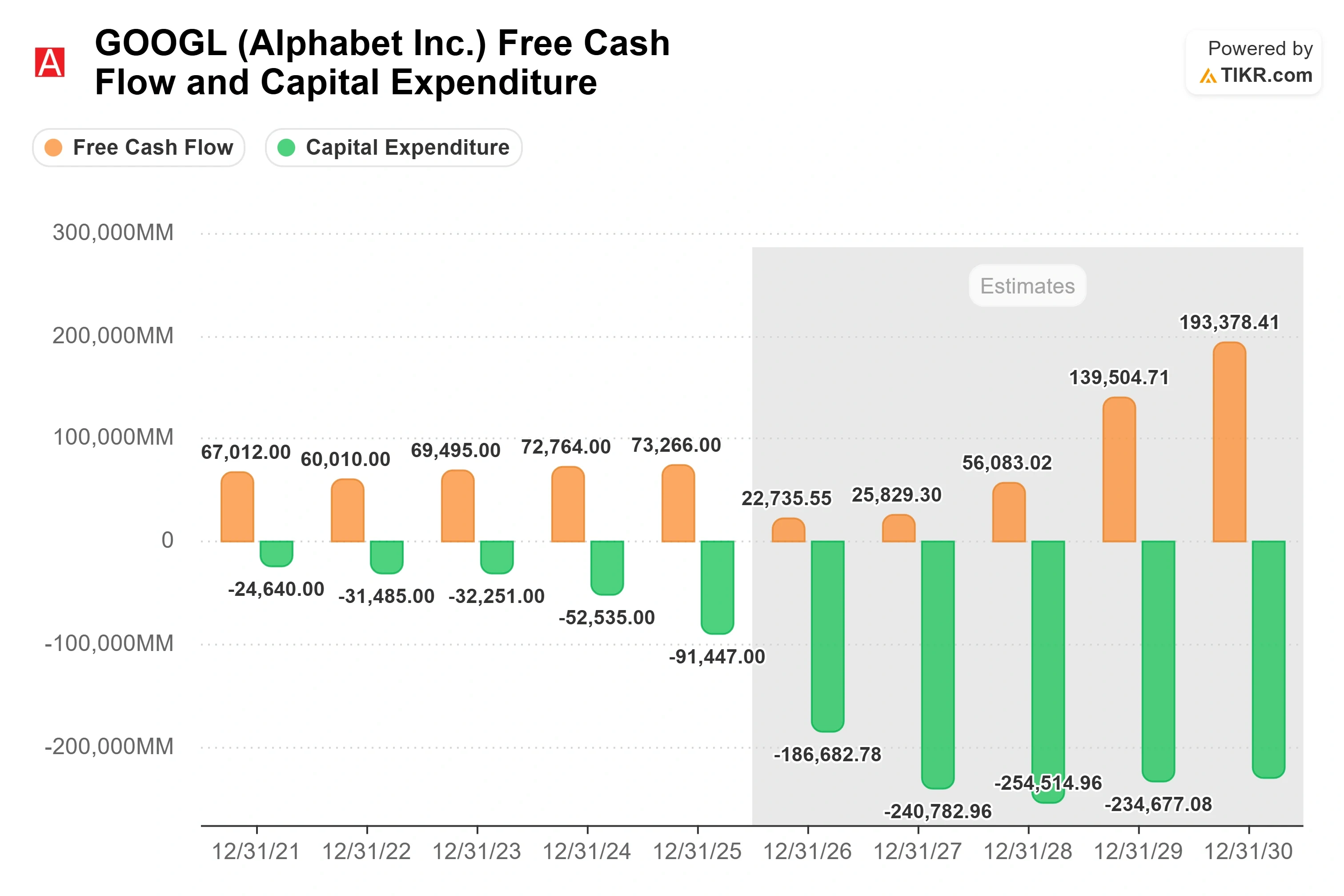

Die Zahlen untermauern seinen Punkt. Die Investitionsausgaben (Capex) erreichten allein im Märzquartal $35.674 Millionen. Die Schätzungen von TIKR zeigen, dass der freie Cashflow, also das Geld, das einem Unternehmen nach der Finanzierung seiner Betriebe und Investitionsausgaben bleibt, 2026 auf etwa $23 Milliarden von $73.266 Millionen im Jahr 2025 schrumpft, ein Rückgang von etwa 69%, bevor er sich bis 2028 auf etwa $56 Milliarden und bis 2029 auf etwa $140 Milliarden erholt, wenn der Ausbauzyklus durch die Abschreibungen läuft. Die Free-Cashflow-Marge fällt von 18,2% auf unter 5% in einem einzigen Jahr. Das ist der Preis des Ausbaus, genau beziffert.

Sehen Sie historische und zukunftsgerichtete Schätzungen für die Alphabet-Aktie (kostenlos!) >>>

Das Management sagt, die Beschränkung liegt auf der Angebots-, nicht der Nachfrageseite

Alphabets Antwort lautet, dass es nicht spekulativ ausgibt. Es gibt aus, weil es die Kunden, die es bereits hat, nicht bedienen kann. CEO Sundar Pichai brachte es auf dem Sonder-Call des Unternehmens am 3. Juni direkt auf den Punkt: Das Unternehmen "erlebt eine starke Nachfrage nach unseren KI-Lösungen und -Dienstleistungen von Unternehmen und Verbrauchern, die unser verfügbares Angebot deutlich übersteigt." Diese Darstellung dreht das Risiko um. Ein Unternehmen, das in eine erhoffte Nachfrage hinein überbaut, hat einen Kapitalallokationsfehler gemacht. Ein Unternehmen, das in eine Nachfrage baut, die es derzeit abweisen muss, hat ein Umsatz-Timing-Problem, was ein weitaus besseres Problem ist.

Der Beweis liegt in Cloud. CFO Anat Ashkenazi sagte, das Segment habe im ersten Quartal einen Rekordumsatz von $20 Milliarden erzielt, während die Margen auf 33% ausgebaut und das Betriebsergebnis auf fast $7 Milliarden mehr als verdreifacht wurden. Pichai bezifferte die Wachstumsrate von Cloud auf 63% im Jahresvergleich. Der Auftragsbestand (Backlog), also vertraglich gebundener Umsatz, der noch nicht erfasst wurde, verdoppelte sich nahezu sequenziell auf $462 Milliarden, und Pichai sagte den Investoren, das Unternehmen erwarte, etwas mehr als 50% davon in den nächsten 24 Monaten als Umsatz zu erfassen. Kunden verpflichten sich für Jahre, nicht für Monate.

Die Kapitalerhöhung vom 1. Juni finanzierte genau dies, und Berkshires $10 Milliarden waren Teil davon. Diese Summe ist ein kleiner Teil eines jährlichen Budgets von $180 bis $190 Milliarden, daher ist seine Teilnahme eher ein Richtungssignal als ein entscheidendes: Buffett scheint zu glauben, dass Alphabet eine Rendite auf diese Ausgaben erzielt und dass der Großteil des Feldes dies nicht tun wird. Diese Lesart wird erst bestätigt, wenn die Renditen eintreffen.

Wo das Geld zuerst sichtbar wird, sind die Stückkosten, und die Richtung dort ist ermutigend. Pichai sagte, das Unternehmen habe die Servierungskosten für Gemini 2025 um 78% gesenkt, und Ashkenazi sagte, Hardware- und Engineering-Durchbrüche seit Gemini 3 hätten die Kosten für Kern-KI-Antworten um mehr als 30% gesenkt. Sie berichtete auch, dass die operative Marge von Google Services, also der Betriebsgewinn als Anteil am Umsatz, auf 45% von 42% vor einem Jahr gestiegen sei, während Pichai feststellte, dass der Suchumsatz bei einem Allzeithoch der Abfragen um 19% wuchs. Der KI-Übergang frisst das Werbegeschäft nicht. Bisher erweitert er es.

Sehen Sie, wie Alphabet im Vergleich zu seinen Peels bei TIKR abschneidet (kostenlos!) >>>

Das KGV sagt, der Markt glaubt bereits die Hälfte davon

Bei $370,92 notieren die Aktien mit einem KGV (Kurs-Gewinn-Verhältnis) von 29,31x für die nächsten zwölf Monate (NTM) und einem EV/EBITDA von 18,54x NTM. Gemessen an ihrer eigenen Geschichte ist das hoch: Das NTM-KGV lag vor einem Jahr bei 19,15x, und die Aktie hat sich von einem Drawdown von 20,42% erholt, der am 30. März seinen Tiefpunkt erreichte. Das durchschnittliche Konsensziel der Analysten liegt bei etwa $432, nur etwa 16% über dem aktuellen Kurs, was zeigt, dass der Konsens den größten Teil der Erholung bereits eingepreist hat. Der Markt hat für die Cloud-Beschleunigung bezahlt. Er hat nicht für den zweiten Akt bezahlt, bei dem die Ausgaben in Cash statt in Abschreibungen umgewandelt werden.

Peer-Daten schärfen das Bild, ohne es zu klären. In TIKRs Gruppe "Interaktive Medien und Dienste" notiert Reddit (RDDT) mit 26,74x NTM-KGV und 23,04x NTM-EV/EBITDA, und Pinterest (PINS) mit 12,56x und 9,19x. Alphabet trägt einen Aufschlag auf das Median-KGV der Gruppe von 10,28x, und es hat sich einen verdient, denn kein Peer führt einen Auftragsbestand von $462 Milliarden oder eine Bruttomarge von 60,4% auf $422.498 Millionen Umsatz der letzten zwölf Monate. Aber der Vergleich ist dünn. Weder Reddit noch Pinterest geben $190 Milliarden pro Jahr für Rechenleistung aus. Die Peer-Gruppe bewertet ein Werbegeschäft und sagt fast nichts über diesen Capex-Zyklus aus, der anhand von Alphabets eigenen Zahlen argumentiert werden muss.

Die Zahl, die einen Bullen stutzig machen sollte, ist das 317,83-fache NTM-Marktkapitalisierung zu Free Cash Flow. Das ist weniger ein Bewertungssignal als ein Zeichen dafür, dass der Free Cash Flow vorübergehend nicht mehr das richtige Maß für dieses Geschäft ist. In Ordnung, wenn die Kompression ein Zwei-Jahres-Fenster ist. Ein Problem, wenn das Capex 2027, von dem Ashkenazi sagte, es werde "deutlich steigen" im Vergleich zu 2026, die Erholung weiter nach hinten schiebt. Das Ausmaß des Engagements ist in Alphabets Emissionsprospekt vom 1. Juni dokumentiert, der bei der SEC eingereicht wurde und die $80-Milliarden-Erhöhung und Berkshires Platzierung darin darlegt. Niemand außerhalb des Unternehmens kann derzeit das Zwei-Jahres-Szenario vom längeren unterscheiden, was eine faire Interpretation dafür ist, warum Buffett kaufte und im selben Atemzug einschränkte.

TIKR Advanced Model Analysis

- Aktueller Kurs: $370.92

- Zielkurs (Mitte): ~$645

- Potenzielle Gesamtrendite: ~74%

- Annualisierte IRR: ~13% / Jahr

Sehen Sie Analysten-Wachstumsprognosen und Kursziele für die Alphabet-Aktie (kostenlos!) >>>

Die beiden Umsatztreiber sind Google Cloud, wo ein Auftragsbestand von $462 Milliarden, von dem etwas mehr als die Hälfte innerhalb von 24 Monaten umgesetzt wird, sichtbare Zinseszins-Effekte bietet, und Suchwerbung, wo KI-Modus und KI-Übersichten das monetarisierbare Abfragevolumen erweitern, anstatt es zu kannibalisieren. Der Margentreiber ist die operative Hebelwirkung von Cloud, wobei die Segmentmarge im ersten Quartal bei 33% lag und eine weitere Expansion erwartet wird, wenn die Auslastung gegenüber der neuen Kapazität steigt. Das Hauptrisiko besteht darin, dass das Capex 2027 schneller steigt als der Auftragsbestand umgesetzt wird, wodurch die Cash-Erholung über den Zeitraum des Modells hinausgeschoben und eine KGV-Korrektur von den heutigen 29x erzwungen wird.

Upside: Cloud bleibt über 55% Wachstum, und die Suchmargen bleiben bei etwa 45%, dann sieht der mittlere Fall konservativ aus. Downside: Selbst TIKRs niedriger Fall, mit einem Umsatz-CAGR von etwa 14% und einer Marge von etwa 31%, erzeugt immer noch etwa 10% annualisierte Renditen, was das stärkste Argument für die Aktie ist, weil das pessimistische Szenario kein Verlust ist.

Ein Hinweis zum Zeithorizont. TIKRs Preisprognose-Chart reicht bis 2035, wo der mittlere Fall etwa $1.170 erreicht und die niedrigen und hohen Fälle bei etwa $855 bzw. $1.570 liegen. Die oben genannten Zahlen sind der Anker für 2030, und das ist derjenige, an dem das Management gemessen werden sollte.

Fazit

22. Juli, nach Börsenschluss. Cloud wuchs im ersten Quartal um 63%, und Pichai sagte, etwas mehr als die Hälfte des $462-Milliarden-Auftragsbestands werde innerhalb von 24 Monaten umgesetzt. Alles bei 55% oder besser sagt, dass der Auftragsbestand real ist und das Capex Umsatz kauft. Unter 50% beginnt die Umsatzrechnung wie ein Versprechen statt einem Zeitplan auszusehen, während das Capex 2027 dahinter weiter steigt.

Buffett kaufte das Franchise und markierte die Ausgaben im selben Atemzug. In sechs Tagen bekommt das Unternehmen die Chance, ihm zu antworten.

Sollten Sie in Alphabet investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR gibt Ihnen kostenlosen Zugang zu derselben institutionellen Finanzdatenqualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Alphabet auf, und Sie sehen Jahre historischer Finanzdaten, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Alphabet zusammen mit jeder anderen Aktie auf Ihrer Watchlist zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Alphabet auf TIKR kostenlos →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem Smart Money folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit TIKRs All-in-One, benutzerfreundlicher Plattform.

- Je mehr Steine Sie umdrehen... desto mehr Chancen werden Sie entdecken. Durchsuchen Sie 100.000+ globale Aktien, globale Top-Investor-Positionen und mehr mit TIKR.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Investitionsdaten des TIKR Terminals und Analystenschätzungen. Unsere Analyse umfasst möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank fürs Lesen und frohes Investieren!