Wichtige Fundamentaldaten für die ZG-Aktie

- 52-Wochen-Spanne: $35,11 bis $90,22

- Aktueller Aktienkurs: $36,21

- Konsensziel der Straße: $64,78

- LTM Bruttogewinnmarge: 73,3%

- LTM-Nettoverschuldung/EBITDA-Verschuldungsgrad: -2,79x (Netto-Cash-Position)

- Mittleres 10-Jahres-Termin-Kursziel: $96,52

Bewerten Sie Ihre Lieblingsaktien wie ZG mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Der strukturelle Reset: Skalierung des reinen Software-Umsatzes

Zillow Group, Inc. (ZG) hat einen steilen Bewertungs-Reset hinter sich, der im letzten Jahr zu einer negativen Kursrendite von 45,1 % führte und sich bei 36,21 $ einpendelte. Makroökonomische Beobachter distanzieren sich in Zeiten hoher Zinssätze und gedämpfter Transaktionsvolumina routinemäßig von digitalen Immobilienportalen.

Diese zyklische Besorgnis übersieht jedoch die radikale Unternehmenstransformation von Zillow, die weg vom kapitalintensiven Immobilienerwerb hin zu einem anlagenfreundlichen Marktplatz-Software-Ökosystem führt.

Die Entwicklung der berichteten Geschäftssegmente beweist den langfristigen Nutzen dieser strategischen Neuausrichtung. Die operativen Gesamteinnahmen des Segments stiegen kontinuierlich von 1,95 Mrd. USD im Jahr 2023 auf 2,24 Mrd. USD im Jahr 2024 und erreichten Ende 2025 einen Höchststand von 2,58 Mrd. USD. Noch wichtiger ist, dass das gesamte Betriebseinkommen des Segments strukturell stabil geworden ist.

Durch die Abschaffung des alten, volatilen Bestandssegments "Homes", das massive Betriebsverluste verursachte, hebt das Kernunternehmenslayout nun seine Elite-Rohertragsmarge von 73,3 % hervor, die von der Werbung für erstklassige Agenten, der Integration von Hypotheken und digitalen Vermietungstransaktionen angetrieben wird.

Sehen Sie sich die historischen und zukünftigen Schätzungen für Zillow-Aktien an (kostenlos!) >>>

Cashflow ernten: Die strukturelle Asset-Light Conversion Engine

Die Bewertung einer erstklassigen Technologieplattform erfordert die Beurteilung, wie effizient sich der Umsatz der Plattform in unbelasteten Cashflow umwandelt.

Da bei reinen Marktplatz-Softwaremodellen keine physische Wartung oder Lagerhaltung erforderlich ist, beschränken sich die Vorabinvestitionen auf Softwareentwicklung und Markenmarketing. Wenn sich die Transaktionsvolumina normalisieren, wird diese Betriebsstruktur einen immensen freien Cashflow generieren.

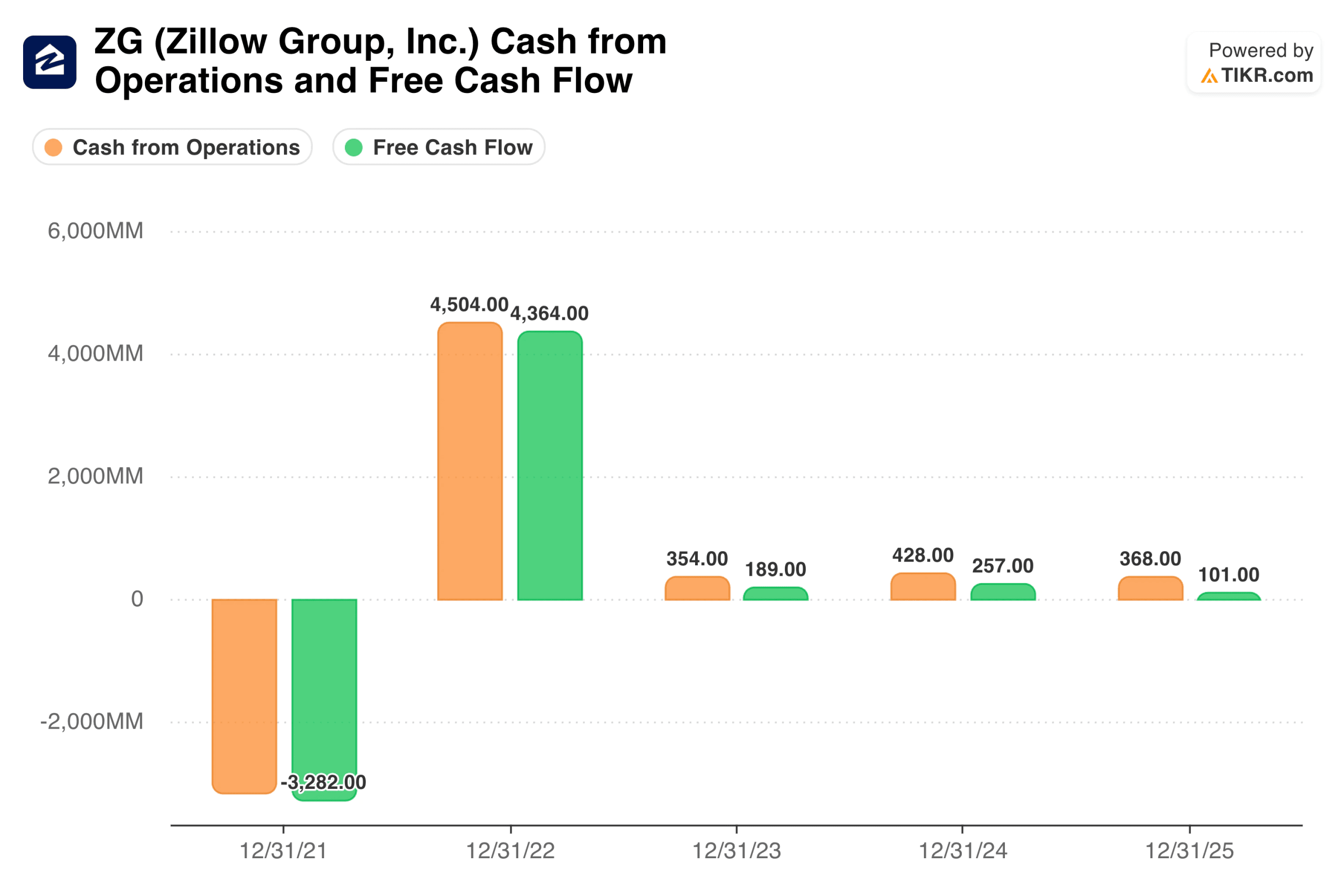

Die historische Entwicklung der Kapitalgenerierung unterstreicht die absolute Stärke dieser Cashflow-Maschine. Nach einem pandemischen Liquidations-Cash-Drain bei den Vorräten konnte Zillow erfolgreich strukturelle Cashflows freisetzen.

Ende 2025 erwirtschaftete das Unternehmen einen absoluten Cashflow von 0,37 Mrd. USD aus dem operativen Geschäft, der in einen starken freien Cashflow von 0,10 Mrd. USD nach Kapitalausgaben umgewandelt wurde. Dieser selbstfinanzierende Rahmen verschafft dem Management eine außergewöhnliche Kapitalbasis, um den Marktanteil ohne externen Finanzierungsdruck auszubauen.

Überprüfen Sie die Wachstumsprognosen und Kursziele der Analysten für die Zillow-Aktie (kostenlos!) >>>

Festungsarchitektur der Bilanz und Bewertungskompression

Die wichtigste Säule, die Zillows langfristige Entwicklung unterstützt, ist seine defensive Kapitalstruktur. Während stationäre Immobilienunternehmen durch erdrückende Schuldendienstkosten belastet werden, arbeitet Zillow mit einem Nettobargeldüberschuss.

Das Unternehmen weist eine negative LTM-Nettoverschuldung von 366,00 Mio. US-Dollar auf, was zu einem außergewöhnlichen Verschuldungsgrad von 2,79x führt, basierend auf einer optimierten Basis von 228,80 Millionen Aktien.

Diese Barreserve ermöglicht es dem Management, Rückgänge im Wohnungsbau bequem zu überstehen. Zum aktuellen Kurs wird Zillow an den Aktienmärkten mit einem stark komprimierten NTM-Unternehmenswert-zu-EBITDA-Multiple von 9,78x und einem wettbewerbsfähigen NTM-Preis-zu-freiem-Cashflow-Multiple von 12,86x gehandelt.

Dieses Bewertungsschema zeigt, dass die Aktienkurse auf dem öffentlichen Markt die Multisegment-Monopolstellung von Zillow stark herabsetzen und das Unternehmen eher als zyklischen Makler denn als hochmargigen Transaktionsdienstleister bewerten.

Wert freisetzen: Was die Aufschlüsselung der TIKR-Prognose impliziert

Wenn man den Fokus auf die mehrjährigen Leistungsziele verlagert, ergibt sich aus der Architektur der Vorwärtsbewertung eine außergewöhnliche Verteilung der Leistungswahrscheinlichkeiten für langfristige Compounders. Ein Blick auf den historischen 5-Jahres-Umsatzrückgang von minus 5,0 % isoliert die Altlasten des aufgegebenen Immobilienbestandsgeschäfts.

Im Rahmen der Forward Mid-Case-Prognoseparameter wird das organische Ertragswachstum in den kommenden zehn Jahren mit einer normalisierten Jahresrate von 13,5 % prognostiziert, wobei die endgültigen Nettogewinnmargen auf robuste 16,4 % steigen.

Diese Ausgangsparameter führen zu sehr sichtbaren Vermögenszielen. Das Modell veranschaulicht, dass die Software-Cash-Maschine selbst bei einer Verlangsamung des Umsatzwachstums auf ein konservatives Low-Case-Szenario von 12,1 % bis 2034 einen verlässlichen Boden für den Aktienkurs von 71,38 $ bildet.

Durch den Schutz der strukturellen Betriebsergebnisse vor Schocks beim Wohnungsangebot prognostiziert der Prognoserahmen ein mittleres Endkursziel von 96,52 $ bis Ende 2034, was eine kumulative Gesamtrendite von 166,6 % ergibt.

Ist ZG bei den heutigen Kursen einen Kauf wert?

Beim aktuellen Kurs von 36,21 $ bietet das TIKR-Bewertungsmodell einen überzeugenden, asymmetrischen Einstiegspunkt für Technologie-Allokatoren. Im Rahmen der Mid-Case-Prognose ergibt sich bei Erreichen eines Fair-Value-Zielpreises von 65,76 $ bis Dezember 2030 eine starke annualisierte interne Rendite von 13,8 % über die nächsten 4,6 Jahre, die sich bis Ende 2034 reibungslos zu einer langfristigen 10-jährigen annualisierten Rendite von 12,1 % entwickelt. Diese Entwicklung wird durch eine erwartete durchschnittliche jährliche Wachstumsrate von 15,0 % für das EPS angetrieben.

Wichtig ist, dass die konservativen Low-Case-Einstellungen eine enorme strukturelle Sicherheit offenbaren, indem sie eine annualisierte Rendite von 8,2 % projizieren, selbst wenn eine mehrfache Expansion über den Zeithorizont völlig ausbleibt.

Diese begrenzte Renditevarianz verdeutlicht eine enorme cash-gestützte Sicherheitsspanne, die nahe der absoluten Untergrenze der 52-Wochen-Spanne von 35,11 $ bis 90,22 $ gehandelt wird und gleichzeitig einen starken Abschlag zum Konsenspreisziel der Street von 64,78 $ bietet. Für disziplinierte Allokateure, die die endgültige Wohnungsbauprämie zu einem tiefen Preisnachlass nutzen wollen, ist der Einstieg in eine Kernposition zum heutigen Preis ein hervorragender strategischer Schritt.

Die besten Ideen der Wall Street bleiben nicht lange verborgen. Informieren Sie sich mit TIKR kostenlos über Analysten-Upgrades, Gewinnübertreibungen und Umsatzüberraschungen bei Tausenden von Aktien, sobald diese eintreten →.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!