Wichtige fundamentale Kennzahlen der ALG-Aktie

- 52-Wochen-Spanne: $145,76 bis $233,29

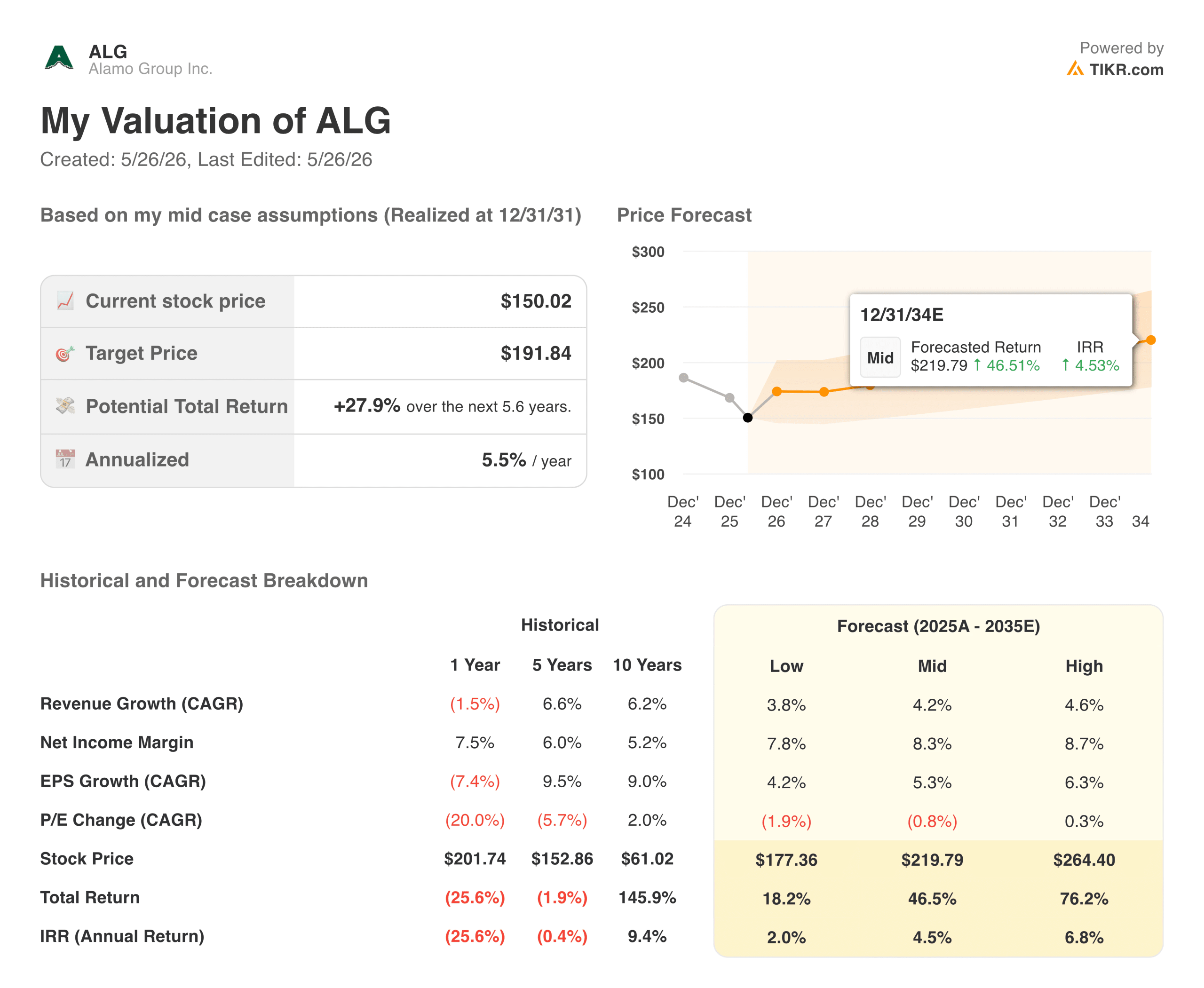

- Aktueller Aktienkurs: $150,02

- Mittleres Kursziel der Straße: $209,80

- LTM Bruttogewinnmarge: 24,5%

- LTM Nettoverschuldung / EBITDA-Verschuldung: 0.52x

- Mittleres 10-Jahres-Terminal Aktienkurs: $219.79

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Verfolgen Sie die Widerstandsfähigkeit der Einnahmen durch die Verschiebung der industriellen Ausrüstung

Alamo Group, Inc.(ALG) hat eine bedeutende Aktienbewertungskorrektur durchlaufen und verzeichnete im vergangenen Jahr eine negative Kursrendite von 24,5 %, um bei 150,02 $ zu handeln. Anleger aus dem allgemeinen Industriesektor ziehen sich häufig von spezialisierten Schwermaschinenanbietern zurück, wenn sich die allgemeine Agrarwirtschaft verändert und vorübergehende Pausen bei der Anschaffung kommunaler Ausrüstungen eintreten.

Diese kurzfristige Vorsicht übersieht jedoch die strukturelle Rolle von Alamo innerhalb der nicht-diskretionären öffentlichen Arbeiten, der Straßenräumung und des Infrastrukturmanagements.

Die zugrundeliegenden Unternehmenssegmente offenbaren einen massiven langfristigen Trend zur Umsatzsteigerung. Die Gesamteinnahmen stiegen reibungslos von 972,18 Mio. USD im Jahr 2021 auf einen Rekordwert von 2,02 Mrd. USD bis Ende 2025. Im gleichen Zeitraum durchliefen die ausgewiesenen operativen Margen aufgrund schwerwiegender Unterbrechungen der Lieferkette einen zyklischen Tiefpunkt von minus 12,7 % im Jahr 2022, bevor sie Ende 2025 wieder auf ein positives Niveau von 4,4 % anstiegen.

Diese Umsatzentwicklung spiegelt die bewusste Abkehr des Unternehmens von margenschwachen Produktlinien zugunsten von Infrastrukturwerkzeugen mit hoher Rentabilität wider.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die Alamo Group-Aktie an (kostenlos!) >>>

Optimierung von Fabrikhallen: Die strukturelle Asset Turnover Erholung

Die Bewertung eines Schwerindustriebetreibers erfordert eine Überprüfung, wie effektiv Unternehmensanlagen während vorübergehender makroökonomischer Übergangsperioden reorganisiert werden können.

Da Produktionsanlagen erhebliche Vorleistungen für die Versorgung mit Rohstahl, Maschinen in der Fabrikhalle und die physische Lagerinfrastruktur erfordern, ist das Management der Anlageneffizienz die wahre Grundlage für eine langfristige Wertsteigerung. Wenn Beschaffungs- und Betriebsabläufe rationalisiert werden, steigt die absolute Auslastung stark an.

Der historische Verlauf der strukturellen Vermögenseffizienz zeigt eine klare zyklische Stabilisierung. Der konsolidierte Anlagenumschlag erreichte im Jahr 2023 einen Spitzenwert von 1,20x, als die Produktrückstände abgebaut wurden, bevor er sich sanft abkühlte, um sich bis Ende 2025 auf einem stabilen Basiswert von 1,00x einzupendeln.

Diese aktive Bestandsstabilisierung beweist, dass die aktuellen Initiativen zur Anlagenkonsolidierung erfolgreich strukturelle Abfälle reduzieren, Engpässe in den Montagehallen beseitigen und den Durchsatz in den Produktionsstätten optimieren, um die Kapitaleffizienz zu schützen.

Erkennen Sie den genauen Zeitpunkt, zu dem die Wall Street eine Aktie hochstuft, bevor der Rest des Marktes einsteigt - verfolgen Sie mit TIKR kostenlos die Änderungen der Analystenbewertungen in Echtzeit →.

Das strategische Bilanzschwungrad und die historische Mehrfachdeflation

Der fundamentale Kern hinter der langfristigen Outperformance der Alamo Group beruht auf ihrer makellosen Bilanzstruktur. Im Gegensatz zu stark fremdfinanzierten Industrieanbietern, die gezwungen sind, ihre Aktionäre zu verwässern oder die Produktentwicklung einzustellen, wenn die Endmärkte nachgeben, schützt Alamo seine Optionen, indem es seine Verbindlichkeiten sehr eng begrenzt.

Das Unternehmen verfügt über eine Nettoverschuldung von 112,52 Mio. USD mit Investment-Grade-Rating, was bei einer optimierten Basis von 12,17 Mio. ausstehenden Aktien ein sicheres Leverage-Profil von 0,52x Nettoverschuldung/EBITDA ergibt.

Diese finanzielle Flexibilität isoliert direkt die Mittel aus dem äußerst erfolgreichen Roll-up-Akquisitionsmodell, unterstützt die 9,9%ige LTM-Rendite auf das investierte Kapital und deckt sicher die stetige Dividendenausschüttungsquote von 14,7%.

Wenn wir uns auf die historischen Bewertungsmultiplikatoren konzentrieren, liegt der NTM-Multiplikator des Gesamtunternehmenswerts zum EBITDA derzeit bei einem komprimierten Wert von 7,81x. Dieser Wert von 7,81x liegt deutlich unter dem historischen Fünfjahresmittelwert von 10,07x und nahe dem absoluten Tiefstwert von 7,67x, was darauf hindeutet, dass der Markt den zyklischen Abschwung vollständig eingepreist hat.

Wert freisetzen: Was die Aufschlüsselung der TIKR-Prognose impliziert

Über die kurzfristigen operativen Perioden hinaus isoliert die zukünftige Bewertungsarchitektur eine bemerkenswert konsistente Performanceerwartung für Aktienallokatoren. Ein Blick auf die historische 10-Jahres-Gesamtrendite von 145,9 % zeigt, wie zuverlässig sich dieser Nischenausrüstungskatalog über volle Wirtschaftszyklen zusammensetzt.

Unter den Mid-Case-Prognoseparametern wird das organische Umsatzwachstum auf eine normalisierte jährliche Rate von 4,2 % modelliert, unter der Annahme, dass sich die Nettogewinnspannen strukturell in Richtung 8,3 % ausweiten, da sich die Beschaffungseinsparungen normalisieren.

Diese stabilen Ausgangsparameter ergeben eine strukturell enge Verteilung der zukünftigen Renditepfade. Das automatisierte Modell beweist, dass die zugrunde liegende Vermögenseffizienz eine sichere Untergrenze des Aktienkurses von 177,36 $ bildet, selbst wenn das Umsatzwachstum bis 2034 auf einen konservativen Low-Case-Fußabdruck von 3,8 % zurückgeht.

Durch den Schutz der realen Betriebsmargen vor dem branchenüblichen Preisdruck zeigt der Prognoserahmen ein mittleres Endkursziel von 219,79 $ bis Ende 2034 auf.

Ist ALG zu den heutigen Kursen einen Kauf wert?

Bei einem aktuellen Kurs von 150,02 $ bietet das TIKR-Bewertungsmodell einen äußerst attraktiven Einstiegspunkt mit Sicherheitsmarge für langfristig orientierte Anleger in der Industrie.

Bei einem mittleren Prognoseszenario führt das Erreichen eines Fair-Value-Zielpreises von 191,84 $ bis Dezember 2030 zu einer zuverlässigen annualisierten internen Rendite von 5,5 % über die nächsten 4,6 Jahre, die bis 2034 auf eine annualisierte 10-Jahres-Rendite von 4,5 % skaliert. Diese Entwicklung geht von einer durchschnittlichen jährlichen Wachstumsrate von 5,3 % für den Gewinn pro Aktie und einem konservativen Rückgang des KGV-Multiplikators aus.

Entscheidend ist, dass das High-Case-Szenario eine beeindruckende annualisierte Rendite von 6,8 % über den 10-Jahres-Horizont des Modells freisetzt, wenn die Margen der Spezialmaschinen erfolgreich zu historischen Höchstständen zurückkehren.

Diese geringe Prognoseabweichung deutet darauf hin, dass der derzeitige Marktpreis einen zu pessimistischen Ausblick widerspiegelt, der enormen Spielraum für ein operatives Aufwärtspotenzial lässt. Für disziplinierte Allokatoren, die ein branchenführendes Infrastruktur-Mautunternehmen mit einem komprimierten 17,94-fachen LTM-Kurs-Gewinn-Vielfachen erwerben möchten, stellt der Einstieg in eine Position auf dem heutigen zyklischen Tiefstand ein hervorragendes Risiko-Ertrags-Setup dar.

Die besten Ideen der Wall Street bleiben nicht lange verborgen. Informieren Sie sich mit TIKR kostenlos über Analysten-Upgrades, Gewinnübertreibungen und Umsatzüberraschungen bei Tausenden von Aktien, sobald sie eintreten →.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!