Wichtigste Erkenntnisse:

- Umsatzkurve: Für die Trade Desk-Aktie wird ein Umsatzwachstum von 17 % CAGR prognostiziert, was auf die zunehmende Verbreitung von CTV und die steigende Nachfrage von Werbetreibenden weltweit zurückzuführen ist.

- Margenausweitung: Die Trade Desk-Aktie geht von einer operativen Marge von 22 % aus, was auf eine anhaltende Hebelwirkung der Plattform und eine disziplinierte Kostenkontrolle zurückzuführen ist.

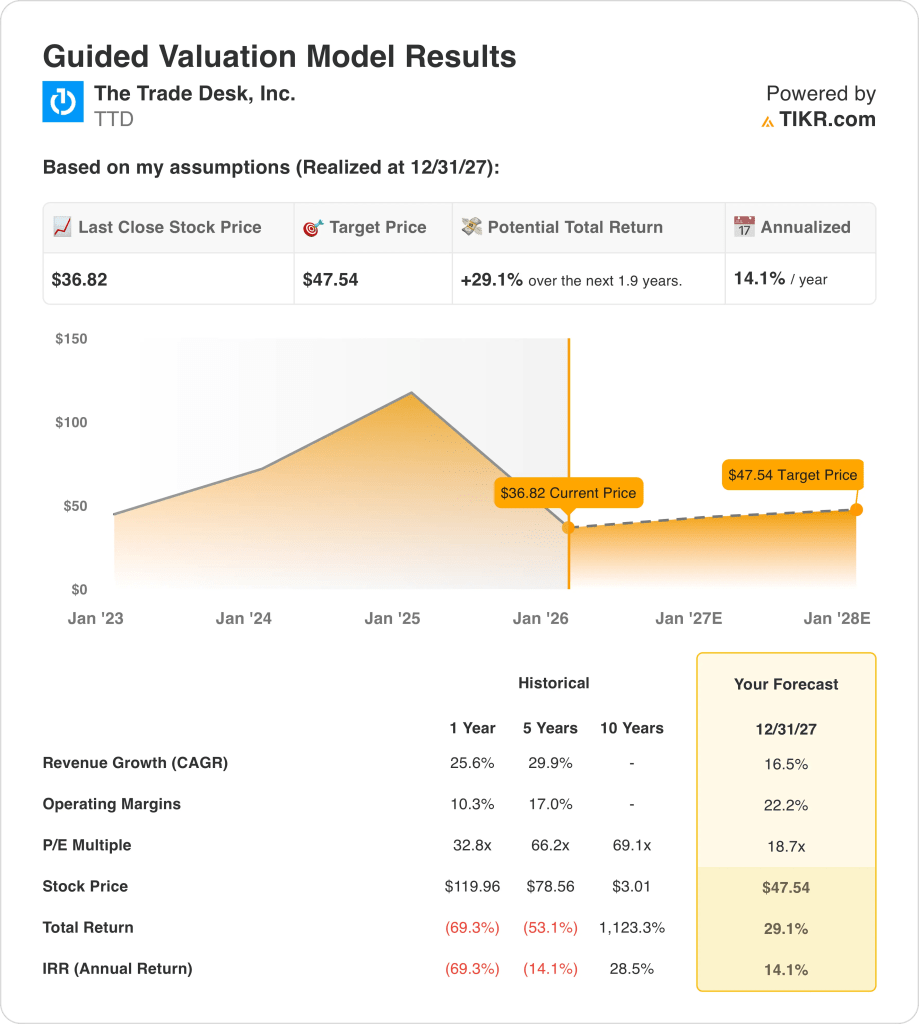

- Kursprognose: Auf der Grundlage eines normalisierten Wachstums und einer normalisierten Bewertung könnte die Aktie von The Trade Desk bis 2027 einen Wert von 48 US-Dollar erreichen.

- Renditeprofil: Dies bedeutet ein Gesamtaufwärtspotenzial von 29 % und eine jährliche Rendite von 14 % gegenüber dem aktuellen Kurs von 37 $.

The Trade Desk(TTD) ist eine digitale Werbeplattform, die datengesteuertes Ad-Buying über Streaming, Mobile und Connected TV in globalem Maßstab ermöglicht.

Jüngste OpenAds-Verlegerpartnerschaften, die 2026 angekündigt wurden, stärken die Angebotstransparenz und positionieren die Plattform für eine tiefere CTV-Durchdringung.

Das Unternehmen erzielte einen Umsatz von 3 Milliarden US-Dollar, was die anhaltende Migration der Werbetreibenden in Richtung Programmatic und Streaming-First-Kanäle widerspiegelt.

Das Betriebsergebnis erreichte 530 Millionen US-Dollar mit einer Marge von fast 19 %, was auf eine effiziente Skalierung der Infrastruktur- und Datenkosten zurückzuführen ist.

Trotz eines Umsatzwachstums von fast 17 % und steigender Margen wird die Aktie mit dem 19-fachen des Gewinns gehandelt, was die Bewertungsproblematik verdeutlicht.

Was das Modell über die TTD-Aktie aussagt

Wir haben The Trade Desk anhand der operativen Hebelwirkung der programmatischen Skalierung und der Positionierung von Connected TV analysiert, die die Bindung von Werbekunden unterstützt.

Unter der Annahme eines Umsatzwachstums von 16,5 %, einer operativen Marge von 22,2 % und eines Exit-Multiples von 18,7, schätzt das Modell ein Kursziel von 47,54 $.

Dies impliziert eine Gesamtrendite von 29,1 % und eine annualisierte Rendite von 14,1 % über 1,9 Jahre, die bei 47,54 $ endet.

Unsere Bewertungsannahmen

Mit dem TIKR-Bewertungsmodell können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die TTD-Aktie verwendet:

1. Umsatzwachstum: 16,5%

The Trade Desk verzeichnete im vergangenen Jahr ein Umsatzwachstum von 26 %, das durch die Akzeptanz der Werbetreibenden bei vernetztem Fernsehen und Omnichannel-Formaten angetrieben wurde.

Ein historisches Fünfjahres-Umsatzwachstum von fast 30 % spiegelt den starken säkularen Rückenwind durch die CTV-Durchdringung und die Anteilsgewinne unabhängiger nachfrageseitiger Plattformen wider.

Das Wachstum schwächt sich mit zunehmender Größe ab, aber OpenAds-Partnerschaften unterstützen den Gewinn von Marktanteilen mit Premium-Publishern.

Zu den Risiken gehören makroökonomische Werbezyklen und der Wettbewerb durch Walled Gardens, die durch diversifizierte Kanäle und starke Agenturbeziehungen ausgeglichen werden.

Laut Konsensschätzungen der Analysten spiegelt die Annahme eines Umsatzwachstums von 16,5 % die anhaltende FTV-Nachfrage wider, die durch die Reife der Plattformen und normalisierte Werbebudgets gedämpft wird.

2. Operative Margen: 22,2%

Der Trade Desk erwirtschaftete im vergangenen Jahr eine operative Marge von 10 %, was auf umfangreiche Reinvestitionen nach früheren schnellen Expansionsphasen zurückzuführen ist.

Der Fünf-Jahres-Durchschnitt der Margen von 17% zeigt eine steigende Rentabilität, da die Skalierung der Plattform die inkrementellen Infrastruktur- und Betriebskosten reduziert.

Die jüngste Margenausweitung profitiert von einer höheren Software-Effizienz, verbesserten Abnahmemengen und operativer Disziplin in den Vertriebs- und Entwicklungsfunktionen.

Das Margenrisiko ergibt sich aus anhaltenden Produktinvestitionen und Datenkosten, die durch die Skalenökonomie und wiederkehrende Werbeausgaben ausgeglichen werden.

In Übereinstimmung mit den Konsensprognosen der Analysten spiegeln die operativen Margen von 22,2 % eine normalisierte Rentabilität wider, da die Wachstumsinvestitionen moderat ausfallen und die Skalenvorteile anhalten.

3. Exit P/E Multiple: 18,7x

Der Trade Desk wurde in der Vergangenheit zwischen dem 33-fachen und dem 69-fachen des Gewinns gehandelt, und zwar in Zeiten des schnellen Wachstums und der guten Stimmung gegenüber digitalen Werbeplattformen.

Die derzeitige Bewertungskompression spiegelt die Vorsicht der Anleger aufgrund der Zyklizität der Werbung und des sich verlangsamenden Wachstums im Vergleich zu früheren Expansionsphasen wider.

Eine nachhaltige Umsetzung bei der CTV-Monetarisierung und der Einführung von OpenAds würde die Dauerhaftigkeit der Erträge unterstützen, ohne dass eine erneute spekulative Begeisterung erforderlich wäre.

Zu den Abwärtsrisiken gehört eine anhaltende Schwäche bei den Werbeausgaben, während Aufwärtspotenziale von einer konsistenten Gewinnentwicklung und stabilen Margen abhängen.

Basierend auf den Konsensschätzungen der Straße spiegelt ein Exit-Multiple von 18,7x die ausgewogenen Erwartungen für reifes Wachstum, stetige Rentabilität und disziplinierte Ausführung wider.

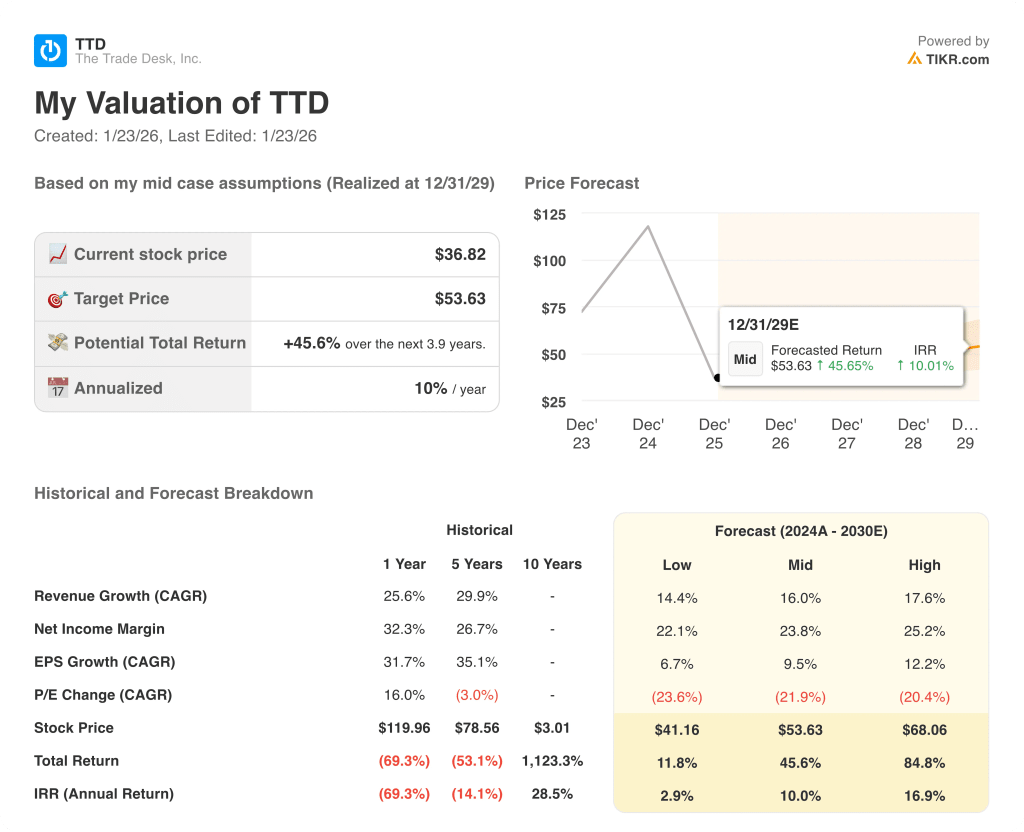

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse von The Trade Desk hängen von den Nachfragezyklen der Werbetreibenden, der Akzeptanz des vernetzten Fernsehens und der Ausführungsdisziplin ab, wodurch sich eine Reihe möglicher Pfade bis 2029 ergeben.

- Low Case: Wenn die Werbebudgets zurückhaltend bleiben und die Einführung der Plattform sich verlangsamt, wächst der Umsatz um 14,4 % und die Margen bleiben bei 22,1 % → 2,9 % annualisierte Rendite.

- Mittlerer Fall: Bei kontinuierlicher Skalierung der Kernkanäle liegt das Umsatzwachstum bei 16,0 % und die Margen verbessern sich auf 23,8 % → 10,0 % annualisierte Rendite.

- High Case: Wenn die Einführung von CTV beschleunigt und die Effizienz verbessert wird, erreicht der Umsatz etwa 17,6 % und die Margen nähern sich 25,2 % → 16,9 % annualisierte Rendite.

Das mittlere Kursziel von 53,63 $ ist bei gleichmäßiger Ausführung und Margenverbesserungen ohne Mehrfachexpansion oder spekulativen Optimismus erreichbar.

Wie viel Aufwärtspotenzial hat die Aktie noch?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!