Wichtigste Erkenntnisse:

- Umstellung der Unternehmensführung: Nagarro (NA9) geht die Bedenken der Anleger direkt an, ernennt KPMG zum Wirtschaftsprüfer, erneuert seinen Aufsichtsrat und verpflichtet sich zu einer disziplinierten Kapitalallokationspolitik.

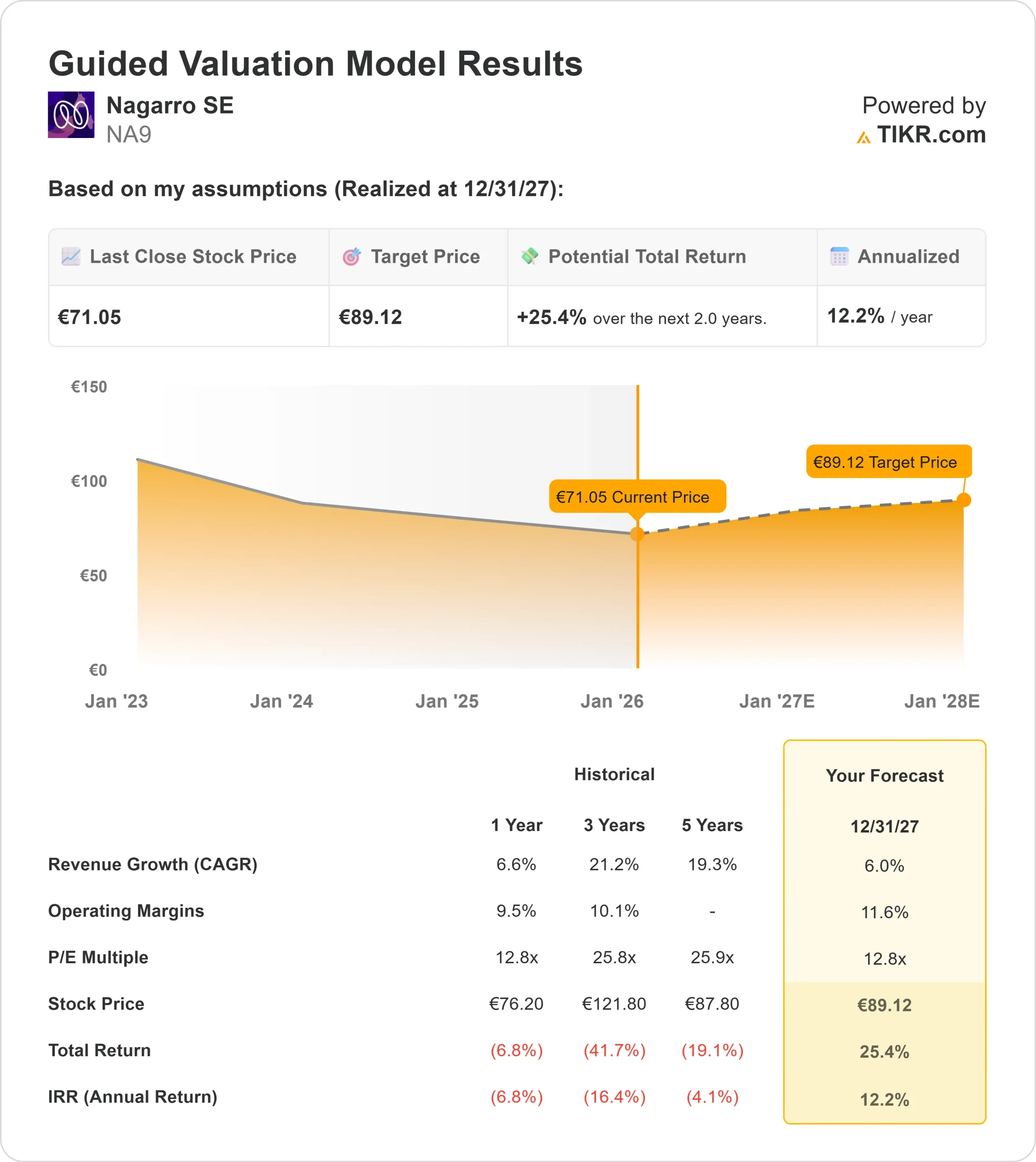

- Kursprognose: Unser Modell geht davon aus, dass die Aktie bis Dezember 2027 auf 89 € pro Aktie steigen könnte.

- Erwartete Rendite: Dieses Ziel impliziert eine robuste annualisierte Rendite von 12,2 %, was darauf hindeutet, dass der Markt den operativen Turnaround des Unternehmens möglicherweise unterschätzt.

- Effizienzgewinne: Die bereinigten EBITDA-Margen erreichten im 3. Quartal ein 3-Jahres-Hoch von über 17 %, angetrieben durch operative Disziplin und KI-gestützte Produktivität.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Nagarro(NA9) ist eine "Vorzeige"-Geschichte, die zu liefern beginnt.

Das Digital-Engineering-Unternehmen war in der Vergangenheit mit erheblicher Skepsis bezüglich seiner Unternehmensführung und Prognosen konfrontiert. Die Q3-Ergebnisse deuten jedoch auf einen Wendepunkt hin. Das Umsatzwachstum beschleunigte sich auf 9,4 % bei konstanten Wechselkursen, und die Margen stiegen erheblich, wobei die Bruttomargen die Prognosen um 300 Basispunkte übertrafen.

Das Management setzt auch Barmittel ein. Es kündigte einen Plan zum Rückkauf von Aktien im Wert von 20 Mio. € und zur Vernichtung von 75 % der eigenen Aktien an, was darauf hindeutet, dass die Aktien unterbewertet sind.

Bei einem Aktienkurs von 71,05 € haben Anleger die Chance, sich an einem wachstumsstarken IT-Dienstleister zu beteiligen - und das zu einer Bewertung, die noch immer eher die Unsicherheiten der Vergangenheit als das zukünftige Potenzial widerspiegelt.

Was das Modell über die NA9-Aktie aussagt

Wir haben das Potenzial von Nagarro bis 2027 bewertet und dabei die Erholung der Wachstumsrate gegen die Notwendigkeit eines Bewertungsabschlags im Vergleich zu größeren Wettbewerbern abgewogen.

Auf der Grundlage einer Prognose von 6,0 % Umsatzwachstum (CAGR) und 11,6 % operativer Marge prognostiziert das Modell, dass die Aktie bis Ende 2027 einen Wert von 89 € erreichen könnte.

Dies impliziert eine annualisierte Rendite von 12,2 % über die nächsten zwei Jahre.

Dieses Renditeprofil bietet einen soliden Einstiegspunkt. Es deutet darauf hin, dass die Aktie ein zweistelliges Aufwärtspotenzial hat, wenn Nagarro einfach seine "moderaten" Wachstumsziele umsetzt und die aktuellen Margen beibehält.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die NA9-Aktie verwendet:

1. Umsatzwachstum: 6,0%

Das Wachstum stabilisiert sich in einem schwierigen Markt.

Während der Gesamtmarkt für IT-Dienstleistungen gedämpft bleibt, gewinnt Nagarro dort, wo es zählt. Im 3. Quartal stieg der Umsatz währungsbereinigt um 9,4 % und lag damit deutlich über den Prognosen.

Das Unternehmen richtet seine Vertriebsbemühungen auf wachstumsstarke vertikale und geografische Märkte aus, insbesondere auf den Nahen Osten und Japan, während es seine starke Stellung in Deutschland und den USA beibehält.

Wir prognostizieren ein konservatives Umsatzwachstum von 6,0 % CAGR bis 2027. Dies ist niedriger als die historischen zweistelligen Wachstumsraten und spiegelt eine vorsichtige Einschätzung des aktuellen makroökonomischen Umfelds wider.

2. Operative Margen: 11.6%

Die herausragende Kennzahl im dritten Quartal war die Rentabilität. Die bereinigte EBITDA-Marge erreichte 17 % und damit den höchsten Stand seit 2022. Die Bruttomarge lag bei 33,1 % und damit deutlich über den Erwartungen.

Das Management führt dies auf eine "bewusst gesteigerte operative Effizienz" und eine verbesserte Auslastung zurück.

Wir gehen davon aus, dass sich die operativen Margen bei 11,6 % (EBIT) normalisieren werden, was dem verbesserten EBITDA-Profil des Unternehmens unter Berücksichtigung der Abschreibungen und Amortisationen entspricht.

3. Exit P/E Multiple: 12,8x

Nagarro wird derzeit mit dem 12,8-fachen des Gewinns gehandelt. Dies ist ein Abschlag im Vergleich zu anderen Unternehmen im Bereich Digital Engineering, der wahrscheinlich auf den "Governance-Abschlag" zurückzuführen ist, den der Markt vorgenommen hat.

Unser Modell geht von einem Exit-Multiple von 12,8x bis 2027 aus.

Wir haben einen Multiplikator gewählt, der genau gleich bleibt. Wir wetten nicht auf eine massive Neubewertung. Stattdessen gehen wir davon aus, dass der Aktienkurs allein durch das Gewinnwachstum getrieben wird. Wenn der Markt den Governance-Abschlag schließlich aufhebt, könnte das Aufwärtspotenzial deutlich höher sein (wie im Szenario "Hoch").

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

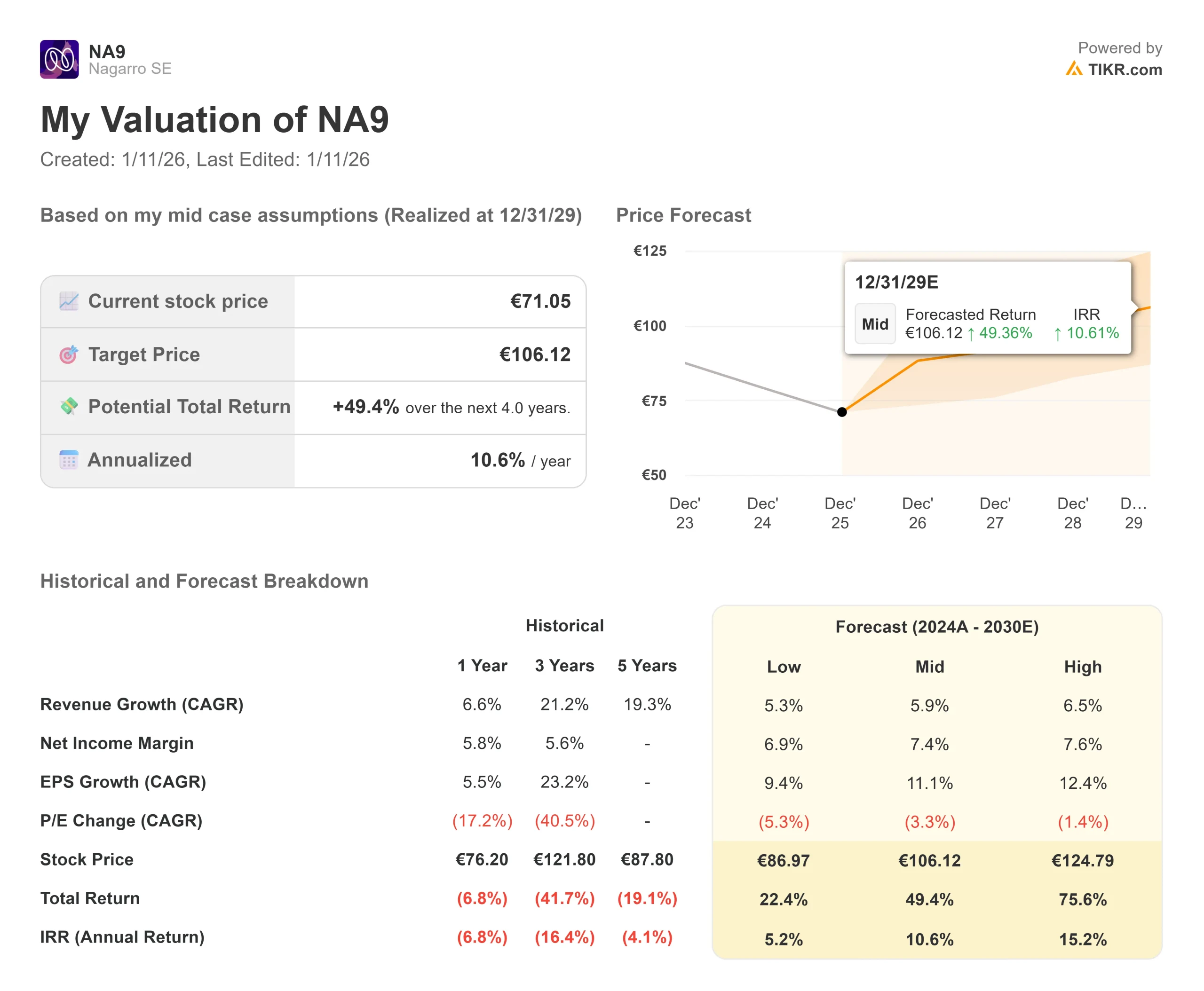

Das Risiko-/Ertragsverhältnis sieht asymmetrisch aus, mit begrenzten Abwärtsrisiken im Basisszenario und massiven Aufwärtsrisiken, wenn sich die Stimmung verbessert (dies sind Schätzungen, keine garantierten Erträge):

- Low Case: Wenn das Wachstum vollständig zum Stillstand kommt (stagnierende Einnahmen), könnte die Aktie aufgrund von Rückkäufen und Margenschutz immer noch eine jährliche Rendite von 6,3 % erzielen.

- Mittlerer Fall: Wenn das Unternehmen unsere moderaten Ziele erreicht, prognostizieren wir eine solide jährliche Rendite von 10,6 %.

- High Case: Wenn der "Governance-Abschlag" verschwindet und der Multiplikator auf 16x steigt (näher an den Werten der Wettbewerber), könnten die Renditen auf 17,5 % pro Jahr in die Höhe schnellen.

Wie viel Aufwärtspotenzial hat die Nagarro-Aktie noch?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!