Wichtige Statistiken für die Thermo Fisher Aktie

- 52-Wochen-Spanne: $385 bis $644

- Aktueller Kurs: $442

- Mittleres Kursziel: $612

- Höchstes Kursziel: $750

- Analystenkonsens: 19 Käufe / 5 Outperforms / 3 Holds / 2 No Opinions

- TIKR Modellziel (Dez. 2030): $691

Thermo Fisher-Aktie übertrifft Q1-Schätzungen, warnt aber, dass sich die akademische Nachfrage bis 2026 nicht erholen wird

Thermo Fisher Scientific(TMO) übertraf die Gewinnschätzungen für das erste Quartal 2026, was die Aktie normalerweise in die Höhe treiben würde, aber der Gigant der Life-Science-Instrumente fiel am 23. April stark, nachdem das Management bestätigte, dass die Nachfrage aus dem akademischen und staatlichen Bereich bis zum Jahresende gedämpft bleiben würde.

Der Umsatz stieg um 6 % auf 11,01 Mrd. $ und übertraf damit die Konsensschätzung von 10,85 Mrd. $, und das bereinigte Ergebnis je Aktie von 5,44 $ übertraf die Schätzung der Börse von 5,24 $ um 0,20 $.

Das organische Umsatzwachstum lag bei nur 1 % und wurde durch einen Verkaufstag weniger im Quartal und eine bewusste Umsatzverschiebung im Pharmadienstleistungsgeschäft, das in der zweiten Jahreshälfte einen wesentlich höheren Beitrag leistet, beeinträchtigt.

CEO Marc Casper erklärte in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026, dass "wir davon ausgehen, dass wir für das Jahr eine größere Stabilität und eine leichte Verbesserung des US-Endmarktes im Laufe der Zeit sehen werden, aber nicht zurück zur Normalität", und zog eine direkte Verbindung zwischen den Kürzungen der Bundesmittel und dem anhaltenden Druck auf das Instrumentensegment von Thermo Fisher.

Die Übernahme von Clario, die am 24. März für 8,88 Mrd. US-Dollar in bar abgeschlossen wurde, brachte im ersten Quartal einen zusätzlichen Umsatz von 30 Mio. US-Dollar und einen bereinigten Gewinn je Aktie von 0,01 US-Dollar ein und erweiterte die Möglichkeiten von Thermo Fisher im Bereich der klinischen Forschung durch die direkte Einbindung von Endpunktdatenlösungen in die Arbeitsabläufe von Pharma- und Biotech-Studien.

Thermo Fisher hob die Umsatzprognose für das Gesamtjahr auf 47,3 bis 48,1 Milliarden US-Dollar und die Prognose für das bereinigte Ergebnis je Aktie auf 24,64 bis 25,12 US-Dollar an, was einem Gewinnwachstum von 8 bis 10 % im Jahr 2025 entspricht, und begründete dies sowohl mit der Übernahme von Clario als auch mit der starken operativen Leistung im ersten Quartal.

Das Unternehmen wies auch auf ein neues Inflationsrisiko im Zusammenhang mit dem Nahostkonflikt hin, wobei CFO Jim Meyer feststellte, dass die Volatilität des Ölpreises einen Platzhalter in der Prognose erfordere, auch wenn das Management seine Zuversicht zum Ausdruck brachte, den Druck durch die Produktivitätsinitiativen des PPI Business Systems ausgleichen zu können.

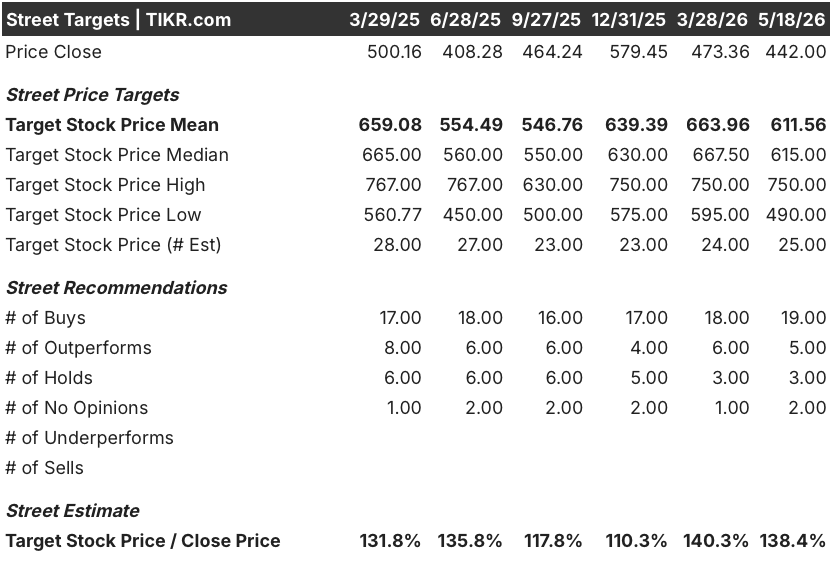

TMO-Aktie erhält 24 Buy-Side-Ratings trotz eines unterdurchschnittlichen Zeitplans für die Werkzeugerholung

Die Hausse-These für die Thermo Fisher-Aktie stützt sich auf eine Erholung, die durch die Daten noch nicht in vollem Umfang bestätigt wurde. 24 Analysten mit Buy-Side-Ratings setzen darauf, dass diese Entwicklung dauerhaft genug ist, um zu warten.

Zu Beginn dieses Quartals herrschte die Meinung vor, dass sich die Nachfrage in der Pharma- und Biotechnologiebranche zuerst stabilisieren und sich die akademische und staatliche Nachfrage erst später im Jahr 2026 erholen würde. Das erste Quartal bestätigte die Einschätzung für den Pharmabereich, bot aber wenig für den akademischen Bereich, und die ausdrückliche Aussage des Managements, dass die Nachfrage noch nicht wieder normal sei, verlängerte den Erholungshorizont für dieses Segment bis 2027.

Die Kennzahl, die die These am direktesten testet, ist das EBITDA: Der Konsens geht davon aus, dass das EBITDA im zweiten Quartal 2026 bei etwa 2,90 Mrd. USD liegt, was einem Anstieg von etwa 10 % gegenüber dem Vorjahr entspricht und sich gegenüber dem Wachstum von 6,2 % im ersten Quartal deutlich beschleunigt, da der Beitrag von Clario zunimmt und sich die Einnahmen aus Pharmadienstleistungen in der zweiten Jahreshälfte normalisieren.

Auf längere Sicht schätzt der Konsens, dass das EBITDA bis zum 4. Quartal 2026 rund 3,61 Mrd. USD erreichen wird, was einem Zuwachs von etwa 14 % gegenüber dem Vorjahr entspricht und die Überzeugung widerspiegelt, dass das Bioproduktionsgeschäft von Thermo Fisher, die Dynamik der klinischen Forschung und die Zusammenarbeit mit NVIDIA die Ertragsgeschwindigkeit auch ohne eine vollständige akademische Erholung aufrechterhalten wird.

Die Anzahl der Analysten beläuft sich auf 19 Käufe, 5 Outperforms und 3 Holds, mit einem mittleren Kursziel von etwa 612 $ und einem Median von 615 $, was ein Aufwärtspotenzial von etwa 38 % gegenüber dem aktuellen Kurs von 442 $ bedeutet. Die Spanne zwischen dem Höchstkurs von 750 $ und dem Tiefstkurs von 490 $ spiegelt eher eine echte Unsicherheit über den Zeitpunkt der Erholung als eine Debatte über die Qualität des Geschäftsmodells wider.

Die "Übergewichtung" von JPMorgan entspricht der allgemeinen Meinung: Die Thermo Fisher-Aktie ist gut positioniert, um während des Aufschwungs Anteile zu gewinnen, aber die Verbesserung des Endmarktes schreitet langsamer voran als ursprünglich erhofft. Die "Hold"-Gruppe ist keine bärische Sicht auf das Unternehmen, sondern eine Aufforderung zur Geduld in Bezug auf das Timing.

RBC nahm am 15. Mai die Coverage mit einem "sector perform"-Rating und einem Kursziel von 490 $ wieder auf, das vorsichtigste Signal eines großen Unternehmens in letzter Zeit, das die Ansicht vertritt, dass der Erholungspfad die in höheren Zielen enthaltene Neubewertung noch nicht rechtfertigt.

Das Modell von TIKR bewertet Thermo Fisher mit 691 $, da Bioproduktion und Clario das Unternehmen antreiben

Das Basismodell von TIKR bewertet Thermo Fisher Scientific mit rund 691 $ pro Aktie, verankert in einem mittleren Umsatz-CAGR von rund 5 % von 2025 bis 2035 und einer Ausweitung der Nettogewinnmarge auf rund 21 %, angetrieben durch die Skalierung der Bioproduktion, die Integration von Clario und die kommerzielle Umsetzung von NVIDIA-Kollaborationsworkflows.

Mit einem Kurs von 442 $ gegenüber einem mittleren Kursziel von etwa 691 $ ist die Thermo Fisher-Aktie unterbewertet, wobei das TIKR-Modell in den nächsten viereinhalb Jahren eine Gesamtrendite von etwa 56 % bei einem annualisierten IRR von etwa 10 % erwarten lässt.

Der Szenariorahmen von TIKR umrahmt die Investition mit zwei Variablen: wie schnell sich das Instrumentensegment normalisiert, wenn sich die akademische Finanzierung stabilisiert, und ob die Clario-Übernahme ihre an die Performance in den Jahren 2026 und 2027 gebundenen Earn-Out-Meilensteine (bis zu 400 Mio. USD) erreicht.

Basisfall:

- Ein CAGR der Einnahmen von rund 5 % bis 2035 unterstützt den mittleren Aktienkurs von TIKR von rund 943 $ bis Dezember 2034, was einer Gesamtrendite von rund 113 % entspricht.

- Der Rückenwind durch die Verlagerung der Bioproduktion nimmt bis 2027 und 2028 zu, da die bereits unterzeichneten Verträge zur Herstellung von Arzneimitteln im Inland erste Einnahmen generieren

- Die Endpunkt-Datenplattform von Clario wird in den bestehenden Biopharma-Kundenstamm von Thermo Fisher integriert und erweitert das Angebot zur beschleunigten Medikamentenentwicklung, das im ersten Quartal zu einem starken Zulassungswachstum führte

- Die Zusammenarbeit mit NVIDIA bringt bis 2027 kommerzielle Instrumenten- und Workflow-Lösungen hervor und erweitert den adressierbaren Umsatz im Bereich der autonomen Laborinfrastruktur

Nachteilige Risiken:

- Die konfliktbedingte Inflation im Nahen Osten übersteigt die internen Kapazitäten des Managements zur Schadensbegrenzung und drückt die bereinigten operativen Margen unter die für das Gesamtjahr 2026 prognostizierten 70 Basispunkte Wachstum

- Die Clario-Meilensteine werden in den Jahren 2026 oder 2027 nicht erreicht, was das effektive Renditeprofil der 8,88 Milliarden Dollar schweren Akquisition reduziert und die kurzfristige Prognose mit einem zusätzlichen Ausführungsrisiko belastet.

Ist die Aktie von Thermo Fisher Scientific unterbewertet?

Das Mid-Case-Modell von TIKR bewertet TMO mit rund 691 $ pro Aktie, was ein Aufwärtspotenzial von rund 56 % gegenüber dem aktuellen Kurs von 442 $ bedeutet. Mit 24 Analysten, die die Aktie mit "Buy" oder "Outperform" bewerten, und einem durchschnittlichen Kursziel von rund 612 $ an der Wall Street deutet der institutionelle Konsens auf einen deutlichen Abschlag zum inneren Wert hin.

Die Schlüsselvariable ist die Erholung des Instrumentensegments: Wenn sich die akademische Finanzierung in den USA und China im Jahr 2027 normalisiert, gilt der Basisfall.

Wie haben sich die Ergebnisse von Thermo Fisher im Q1 2026 entwickelt?

Thermo Fisher meldete für Q1 2026 einen bereinigten Gewinn je Aktie von 5,44 US-Dollar, der die Konsensschätzung von 5,24 US-Dollar um 0,20 US-Dollar übertraf, und einen Umsatz von 11,01 Milliarden US-Dollar, der über der Schätzung von 10,85 Milliarden US-Dollar lag.

Das organische Wachstum lag bei 1 % und wurde durch einen Verkaufstag weniger und das Phasing der Einnahmen aus Pharmadienstleistungen gebremst.

Das Unternehmen erhöhte die Prognose für das bereinigte Ergebnis je Aktie für das Gesamtjahr auf 24,64 bis 25,12 USD und die Umsatzprognose auf 47,3 bis 48,1 Mrd. USD.

Sollten Sie in Thermo Fisher Scientific Inc. investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Thermo Fisher Scientific Inc. auf, und Sie sehen die Finanzzahlen der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Thermo Fisher Scientific Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der TMO-Aktie auf TIKR → kostenlos