Wichtige Statistiken für die Adobe-Aktie

- 52-Wochen-Spanne: $224 bis $423

- Aktueller Kurs: $256

- Mittleres Kursziel: $328

- Höchstes Kursziel: $487

- Analystenkonsens: 12 Kaufen / 3 Outperforms / 20 Halten / 1 Keine Meinung / 4 Verkaufen

- TIKR Modellziel (Nov. 2030): $415

Adobe startet einen 25-Milliarden-Dollar-Rückkauf und eine neue KI-Plattform, während das Vertrauen der Anleger schwindet

Adobe Inc.(ADBE), der Hersteller der größten Softwareplattform der Wirtschaft mit über 850 Millionen monatlich aktiven Nutzern, kündigte ein 25-Milliarden-Dollar-Aktienrückkaufprogramm an und stellte seine CX Enterprise AI Agent Suite nach den Ergebnissen des ersten Quartals des Geschäftsjahres 2026 im März vor, da das Unternehmen versucht, den Rückgang der Adobe-Aktie um 30 % seit Jahresbeginn auf die Ausführung und nicht auf die Angst zurückzuführen.

Adobe erzielte im ersten Quartal einen Umsatz von 6,40 Milliarden US-Dollar, was einem Wachstum von 12 % gegenüber dem Vorjahr entspricht und die IBES-Schätzung von 6,28 Milliarden US-Dollar um mehr als 120 Millionen US-Dollar übertrifft.

Der Gewinnanstieg war auf die Stärke beider Kundengruppen zurückzuführen: Die Abonnementeinnahmen für Geschäftsleute und Verbraucher erreichten 1,78 Milliarden US-Dollar, ein Plus von 16 % im Vergleich zum Vorjahr, während die Abonnementeinnahmen für Kreative und Marketingfachleute 4,39 Milliarden US-Dollar erreichten, ein Plus von 12 %.

Die aussagekräftigste Kennzahl des Quartals war Firefly, Adobes Studio für generative KI, das am Ende des Quartals einen ARR von 250 Millionen US-Dollar erreichte, während der Verbrauch an generativen Krediten gegenüber dem Vorquartal um mehr als 45 % anstieg - ein Tempo, das sich im Vergleich zum Vorjahr mehr als verdoppelt hat und die tatsächliche Einführung von Workflows und nicht die experimentelle Nutzung widerspiegelt.

CFO Dan Durn erklärte auf dem Investorentag des Adobe Summit 2026, dass "unsere neue Ermächtigung zum Aktienrückkauf im Wert von 25 Milliarden US-Dollar ein direkter Ausdruck des Vertrauens in unseren robusten Cashflow und den langfristigen Wert ist, den wir für unsere Investoren schaffen", eine Bemerkung, die direkt mit dem operativen Cashflow von 2,96 Milliarden US-Dollar zusammenhängt, den Adobe allein im ersten Quartal erwirtschaftet hat.

Adobe schloss die Übernahme von Semrush Ende April ab und fügte der CX-Enterprise-Plattform SEO- und generative Suchmaschinenoptimierungsfunktionen hinzu - zu einem Zeitpunkt, an dem Unternehmenskunden sich fragen, wie sie sicherstellen können, dass ihre Marken sichtbar bleiben, wenn die Verbraucher ihre Suche auf LLMs und KI-Agenten verlagern.

Der 25-Milliarden-Dollar-Rückkauf, der bis April 2030 läuft, folgt auf eine Periode, in der Adobe seine Nettoaktienzahl in den letzten drei Jahren um fast 10 % reduziert hat, und geht einher mit neuen Partnerschaften mit AWS, Anthropic, Google Cloud, IBM, Microsoft, NVIDIA und OpenAI, von denen jede die Vertriebsoberfläche für Adobes KI-Agentenfähigkeiten erweitert.

Adobe-Aktie mit vorsichtiger Mehrheit, da die Befürchtung einer KI-Disruption die Q1-Ergebnisse übertrifft

Bei der Analyse der Adobe-Aktie geht es nicht darum, ob das Unternehmen wächst, sondern darum, ob das Wachstum anhält, wenn agentenbasierte KI-Tools kreative Workflows von unten her kommodifizieren.

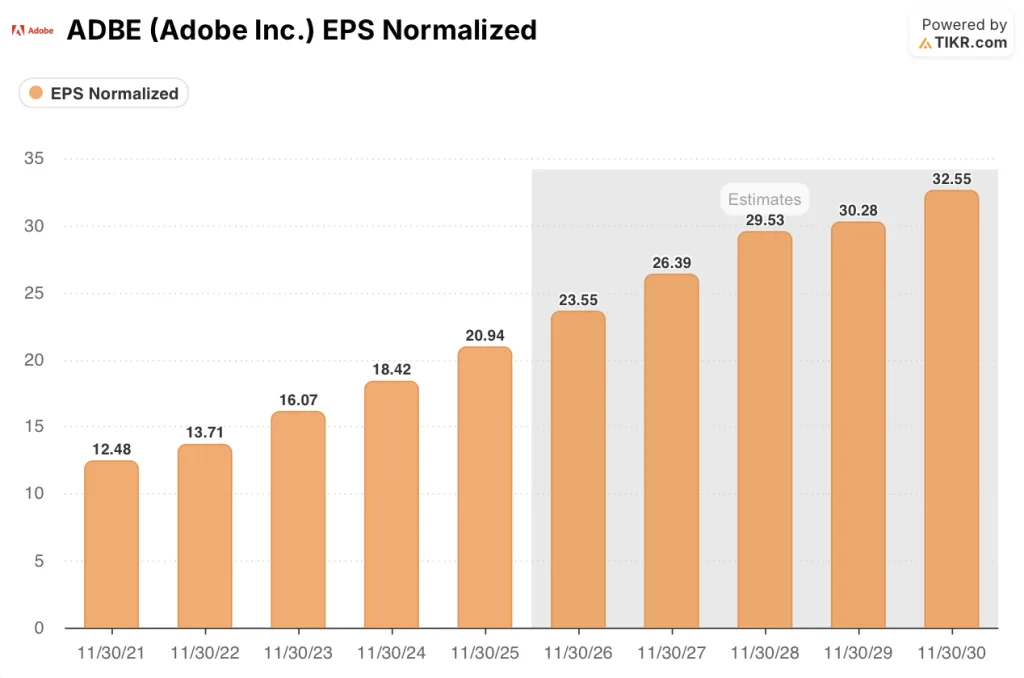

Adobes Non-GAAP-EPS von 6,06 USD im ersten Quartal wuchs im Jahresvergleich um 19 % und damit so schnell wie seit mehreren Quartalen nicht mehr. Auf Jahresbasis geht der Konsens davon aus, dass das EPS von 20,94 USD im Geschäftsjahr 2025 auf etwa 24 USD im Geschäftsjahr 2026 und auf etwa 33 USD im Geschäftsjahr 2030 ansteigen wird, eine steigende Entwicklung, die auf der Expansion von CC Pro und den wachsenden ARR von Firefly beruht.

Diese EPS-Entwicklung ist real: Im ersten Quartal haben sich die ARR für KI-Anwendungen im Vergleich zum Vorjahr mehr als verdreifacht, und die drei CX-Unternehmens-Produktlinien haben zusammen einen ARR von mehr als 1 Milliarde US-Dollar, mit einem Gesamtwachstum von mehr als 20 % im Vergleich zum Vorjahr.

Trotz dieser Ergebnisse sind 34 der 40 Analysten, die ADBE derzeit beobachten, zu einer "Hold"- oder schlechteren Haltung übergegangen, wobei 20 "Hold"-Analysten und 4 "Sells"-Analysten die Aktie halten, eine Verteilung, die eher eine breit angelegte Besorgnis als eine isolierte Ablehnung widerspiegelt.

Das durchschnittliche Kursziel der Wall Street für die Adobe-Aktie liegt bei etwa 327 $, was einen Aufwärtstrend von etwa 28 % gegenüber dem aktuellen Kurs von 256 $ bedeutet, wobei sich diese Lücke seit Monaten vergrößert, da sich die Kursziele mit der Aktie zusammenziehen, anstatt sich ihr anzunähern.

Die Herabstufung auf Neutral durch Mizuho im April, bei der das Kursziel von 315 $ auf 270 $ gesenkt wurde, verdeutlichte den Bärenfall: Die Konkurrenz im Prosumer- und SMB-Segment durch Tools wie Canva bedroht Adobes langfristigen Endwert, während Fireflys KI-gestützte ARR immer noch weniger als 2 % der gesamten ARR-Basis des Unternehmens von rund 26 Mrd. $ ausmacht.

Das Bullenargument, das durch die 15 noch vorhandenen Buy- oder Outperform-Bewertungen untermauert wird, basiert auf der Idee, dass Adobes 850 Millionen monatlich aktive Nutzer, das zweistellige ARR-Wachstum bei den CXO-Lösungen für Unternehmen und die Semrush-Akquisition einen vertretbaren Wassergraben schaffen, den kleinere KI-nahe Marktteilnehmer nicht replizieren können.

Bei dieser Bewertung mit einem Gewinn pro Aktie von 6,06 US-Dollar im ersten Quartal, der bereits 19 % über dem des Vorjahres liegt, und einem Aktienrückkauf im Wert von 25 Milliarden US-Dollar, der die Anzahl der Aktien bis 2030 deutlich reduzieren wird, erscheint die Adobe-Aktie angesichts der Diskrepanz zwischen der Gewinnwachstumsrate und dem Multiplikator, den der Markt ihr derzeit zuweist, unterbewertet.

Das TIKR-Modell deutet auf einen Kurs von 415 $ für die Adobe-Aktie hin: Der Fall hängt von einer Zahl ab

Das Basismodell von TIKR bewertet Adobe mit 415 US-Dollar pro Aktie und prognostiziert ein Umsatzwachstum von 9,6 % bis 2035 sowie eine Nettogewinnmarge von 36 %. Diese Annahmen basieren auf Adobes 26 Mrd. US-Dollar ARR-Basis, Fireflys vierteljährlichem Kreditverbrauchswachstum von über 45 % und den Semrush GEO-Funktionen, die jetzt in den CX Enterprise-Stack integriert sind.

Der mittlere Fall von TIKR impliziert eine Gesamtrendite von rund 63 % über viereinhalb Jahre, und Adobes EPS von 6,06 $ im ersten Quartal ist bereits um 19 % gegenüber dem Vorjahr gewachsen, so dass die Aktie im Vergleich zu der vom Modell unterstützten Gewinnentwicklung bei den aktuellen Preisen unterbewertet ist.

Das gesamte Argument hängt davon ab, ob Firefly von einem 250-Millionen-Dollar-Umsatzposten zu einem 1-Milliarde-Dollar-plus-Geschäft wird, bevor KI-native Wettbewerber die SMB- und Prosumer-Segmente erobern, die Adobe derzeit dominiert.

Was richtig laufen muss

- Fireflys ARR, die im ersten Quartal um 75 % gegenüber dem Vorquartal wuchsen, halten ein Tempo aufrecht, das das Unternehmen in Richtung der 1-Milliarde-Dollar-ARR-Schwelle bringt, die das Management als nächsten wichtigen Meilenstein identifiziert hat, was dem Markt einen konkreten Katalysator für eine Neubewertung gibt.

- Die Übernahme von Semrush, die Ende April abgeschlossen wurde, erweitert CX Enterprise um SEO und generative Suchmaschinenoptimierung zu einem Zeitpunkt, an dem Unternehmenskunden Budgets für die Markensichtbarkeit finanzieren, weil ihre Marken aus der LLM-gesteuerten Suche verschwinden.

- Der Aktienrückkauf in Höhe von 25 Milliarden US-Dollar reduziert die Anzahl der Aktien erheblich, wobei etwa 3,89 Milliarden US-Dollar bereits zum Ende des ersten Quartals auf der Vorabgenehmigung verbleiben, was das Wachstum des Gewinns pro Aktie zusätzlich zum organischen EPS-Wachstum verstärkt.

- Die CXO-Lösungen für Unternehmen in den Bereichen Content Supply Chain, Customer Engagement und Markentransparenz wuchsen im ersten Quartal um mehr als 20 % im Vergleich zum Vorjahr, wobei die Pipeline für LLM Optimizer, Sites Optimizer und Brand Concierge mehr als 650 aktive Kundenversuche umfasst.

Was schief gehen könnte

Mit der Einführung von Claude Design durch Anthropic im April wurde ein konkurrierendes Design- und Prototyping-Tool direkt in eine weit verbreitete KI-Chat-Oberfläche integriert, was die Zeitspanne beschleunigt, in der Prosumer-Nutzer zu kostenlosen KI-Tools anstelle von Creative Cloud-Abonnements greifen könnten.

Laut Mizuhos Analyse liegt der Anteil der KI-Erstanwendung an den gesamten ARR unter 2 %, und wenn die Freemium-MAU-Basis von 80 Millionen Kreativnutzern langsamer konvertiert, als Adobes Modell annimmt, könnte sich die Phasenverschiebung von der Nutzung zum ARR-Wachstum über das Geschäftsjahr 2026 hinaus erstrecken.

Adobes traditionelles Lizenzgeschäft mit einem Umsatz von etwa 450 Millionen US-Dollar geht schneller zurück als vom Management erwartet. Wenn die generative KI diese Nachfrage nicht vollständig und zu gleichwertigen oder besseren Stückkosten absorbiert, droht dem gesamten ARR-Wachstum struktureller Gegenwind.

Das im März angekündigte Ausscheiden von Shantanu Narayen als CEO birgt das Risiko eines Führungswechsels genau zu dem Zeitpunkt, an dem Adobes KI-Produkt-Roadmap am konsequentesten umgesetzt werden muss, und der Nachfolger steht noch nicht fest.

Ist die Adobe-Aktie im Moment ein Kauf?

Die Bewertung der Adobe-Aktie ist besser, als der aktuelle Konsens vermuten lässt.

Das Basisszenario von TIKR sieht ein Kursziel von etwa 415 $ pro Aktie vor, was eine Gesamtrendite von etwa 63 % über viereinhalb Jahre ausgehend vom aktuellen Kurs von 255,64 $ bedeutet. Das Non-GAAP EPS des ersten Quartals in Höhe von 6,06 $ ist im Jahresvergleich um 19 % gestiegen, und der Rückkauf von 25 Mrd. $ verstärkt die Aufzinsung der Gewinne pro Aktie.

Die Schlüsselvariable ist die ARR-Geschwindigkeit von Firefly: Wenn das Unternehmen sein vierteljährliches Wachstumstempo von 75 % bis in die zweite Hälfte des Geschäftsjahres 2026 beibehält, wird die Neubewertung viel einfacher zu verteidigen sein.

Sollten Sie in Adobe Inc. investieren?

Die einzige Möglichkeit, das herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Adobe Inc. auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Adobe Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der ADBE-Aktie auf TIKR → kostenlos