Wichtige Statistiken für die Teradata-Aktie

- Entwicklung in der letzten Woche: -5,7%

- 52-Wochen-Spanne: $18,4 bis $41,8

- Aktueller Kurs: $25,3

Was ist passiert?

Teradata (TDC), die Plattform für Unternehmensdaten und KI-Analysen, die einige der weltweit größten Banken, Fluggesellschaften und Telekommunikationsunternehmen beliefert, hat das folgenreichste Transformationsjahr seit einem Jahrzehnt hinter sich, nachdem der jährlich wiederkehrende Gesamtumsatz (ARR), die zukunftsweisende Abonnement-Metrik, die die Bewertung des Unternehmens festlegt, im Jahr 2025 wieder ein positives Wachstum von 3 % verzeichnete und 1.Die Aktie notiert bei 25,31 $ gegenüber einem 52-Wochen-Hoch von 41,78 $ und hinterlässt damit eine Lücke, die die sich beschleunigenden Fundamentaldaten des Unternehmens nun zu schließen beginnen.

DieErgebnisse für das vierte Quartal 2025, die am 10. Februar veröffentlicht wurden, lieferten den deutlichsten Beweis für diese Wende: Der Gesamtumsatz von 421 Mio. US-Dollar übertraf den IBES-Konsens von 400,8 Mio. US-Dollar um 5 %, das bereinigte Ergebnis je Aktie von 0,74 US-Dollar übertraf die Schätzung von 0,56 US-Dollar um 32 %, und der freie Cashflow von 151 Mio. US-Dollar allein im Quartal brachte das Gesamtjahresergebnis auf 285 Mio. US-Dollar und lag damit über dem oberen Ende der Prognose.

Public Cloud ARR, der Teil der wiederkehrenden Umsätze, der aus Cloud-gehosteten Implementierungen der Teradata-Plattform generiert wird, wuchs um 15 % auf 701 Millionen US-Dollar und macht nun 46 % der gesamten ARR aus, während die Cloud-Nettoexpansionsrate, ein Maß dafür, wie viel bestehende Cloud-Kunden im Vergleich zum Vorjahr ausgeben, bei 108 % blieb, was bedeutet, dass die installierte Basis schneller wächst als sie sich verändert.

Am 19. Februar erzielte Teradata eine Vergleichsvereinbarung mit SAP, um alle ausstehenden Rechtsstreitigkeiten beizulegen. Teradata erwartet eine Bruttozahlung in Höhe von 480 Mio. US-Dollar, die sich nach Gebühren und vor Steuern auf 355 bis 362 Mio. US-Dollar belaufen wird - eine Finanzspritze, die laut CFO John Ederer auf der Morgan Stanley TMT Conference am 3. März gegen das fällige Darlehen in Höhe von 450 Mio. US-Dollar aufgerechnet wird.Das im Juni 2027 fällige Darlehen in Höhe von 450 Mio. USD, die laufenden Rückkäufe im Rahmen eines kürzlich neu genehmigten Rückkaufprogramms in Höhe von 500 Mio. USD sowie potenzielle Fusionen und Übernahmen.

Stephen McMillan, Chief Executive von Teradata, erklärte in der Telefonkonferenz zum vierten Quartal 2025, dass "wir solide positioniert sind, um unseren profitablen Wachstumspfad im Jahr 2026 fortzusetzen und einen gesunden freien Cashflow zu generieren, um unseren Aktionären einen Mehrwert zu bieten", und verankerte die Prognose für einen freien Cashflow von 310 bis 330 Millionen US-Dollar im Jahr 2026, ein ARR-Wachstum von 2 % bis 4 % und eine zusätzliche Steigerung der operativen Marge um etwa 100 Basispunkte zusätzlich zu den 500 Basispunkten, die in den vergangenen drei Jahren bereits erzielt wurden.

Die Wettbewerbsposition von Teradata in den nächsten drei bis fünf Jahren beruht auf drei konvergierenden Entwicklungen: die Markteinführung einer GPU-fähigen Hardware-Plattform Mitte 2026, in die NVIDIAs KI-Software-Stack eingebettet ist, die Markteinführung von AI Studio (eine einheitliche Plattform für die Erstellung, Bereitstellung und Verwaltung von KI-Agenten direkt neben Unternehmensdaten) und die Bereitstellung von mehr als 150 Proof-of-Concept-KI-Projekten ab 2025, von denen das Management erwartet, dass sie in produktive ARR umgewandelt werden.

Die Meinung der Wall Street zur TDC-Aktie

Der freie Cashflow von 285 Millionen US-Dollar im Jahr 2025, eine Kennzahl, die misst, wie viel Bargeld ein Unternehmen nach Deckung der Betriebskosten und der Investitionsausgaben erwirtschaftet, bestätigt, dass die Kostenrestrukturierung von Teradata sich jetzt dort bemerkbar macht, wo sie am wichtigsten ist, und die Ausweitung der operativen Marge von 22,8 % im vierten Quartal direkt in dauerhafte Aktionärsrenditen umsetzt.

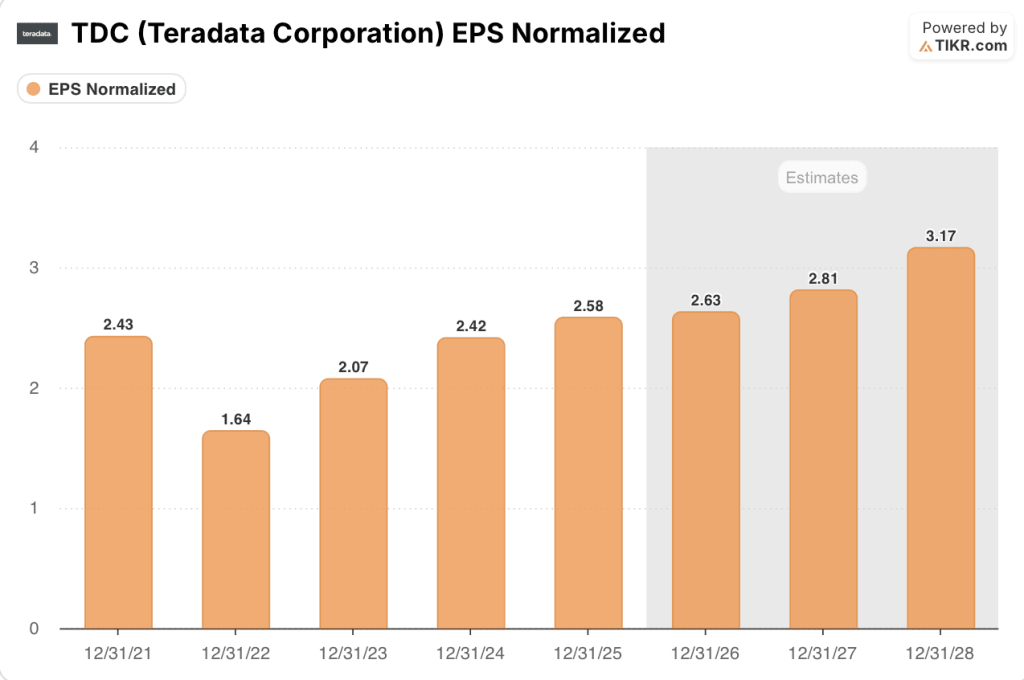

Die TIKR-Schätzungen zeigen einen Anstieg des normalisierten EPS von $2,58 im Jahr 2025 auf $2,63 im Jahr 2026 und $2,81 im Jahr 2027, unterstützt durch dieselbe operative Disziplin, die in den letzten drei Jahren zu einer Ausweitung der Non-GAAP-operativen Marge um 500 Basispunkte geführt hat, und durch die Prognose des Managements für weitere 100 Basispunkte im Jahr 2026.

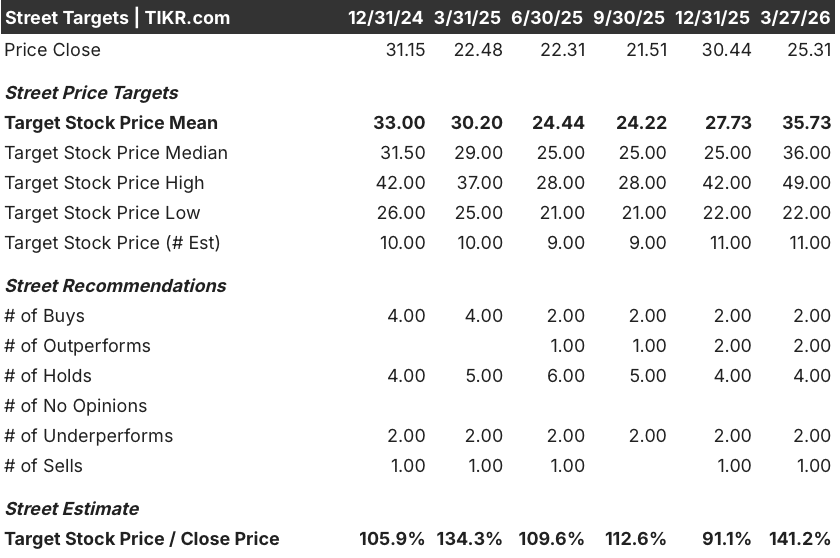

Elf Analysten bewerten die TDC-Aktie derzeit mit 2 "Kaufen", 2 "Überdurchschnittlich", 4 "Halten", 2 "Unterdurchschnittlich" und 1 "Verkaufen". Das durchschnittliche Kursziel von 35,73 $ impliziert ein Aufwärtspotenzial von 41,2 % gegenüber dem Schlusskurs vom 27. März (25,31 $), was darauf hindeutet, dass die Analysten die operative Erholung, die sich bereits in den Zahlen abzeichnet, insgesamt untergewichten.

Die Zielspanne reicht von 22 US-Dollar am unteren Ende, was das Ausführungsrisiko im Zusammenhang mit der Einführung der GPU-Hardwareplattform und der Umwandlung von KI-Diensten in ARR widerspiegelt, bis zu 49 US-Dollar am oberen Ende, wenn die Erlöse aus dem SAP-Vergleich den Schuldenabbau oder Rückkäufe in einem Tempo beschleunigen, von dem im Basisfall nicht ausgegangen wird.

Was sagt das Bewertungsmodell aus?

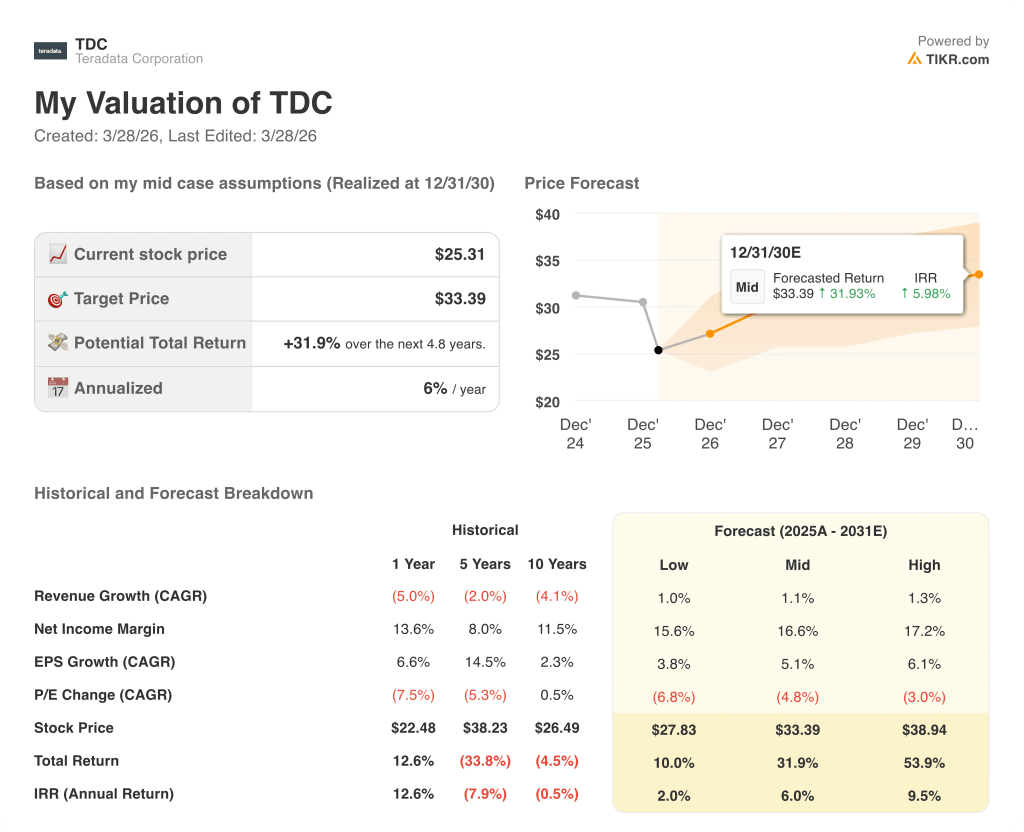

Das Mid-Case-Modell von TIKR, das von einem CAGR des Umsatzes von nur 1,1 % bis 2030 und von einer Nettogewinnmarge ausgeht, die von 15 % im Jahr 2025 auf 16,6 % in der Mitte des Falles ansteigt, ergibt immer noch ein Kursziel von 33,39 $, was einer impliziten Gesamtrendite von 31,9 % entspricht, da der eigentliche Motor der Wertschöpfung die FCF-Marge ist, die von heute 17,1 % auf 19,3 % im Jahr 2026 und 32,1 % im Jahr 2030 ansteigt, angetrieben durch den Turnaround bei den Beratungsdienstleistungen und den operativen Leverage auf einer sich stabilisierenden ARR-Basis.

Der Markt behandelt TDC als ein Unternehmen mit rückläufigen Umsätzen, aber das Modell von TIKR erreicht 33,39 $ bei einem Umsatz-CAGR von nur 1,1 %, weil sich die FCF-Margen bis 2030 mehr als verdoppeln.

Diese FCF-Margen bewegen sich bereits: Der freie Cashflow wuchs von 277 Mio. $ im Jahr 2024 auf 285 Mio. $ im Jahr 2025, wobei TIKR für die Mitte des Jahres 2026 320 Mio. $ schätzt, was das Ziel von 33,39 $ bestätigt.

Die Zusage des Managements, 50 % des freien Cashflows für Rückkäufe im Rahmen des neu genehmigten 500-Millionen-Dollar-Rückkaufprogramms zu verwenden, zeigt, dass es sich hier um Kapitaldisziplin handelt, nicht um ein Narrativ.

Das Hauptrisiko besteht darin, dass sich die Cloud-ARR-Nettoexpansion, die das Umsatzwachstum bei bestehenden Cloud-Kunden misst und derzeit bei 108 % liegt, verlangsamt, wenn die Konvertierung von KI-Arbeitslasten ins Stocken gerät, wodurch das Wachstum der wiederkehrenden Umsätze, das jede FCF-Margenannahme im Modell untermauert, komprimiert wird.

Der Druck der wiederkehrenden Umsätze für Q1 2026, der im Mai fällig ist, ist der erste Praxistest für die Wachstumsprognose des Managements von 6 % bis 8 % und wird bestätigen, ob die 150 KI-Proof-of-Concepts aus dem Jahr 2025 in der vom Modell geforderten Geschwindigkeit in abrechenbare ARR umgewandelt werden.

Sollten Sie in Teradata Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die TDC-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Teradata Corporation neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der TDC-Aktie auf TIKR → kostenlos