Wichtige Statistiken für die ELF-Aktie

- Performance der letzten Woche: -15%

- 52-Wochen-Spanne: $49 bis $151

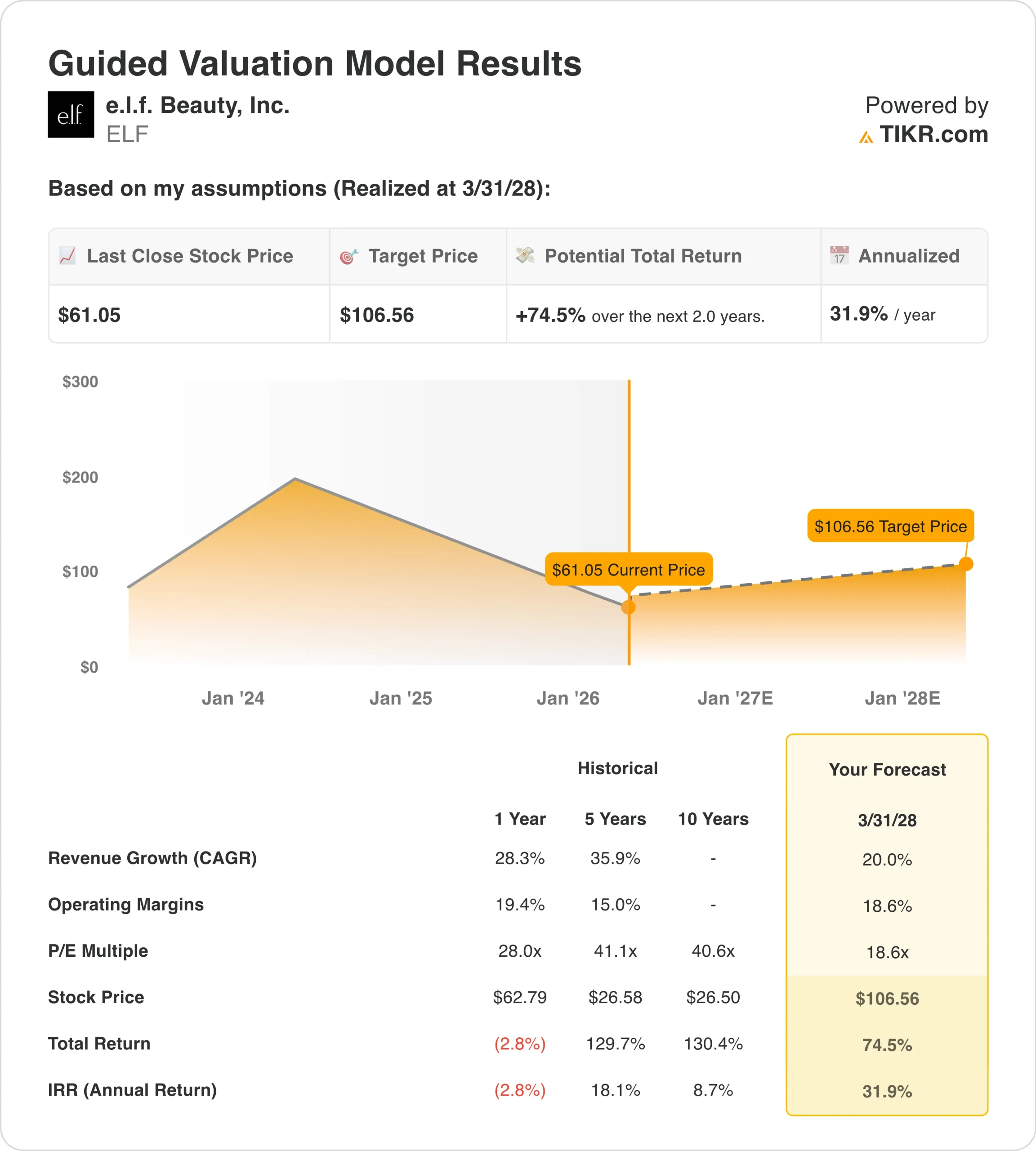

- Bewertungsmodell Kursziel: $107

- Implizites Aufwärtspotenzial: 74,5% über 2,0 Jahre

Bewerten Sie Ihre Lieblingsaktien wie ELF mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Was ist passiert?

e.l.f. Beauty (ELF) Aktien fielen in dieser Woche um 15,1%, und das in einer Zeit, in der es für Beauty-Aktien im Allgemeinen sehr schlecht lief. Am 24. März meldete Reuters, dass Estée Lauder Gespräche mit Puig über eine mögliche Fusion führt, was die Aufmerksamkeit der Anleger auf die sich verändernde Schönheitslandschaft lenkte. e.l.f. präsentierte sich an diesem Tag auch bei Shoptalk, aber das Unternehmen gab dort keine neuen Finanzdaten bekannt.

Der stärkere Druck kam wahrscheinlich eher von den sektoralen Durchsichten als von einem neuen unternehmensspezifischen Fehlschlag. Am 13. März berichtete Reuters, dass Ulta Beauty nach der Warnung, dass steigende Kosten auf die Margen drücken, einbrach, was die Anleger dazu veranlasste, das Gewinnrisiko in der gesamten Schönheitsbranche zu überdenken. Für ELF ist dies von Bedeutung, da die Aktie immer noch als Wachstumswert gehandelt wird, so dass die Stimmung schnell umschlagen kann, wenn andere Unternehmen auf Kostendruck hinweisen.

Auch die Schlagzeilen über Zölle blieben im Hintergrund. Reuters meldete im Februar, dass e.l.f. zu den Aktien gehört, die man angesichts der erneuten Zollunsicherheit im Auge behalten sollte, und im selben Monat berichtete Reuters auch, dass Einzelhandelsaktien stiegen, nachdem der Oberste Gerichtshof der USA Trumps globale Zölle gekippt hatte. Das ändert nichts an der Dynamik der Marke e.l.f., erklärt aber, warum die Aktie auf makroökonomische Schlagzeilen über importierte Waren und Verbraucherpreise reagiert.

Wichtig ist, dass die letzte wichtige fundamentale Aktualisierung des Unternehmens positiv war. Reuters berichtete am 4. Februar, dass e.l.f. die Umsatzschätzungen für das dritte Quartal übertraf, seine Umsatzprognose für das Geschäftsjahr 2026 anhob und erklärte, dass die Nachfrage nach seinen erschwinglichen Produkten weiterhin stark sei. Der Kursrückgang in dieser Woche sieht also eher nach einer Anpassung der Erwartungen als nach einer Reaktion auf sich verschlechternde Geschäftsergebnisse aus.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für ELF an (kostenlos) >>>

Ist die ELF-Aktie unterbewertet?

Unter den Annahmen des Bewertungsmodells, die bis zum 31.12.28 realisiert wurden, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 20%

- Operative Margen: 18.6%

- Exit P/E Multiple: 18,6x

Auf der Grundlage dieser Eingaben schätzt das Modell ein Kursziel von 106,56 $, was ein Gesamtaufwärtspotenzial von 74,5 % gegenüber dem aktuellen Aktienkurs und eine annualisierte Rendite von 31,9 % über die nächsten 2,0 Jahre bedeutet.

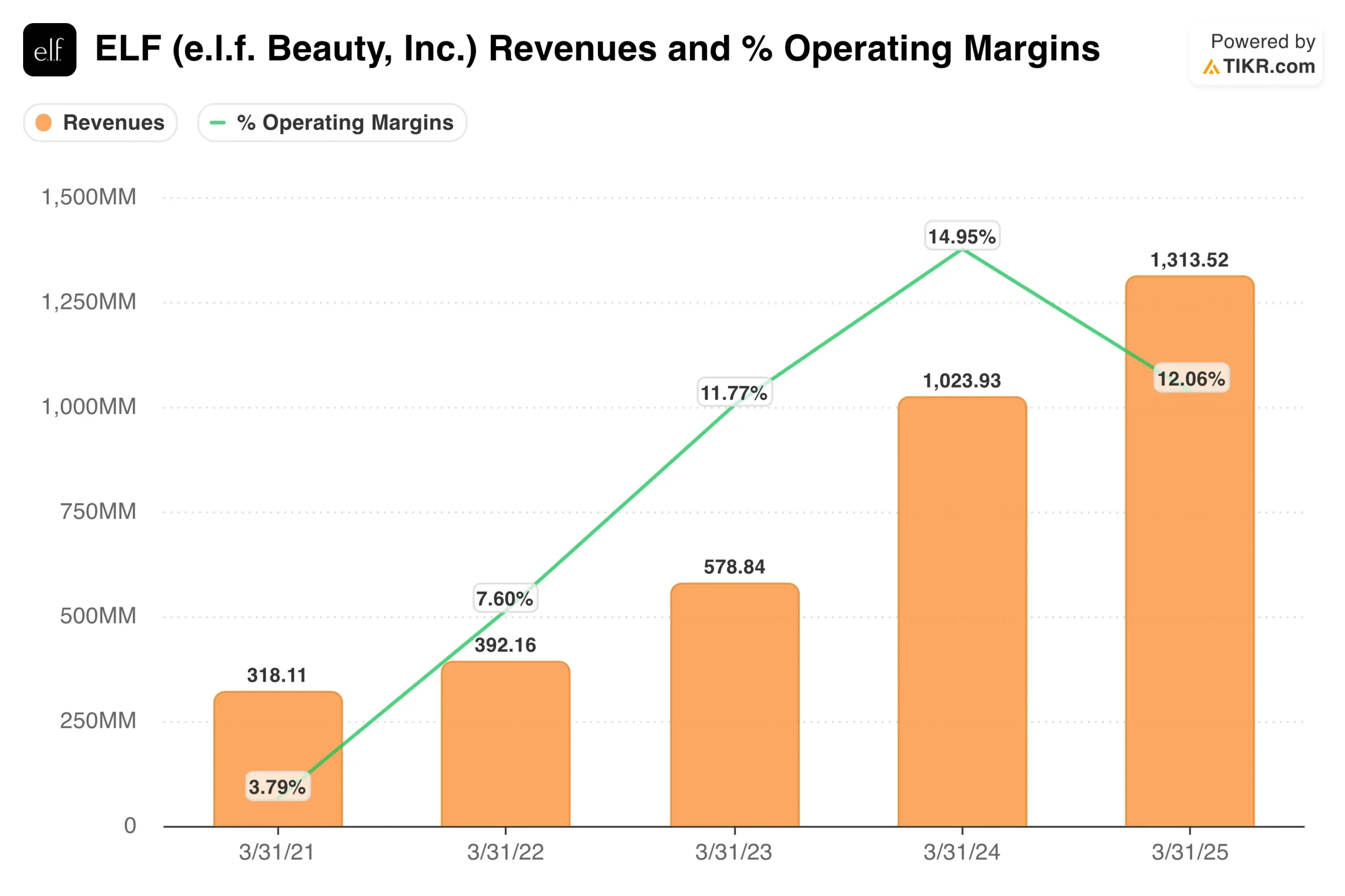

Diese Annahmen beginnen mit einem Unternehmen, das immer noch schneller wächst als die meisten Verbrauchermarken. Der Umsatz stieg im Geschäftsjahr 2025 um 28,3 % auf 1,31 Mrd. USD, und der LTM-Umsatz erreichte 1,52 Mrd. USD. Auch die Bruttomarge blieb mit 70,3 % im LTM-Zeitraum stark, was zeigt, dass die Marke nach wie vor über Preissetzungsmacht und eine günstige Produktökonomie verfügt.

Die Rentabilität ist solide, aber sie wächst nicht mehr so schnell wie der Umsatz. Die operative Marge lag im Geschäftsjahr 2025 bei 15,0 % und auf LTM-Basis bei 11,5 %, während die LTM-EBIT-Marge in der Terminalsicht ebenfalls 11,5 % betrug. Diese Diskrepanz erklärt, warum der Markt die Frage stellt, inwieweit sich die Marge von hier aus erholen kann.

Auch die Bilanz spielt bei der Bewertungsdebatte eine Rolle. Das Unternehmen beendete den LTM-Zeitraum mit rund 197 Mio. USD an Barmitteln, aber die Nettoverschuldung stieg auf 729,3 Mio. USD, nachdem die Verschuldung zunahm und der Goodwill und die immateriellen Vermögenswerte sich erhöhten. Das bedeutet, dass die Anleger nicht nur für organisches Wachstum zahlen, sondern auch dafür, dass das Management Akquisitionen und Markenerweiterungen in dauerhaftes Ertragswachstum umsetzt.

Auf dem aktuellen Niveau ist die Aktie billiger als in der Nähe früherer Höchststände, aber sie wird nicht wie ein wachstumsloses Einzelhandelsunternehmen bewertet. Das durchschnittliche Kursziel der Straße liegt bei 111,71 $, während die Terminalsicht 18,56x NTM P/E und 12,24x NTM EV/EBITDA anzeigt. Der Bewertungsfall hängt also davon ab, dass e.l.f. ein starkes Umsatzwachstum beibehält und gleichzeitig die Margen in Richtung der 18,6 %-Annahme des Modells wiederherstellt.

Was treibt die ELF Aktie in der Zukunft?

Der nächste wichtige Katalysator sind die Erträge. e.l.f. Beauty wird voraussichtlich am 22. Mai die Ergebnisse für das vierte Quartal 2026 vorlegen, und die Anleger werden sehen wollen, ob das Unternehmen den im Februar gezeigten Schwung beibehalten kann. Im letzten Quartal hob das Management die Prognose für den Nettoumsatz für das Gesamtjahr auf 1,60 bis 1,61 Mrd. US-Dollar und die Prognose für das bereinigte EBITDA auf 323 bis 326 Mio. US-Dollar an.

Die Kommentare des Managements deuten weiterhin auf eine starke Markenumsetzung hin. In der Pressemitteilung zum 3. Quartal sagte Chairman und CEO Tarang Amin: "Wir gewinnen weiterhin Marktanteile in den Bereichen Kosmetik und Hautpflege und freuen uns über die breit angelegte Stärke unseres Portfolios." Das ist wichtig, weil die Wachstumsgeschichte von e.l.f. von wiederholten Marktanteilsgewinnen abhängt, nicht nur von einem günstigen Beauty-Zyklus.

Führung und Insider-Signale werden ebenfalls im Fokus bleiben. Das Unternehmen hat im Februar den ehemaligen CEO von Church & Dwight, Matthew Farrell, in den Vorstand berufen, und Reuters berichtete später, dass Farrell am 20. Februar Stammaktien gekauft hat. Dadurch wird die kurzfristige Volatilität nicht beseitigt, aber es ist ein faktisches Zeichen dafür, dass ein neues Vorstandsmitglied nach seinem Eintritt persönliches Kapital eingesetzt hat.

Die Bedingungen des Sektors werden ebenso wichtig sein wie die Ausführung des Unternehmens. Die Margenwarnung von Ulta im März, die anhaltenden Schlagzeilen über Zölle und die sich verändernde Wettbewerbssituation in der Schönheitsbranche zeigen, dass die Anleger die Nachfragebeständigkeit gegen das Kostenrisiko abwägen. Die nächste Entwicklung der e.l.f.-Aktie wird also wahrscheinlich davon abhängen, ob das Unternehmen beweisen kann, dass starke Umsätze, hohe Bruttomargen und Cashflow-Wachstum die branchenweite Zurückhaltung aufwiegen können.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Sollten Sie in e.l.f. Beauty investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie ELF auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um ELF zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie die e.l.f. Beauty Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!