Samsara Inc. (NYSE: IOT) wird bei 38 $/Aktie gehandelt und ist damit im vergangenen Jahr gesunken, da Wachstumswerte auf breiter Front zurückgesetzt werden. Trotz des Rückschlags gewinnt Samsara im Bereich Connected Operations Software weiter an Zugkraft, unterstützt durch starke Bruttomargen und einen schnell wachsenden Kundenstamm.

Kürzlich meldete Samsara eine solide Dynamik bei der Gewinnung von Großunternehmen und eine wachsende Akzeptanz von Multiprodukten, wobei immer mehr Kunden die Sicherheits-, Telematik- und Workflow-Automatisierungstools zusammen einsetzen. Das Unternehmen stellte außerdem eine anhaltende Stärke seines Modells der wiederkehrenden Umsätze fest, das weiterhin ein entscheidender Vorteil ist, da die Kunden Samsara immer tiefer in ihren Betrieb integrieren. Diese Entwicklungen zeigen, dass das Geschäft trotz der Volatilität des Aktienkurses stabil bleibt.

In diesem Artikel wird untersucht, wo die Aktie nach Meinung der Analysten im Jahr 2028 notieren könnte. Wir haben Konsens-Kursziele und Bewertungsmodelle zusammengetragen, um den potenziellen Weg von Samsara zu skizzieren. Diese Schätzungen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein deutliches Aufwärtspotenzial hin

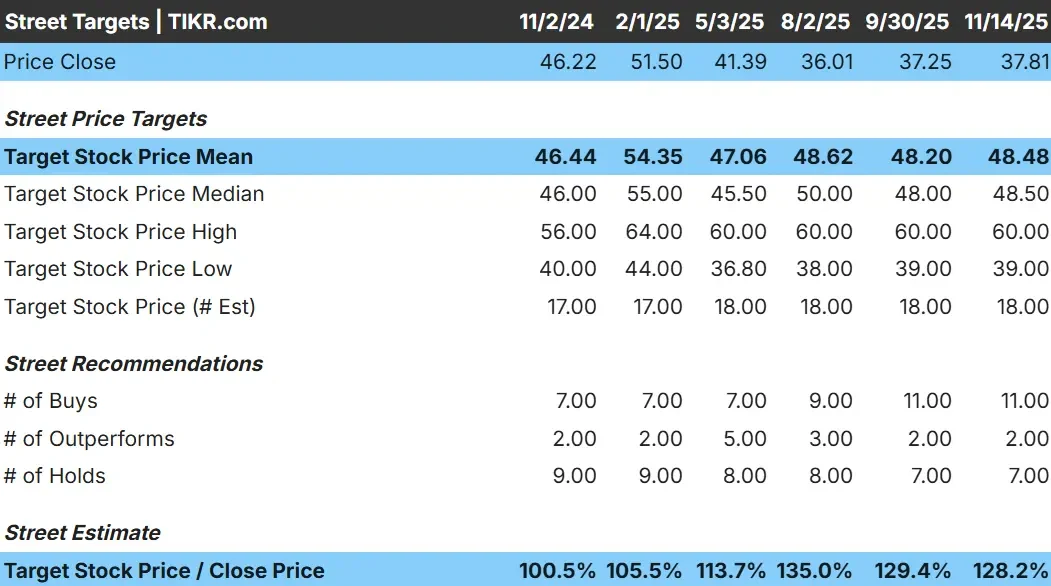

Samsara wird heute bei 38 $/Aktie gehandelt. Die jüngsten Kursziele der Analysten deuten auf eine mittlere Schätzung von 48 $/Aktie hin, was auf ein bedeutendes Aufwärtspotenzial von mehr als 25 % gegenüber dem aktuellen Niveau hindeutet. Die Prognosen weisen eine breite Spanne auf, die die unterschiedlichen Ansichten darüber widerspiegelt, wie schnell das Unternehmen skalieren kann.

- Höchste Schätzung: $60/Aktie

- Niedrige Schätzung: 39 $/Aktie

- Mittleres Kursziel: $49/Aktie

- Bewertungen: 11 Käufe, 2 Outperforms, 7 Halten

Die Analysten sind im Allgemeinen optimistisch, aber die Spanne zwischen den Zielen zeigt, dass die Überzeugung schwankt. Für Anleger bedeutet dies, dass die Aktie stark auf vierteljährliche Aktualisierungen reagieren könnte, insbesondere im Hinblick auf neue Kunden und Fortschritte bei der Rentabilität.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Samsara: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens scheinen stark zu sein, basierend auf den im Bewertungsmodell dargestellten Inputs:

- Umsatzwachstumsprognose: 22.5%

- Operative Margen: 16.3%

- Aktien werden mit einem 74,6-fachen P E gehandelt

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 74,6-fachen P E bis 2028 einen Wert von 60 $/Aktie nahe.

- Das bedeutet ein Aufwärtspotenzial von etwa 59 % bzw. eine annualisierte Rendite von etwa 23 %.

Diese Zahlen unterstreichen die solide Basis wiederkehrender Umsätze und die hohe Bruttomargenstruktur von Samsara, die das Potenzial des Unternehmens, im Laufe der Zeit zu wachsen, unterstützen. Obwohl die Bewertung hoch ist, erwarten Analysten ein kontinuierliches Wachstum und eine stetige Margenverbesserung, um die Prämie zu rechtfertigen.

Für Investoren stellt Samsara eine schnell wachsende Plattform mit dem Potenzial für bedeutende langfristige Renditen dar, sofern das Unternehmen weiterhin gute Leistungen erbringt und die Rentabilität steigert.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Samsara profitiert von der steigenden Nachfrage nach vernetzter Betriebstechnologie. Große Unternehmen setzen immer mehr Module der Plattform ein und nutzen Samsara für Flottenmanagement, Sicherheitsinformationen, Geräteüberwachung und Workflow-Automatisierung. Diese tiefere Integration stärkt die Kundenbindung und vergrößert die allgemeine Umsatzbasis des Unternehmens.

Die Plattform wird kontinuierlich mit neuen Funktionen, Automatisierungstools und Analysen weiterentwickelt, die den Kunden helfen, Kosten zu senken und die betriebliche Effizienz zu verbessern. Diese Stärken deuten für Investoren darauf hin, dass das Unternehmen einen dauerhaften, langfristigen Wachstumsmotor aufbaut, der durch konsequente Produktinnovation und zunehmende Kundennutzung unterstützt wird.

Bärenfall: Rentabilität und Bewertungsrisiko

Trotz der starken Dynamik birgt Samsara immer noch Risiken. Das Unternehmen befindet sich noch am Anfang seiner Rentabilitätsentwicklung, und die Aktie wird zu einer hohen Bewertung gehandelt, die von einem anhaltend hohen Wachstum abhängt. Eine Verlangsamung des Kundenzuwachses oder eine Abschwächung der Unternehmensausgaben könnte den Aktienkurs unter Druck setzen.

Auch der Wettbewerb nimmt zu, da traditionelle Telematikanbieter und neuere Softwareanbieter stark in ähnliche Funktionen investieren. Wenn Samsara sein Innovationstempo oder seine Kundenexpansion nicht aufrechterhalten kann, könnte sich das Umsatzwachstum abschwächen. Für Anleger bedeuten diese Herausforderungen, dass die Aktie nur einen begrenzten Spielraum für Fehler hat.

Ausblick für 2028: Was könnte Samsara wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR davon aus, dass Samsara bis 2028 in der Nähe von 60 $/Aktie handeln könnte. Das entspräche einem Aufwärtspotenzial von etwa 59 % gegenüber dem heutigen Kurs und einer annualisierten Rendite von etwa 23 %.

Dieser Ausblick geht davon aus, dass Samsara ein Umsatzwachstum von über 20 % beibehalten, die Margen ausweiten und die Akzeptanz bei großen Unternehmenskunden weiter vertiefen kann. Diese Erwartungen sind zwar erreichbar, spiegeln aber bereits eine stetige Umsetzung wider.

Für Investoren bietet Samsara ein attraktives langfristiges Konzept, das auf wiederkehrenden Umsätzen, einer zunehmenden Produktnutzung und einer starken Kundenbindung beruht. Das Potenzial für eine signifikante Outperformance ist vorhanden, aber es hängt davon ab, dass das Unternehmen seine Wachstumsdynamik aufrechterhält und die Rentabilität im Laufe der Zeit verbessert.

KI-Compounder mit massivem Potenzial, das die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits täglich nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>