Veeva Systems (NYSE: VEEV) hat im vergangenen Jahr an Dynamik gewonnen, da Life-Science-Unternehmen ihre klinischen, regulatorischen und kommerziellen Systeme weiter modernisieren. Die Aktie wird heute bei 293 $/Aktie gehandelt, unterstützt durch ein beständiges zweistelliges Gewinnwachstum, hohe Margen und einen der beständigsten Kundenstämme im Bereich Unternehmenssoftware.

Kürzlich gab Veeva neue Fortschritte bei seinem langfristigen Plan bekannt, Salesforce bis 2030 vollständig abzulösen, wobei immer mehr Kunden Veeva Vault als ihre primäre Handels- und Datenmanagementplattform einsetzen. Das Unternehmen verzeichnet auch eine zunehmende Akzeptanz seiner Entwicklungs-Cloud-Produkte, was darauf hindeutet, dass Pharmaunternehmen ihre Investitionen in die Digitalisierung der klinischen und regulatorischen Abläufe ausweiten. Diese Updates zeigen, dass Veeva auch in einem schwächeren Umfeld für Unternehmensausgaben weiterhin gute Ergebnisse erzielt.

In diesem Artikel wird untersucht, wo Veeva nach Ansicht der Wall Street-Analysten bis 2028 notieren könnte. Wir haben Konsensziele und Bewertungsmodelle zusammengestellt, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

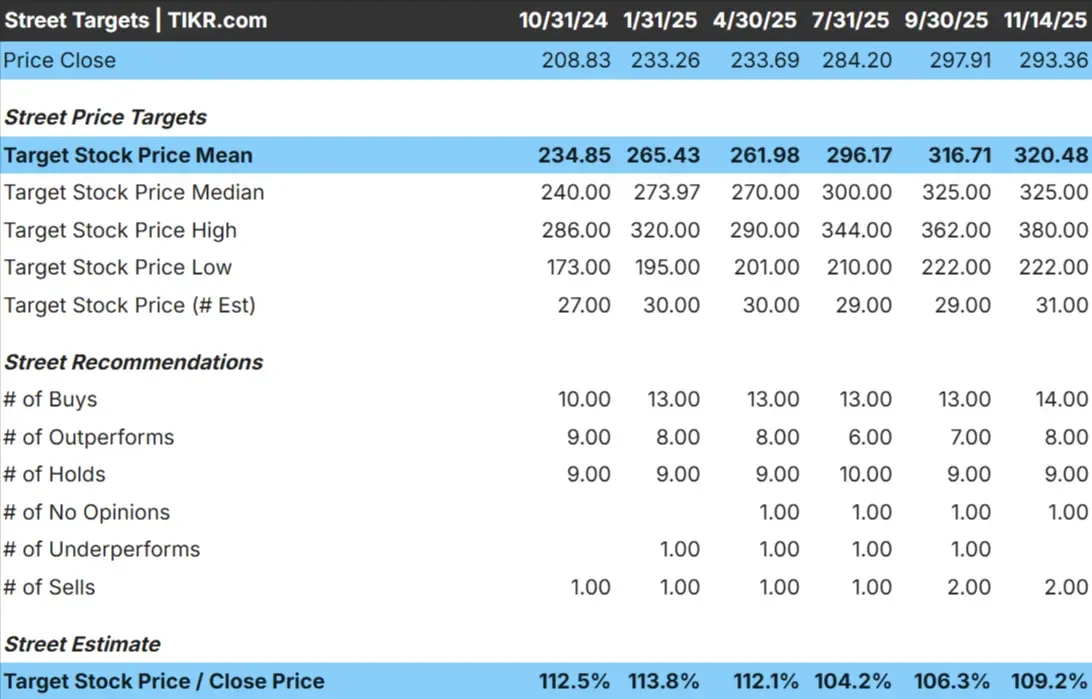

Veeva wird heute für rund 293 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei etwa $320/Aktie, was ein Aufwärtspotenzial von etwa 9 % bedeutet. Damit liegt die Aktie in der Kategorie "mäßiges Aufwärtspotenzial".

- Hohe Schätzung: ~$380/Aktie

- Niedrige Schätzung: ~$222/Aktie

- Mittleres Kursziel: ~$325/Aktie

- Bewertungen: 14 Käufe, 8 Outperforms, 9 Halten, 2 Verkaufen

Für die Anleger spiegelt dies ein Unternehmen wider, das von den Analysten respektiert wird, aber mit zurückhaltenden Erwartungen betrachtet wird. Die Stimmung ist positiv, aber zurückhaltend. Veeva könnte sich besser entwickeln, wenn die Akzeptanz von Vault und der Entwicklungs-Cloud zunimmt, aber die Analysten wollen mehr Beweise für eine anhaltende Nachfrage sehen, bevor sie eine stärkere Überzeugung abgeben.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Veeva: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens erscheinen stark, unterstützt durch stabiles Wachstum und hohe Rentabilität:

- Prognostiziertes Umsatzwachstum von 13,3%

- Die operativen Margen werden voraussichtlich bei 44,9 % bleiben.

- Die Aktie wird mit dem 34,5-fachen des voraussichtlichen Gewinns gehandelt.

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 34,5-fachen voraussichtlichen KGV bis 2028 einen Wert von rund 380 $/Aktie nahe.

- Das bedeutet ein Aufwärtspotenzial von etwa 30 % bzw. eine annualisierte Rendite von etwa 12 %.

Diese Zahlen deuten eher auf einen stetigen Compounder als auf eine wachstumsstarke Story hin. Die Bewertung von Veeva ist hoch, aber die wiederkehrenden Umsätze, die entscheidende Rolle in regulierten Branchen und die langfristige Umstellung auf den eigenen Tech-Stack rechtfertigen den Aufschlag.

Für Investoren bietet Veeva eines der zuverlässigsten langfristigen Profile im Bereich Unternehmenssoftware. Das Unternehmen braucht keine rasche Beschleunigung, um sinnvolle Renditen zu erzielen, da seine Margenstruktur und Kundenbindung bereits eine konsistente Wertsteigerung unterstützen.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Veeva ist nach wie vor eine der vertrauenswürdigsten Plattformen in den globalen Biowissenschaften. Die Software von Veeva unterstützt wesentliche Prozesse wie die Überwachung klinischer Studien, die Einreichung von Zulassungsanträgen, das Qualitätsmanagement und die kommerziellen Abläufe. Diese Arbeitsabläufe sind stark reguliert, und sobald ein Unternehmen auf Veeva standardisiert, werden die Umstellungskosten erheblich.

Der Rückenwind durch die digitale Transformation scheint ebenfalls stark zu sein. Immer mehr Pharmaunternehmen führen Veeva Vault ein und erweitern die Nutzung in den Entwicklungs- und Zulassungsteams. Dies trägt zur Vertiefung der Kundenbeziehungen bei und stärkt den Wettbewerbsgraben des Unternehmens.

Für die Anleger bedeuten diese Faktoren eine stetige Umsatztransparenz und tragen dazu bei, dass Veeva sein starkes Margenprofil auch in Zeiten geringerer Unternehmensausgaben beibehält.

Bärenfall: Bewertung und Wachstumsabschwächung

Trotz seiner Stärken wird Veeva zu einer Premium-Bewertung gehandelt, die sich auf das 35-fache der zukünftigen Gewinne beläuft. Das lässt nur wenig Spielraum für Enttäuschungen, wenn die Ausgaben der Kunden nachlassen oder die Einführung neuer Produkte länger dauert als erwartet. Einige Biopharmaunternehmen kürzen ihre Budgets, was zu einem langsameren kurzfristigen Wachstum führen könnte.

Auch der Wettbewerb ist zu beobachten. Veeva ist zwar der klare Marktführer, aber es gibt auch neuere Tools für Daten, Analysen und das Management von Studienabläufen. Selbst ein mäßiger Wettbewerbsdruck kann die langfristigen Rentabilitätserwartungen beeinflussen.

Für Anleger besteht das Hauptrisiko eher in einer Bewertungskompression als in einer Schwächung des Geschäfts. Qualitativ hochwertige Unternehmen können immer noch gedämpfte Renditen erzielen, wenn ihre Multiplikatoren schneller sinken als die Erträge wachsen.

Ausblick für 2028: Was könnte Veeva wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR davon aus, dass Veeva bis 2028 in der Nähe von 380 $/Aktie handeln könnte. Das entspricht einem Aufwärtspotenzial von etwa 30 % gegenüber heute oder einer annualisierten Rendite von etwa 12 %.

Dieser Ausblick setzt voraus, dass Veeva sein stetiges Umsatzwachstum beibehält, die hohen Margen beibehält und die Akzeptanz von Cloud-Produkten für Vault und Entwicklung weiter ausbaut. Wenn diese Trends anhalten, scheint Veeva gut positioniert zu sein, um die konsistente Rendite zu liefern, die Anleger von hochwertigen Softwareunternehmen erwarten.

Für Anleger zeichnet sich Veeva als dauerhafter, langfristiger Wertzuwachs aus. Die Aktie mag kurzfristig keine dramatischen Gewinne liefern, aber die Kombination aus vorhersehbaren Erträgen, Rückenwind aus der Branche und tiefer Kundenintegration schafft einen klaren Weg zu zuverlässigen Erträgen bis 2028.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, liegen die wahren Chancen vielleicht auf der KI-Anwendungsebene, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>