Wichtige Erkenntnisse zur ResMed-Aktie (Stand: Juni 2026)

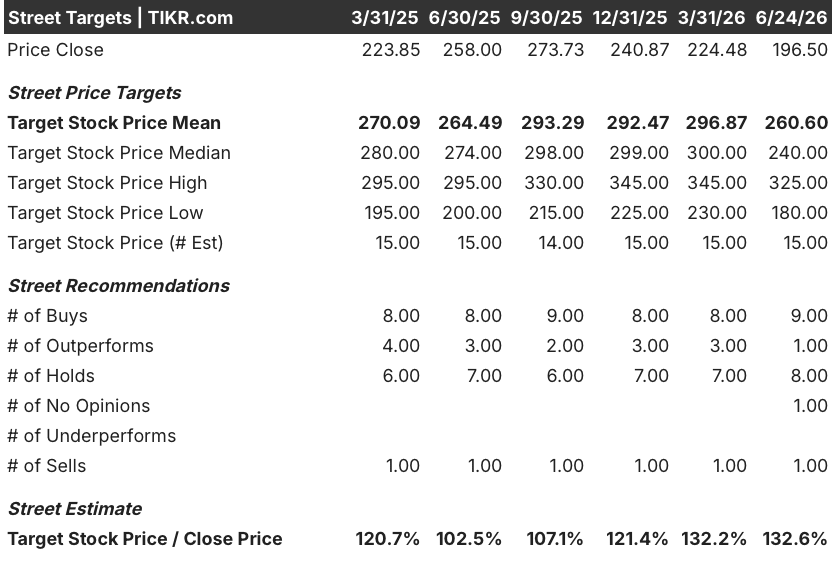

- Analysten stufen die ResMed-Aktie mit 9 „Kauf“-Empfehlungen, 1 „Outperform“-Empfehlung, 8 „Halten“-Empfehlungen und 1 „Verkaufen“-Empfehlung ein, bei einem durchschnittlichen Kursziel von 261 $, was ein Aufwärtspotenzial von rund 33 % gegenüber dem aktuellen Kurs von 197 $ impliziert.

- Das Mid-Case-Modell von TIKR bewertet ResMed bis Juni 2030 mit rund 276 $, was einer Gesamtrendite von etwa 41 % gegenüber dem aktuellen Niveau oder rund 9 % auf Jahresbasis entspricht.

- Die ResMed-Aktie notiert rund 33 % unter ihrem 52-Wochen-Hoch von 294 $, obwohl das Unternehmen im letzten Quartal ein Umsatzwachstum von 11 %, eine Ausweitung der Bruttomarge um 290 Basispunkte und ein Non-GAAP-Gewinnwachstum je Aktie von 21 % verzeichnete, was auf eine Fehlbewertung durch den Markt hindeutet.

- Der Auslöser, den die Wall Street am aufmerksamsten beobachtet: Ob sich die in der Praxis gewonnenen Daten, wonach die gleichzeitige Verschreibung von GLP-1-Präparaten zu einer höheren Therapietreue bei der PAP-Behandlung führt, bis zum Geschäftsjahr 2027 in einer nachhaltigen Umsatzbeschleunigung bei Geräten und Masken niederschlägt.

Entdecken Sie kostenlos die Analystenziele und EPS-Schätzungen für die ResMed-Aktie auf TIKR →

ResMed-Aktie fällt trotz 21 % Gewinnwachstum und neuer GLP-1-Daten, die die Marktstimmung verändert haben, um 33 % gegenüber ihrem Höchststand

ResMed (RMD), der in Kalifornien ansässige Hersteller von CPAP-Geräten und vernetzter Schlafgesundheitssoftware, erzielte im dritten Quartal des Geschäftsjahres 2026 einen Umsatz von 1,43 Milliarden US-Dollar, was einem Anstieg von 11 % gegenüber dem Vorjahr entspricht, während der Non-GAAP-Gewinn pro Aktie (verwässert) um 21 % auf 2,86 US-Dollar stieg; beide Werte übertrafen die Konsensschätzungen der Analysten, dennoch notiert die Aktie rund 33 % unter ihrem 52-Wochen-Hoch von 294 US-Dollar.

Die Non-GAAP-Bruttomarge stieg im Jahresvergleich um 290 Basispunkte auf 62,8 % – das Ergebnis einer nachhaltigen Optimierung der Lieferkette, die das Management als mehrjährige Initiative bezeichnete und die eine weitere sequenzielle Verbesserung um 50 Basispunkte beinhaltet.

CEO Mick Farrell legte bei der Telefonkonferenz zum Ergebnis des dritten Quartals einen Datensatz vor, der die zentrale Sorge des Marktes bezüglich GLP-1-Medikamente zur Gewichtsreduktion direkt in Frage stellt: „Unsere Ergebnisse zeigten, dass PAP-Patienten, die anschließend eine GLP-1-Therapie beginnen, höhere PAP-Therapietreue-Raten aufweisen als Patienten, die ausschließlich PAP erhalten. Konkret liegen die Nachbestellungsraten nach zwei Jahren um 5,1 % und nach drei Jahren um 6,2 % höher.“

Diese Analyse umfasste 1,7 Millionen anonymisierte Patientenakten und erfasste die Nachbestellung von Masken und Zubehör als Ergebniskennzahl, nicht die selbst berichtete Therapietreue.

Eine separate Kohorte von 2,1 Millionen Patienten mit Verschreibungen sowohl für PAP als auch für GLP-1 wies im Vergleich zu Patienten mit einer reinen PAP-Verschreibung eine um etwa 11 % höhere Wahrscheinlichkeit für den Beginn einer PAP-Therapie sowie eine um mehr als 6 % höhere Wahrscheinlichkeit für eine Nachversorgung nach drei Jahren auf.

ResMed gab zudem die Übernahme von Noctrix Health für 340 Millionen Dollar bekannt, einem Hersteller einer nicht-invasiven, medikamentenfreien, tragbaren Therapie für das Restless-Legs-Syndrom – ein Markt, den Farrell in den USA auf 17 Millionen potenzielle Patienten schätzte und der seiner Beschreibung nach schneller wächst und höhere Bruttomargen aufweist als das bestehende Geschäft von ResMed.

Das Unternehmen schloss die Übernahme von Noctrix am 1. Juni ab und erhöhte seine jährliche Dividende um 13 % auf 2,40 US-Dollar pro Aktie, während es auf der William Blair Growth Stock Conference Aktienrückkäufe in Höhe von mindestens 200 Millionen US-Dollar für das vierte Quartal ankündigte und jährliche Rückkäufe von über 800 Millionen US-Dollar für das Geschäftsjahr 2027 bestätigte.

Analysten behalten ihre „Kauf“-Empfehlungen für RMD bei einem Abschlag von 33 % bei, wobei das EPS-Wachstum als Begründung dient

Die Wall Street erwartet, dass die ResMed-Aktie im Quartal Juni 2026 einen normalisierten Gewinn je Aktie von rund 2,87 US-Dollar erzielen wird, der bis Juni 2027 auf rund 3,12 US-Dollar ansteigen soll; 9 von 19 Analysten stufen die Aktie angesichts eines aktuellen Kurses von 197 US-Dollar mit „Kaufen“ oder „Outperform“ ein.

Diese vierteljährliche Entwicklung reicht von 2,55 US-Dollar vor einem Jahr bis zu 2,86 US-Dollar im jüngsten Bericht vom März 2026, wobei die Prognosen bis Dezember 2026 auf rund 3,05 US-Dollar und bis Juni 2027 auf rund 3,12 US-Dollar steigen, wobei jeder Schritt die operative Hebelwirkung widerspiegelt, zu deren Aufrechterhaltung sich das Management bis 2030 verpflichtet hat.

Das durchschnittliche Kursziel der Analysten von 261 US-Dollar liegt rund 33 % über dem aktuellen Kurs von 197 US-Dollar, und das Kursziel im Verhältnis zum Schlusskurs hat sich zum 24. Juni auf 132,6 % ausgeweitet, was eine wachsende Kluft zwischen der Überzeugung der Analysten und der Marktbewertung widerspiegelt.

Das Argument der „Hold“-Befürworter konzentriert sich darauf, ob die Zulassungen von reinen GLP-1-Medikamenten für OSA, darunter „Zepbound“ von Eli Lilly, neue Patienten in einem Umfang von der CPAP-Einleitung abziehen, den der Datensatz des Unternehmens mit 2,1 Millionen Patienten noch nicht in vollem Umfang erfassen kann.

Die offene Frage der Wall Street dreht sich darum, ob das Wachstum bei Masken und Zubehör im Geschäftsjahr 2027 weiterhin zweistellig ausfällt, während die GLP-1-Patientenkohorte wächst, oder ob sich durch Verschiebungen im Gerätemix der Umsatz pro neuem Patienten verringert, von dem die aktuelle Schätzung ausgeht.

ResMed liegt bei dem Gewinn pro Aktie deutlich vor BSX und MDT – und der Vorsprung vergrößert sich weiter

Das normalisierte EPS der ResMed-Aktie von 2,86 US-Dollar im Quartal März 2026 liegt um das 3,6-Fache über dem Wert von Boston Scientific (BSX) von 0,79 US-Dollar und fast um das 1,9-Fache über dem Wert von Medtronic (MDT) mit 1,54 $ – ein Abstand, der sich in den vergangenen drei Quartalen kontinuierlich vergrößert hat.

Prognosen bis Juni 2027 gehen davon aus, dass RMD 3,12 US-Dollar, BSX 0,92 US-Dollar und MDT 1,44 US-Dollar erreichen wird, was bedeutet, dass sich die Gewinnlücke weiter vergrößert, anstatt sich zu verringern.

Ist die ResMed-Aktie im Jahr 2026 unterbewertet? Das 276-Dollar-Modell von TIKR deutet auf ein Aufwärtspotenzial von 41 % hin

Das Mid-Case-Modell von TIKR bewertet ResMed bis Juni 2030 mit rund 276 $, was eine Gesamtrendite von etwa 41 % gegenüber dem aktuellen Kurs von 197 $ impliziert, was annualisiert über vier Jahre etwa 9 % entspricht.

Der Renditepfad von 41 % basiert auf dem im Q3-Konferenzgespräch quantifizierten Nachfragemanagement: 2,1 Millionen Patienten mit Verschreibungen sowohl für GLP-1 als auch für PAP beginnen die Therapie mit einer um etwa 11 % höheren Rate und halten die Nachversorgung über drei Jahre hinweg mit einer um mehr als 6 % höheren Rate aufrecht.

Die 340-Millionen-Dollar-Übernahme von Noctrix sorgt für einen zusätzlichen Wachstumsvektor über denselben DME-Vertriebskanal und denselben Kreis verschreibender Schlafmediziner, wobei 17 Millionen US-Patienten mit Restless-Legs-Syndrom angesprochen werden, und die geplanten jährlichen Aktienrückkäufe in Höhe von über 800 Millionen Dollar verstärken das Wachstum, das ResMed bis 2030 erzielt.

Sollten Sie in ResMed Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von ResMed Inc. auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, die Erwartungen der Wall-Street-Analysten hinsichtlich Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungskennzahlen im Zeitverlauf sowie den Trend der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um ResMed Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der RMD-Aktie auf TIKR →