Wichtige Kennzahlen zur Procter & Gamble-Aktie

- 52-Wochen-Spanne: 137,62–167,25 US-Dollar

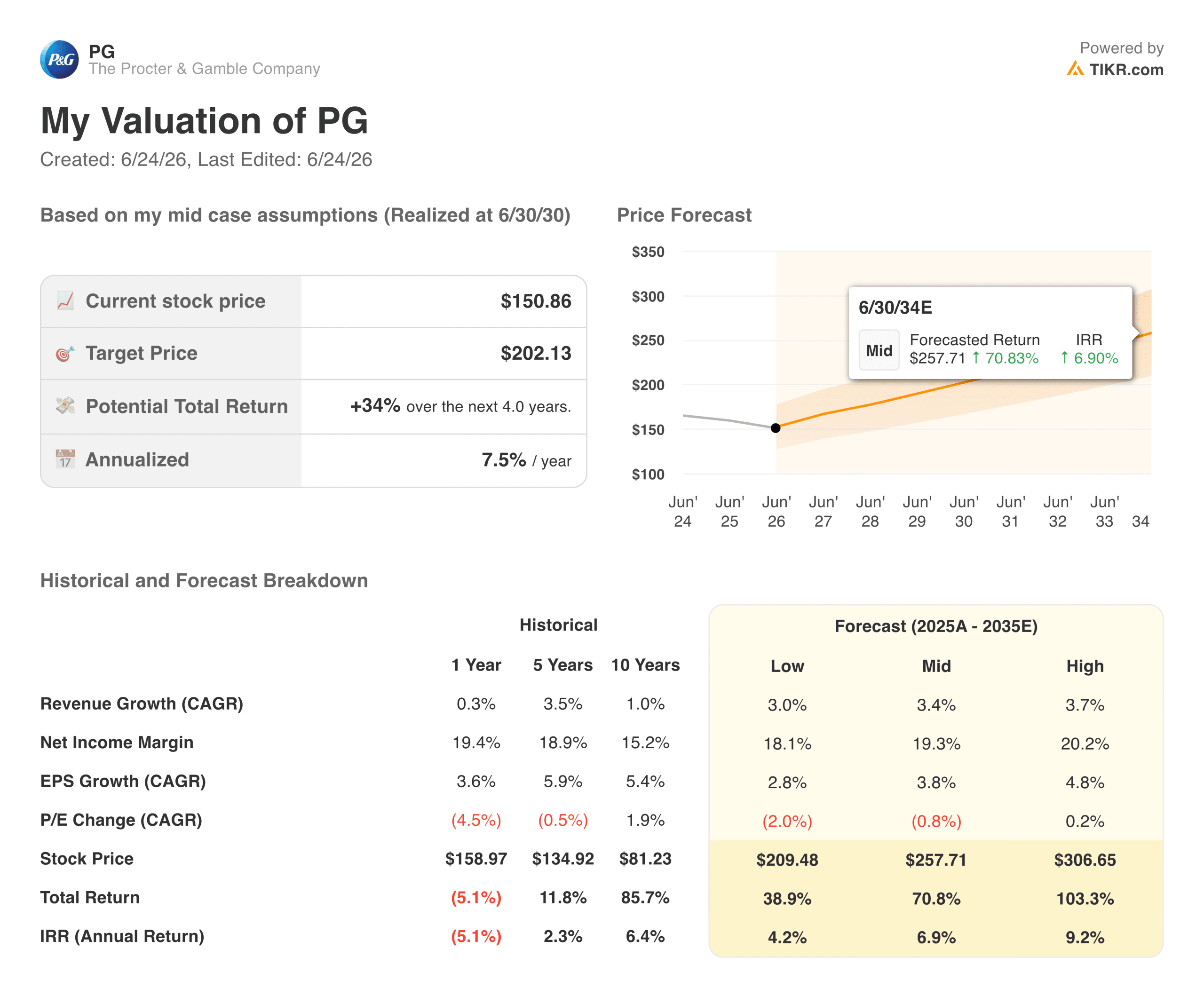

- Aktueller Kurs: 151,98 $

- Durchschnittliches Kursziel der Analysten: ~163 $

- TIKR-Kursziel (Mittelwert): ~202 $

- Marktkapitalisierung: ~352 Mrd. $

- Dividendenrendite: ~2,9 %

- Bruttomarge der letzten zwölf Monate: 51,0 %

- KGV der letzten 12 Monate: ~22x

- Anzahl der aufeinanderfolgenden Jahre mit Dividendenwachstum: 70

Die meisten Anleger wissen nie, ob eine Aktie wirklich unterbewertet oder überbewertet ist. Die professionellen Bewertungs-Tools von TIKR liefern Ihnen kostenlos eine klare, datengestützte Antwort für über 60.000 Aktien →

Von der Marktführerschaft in der Branche zu einem Kursrückgang von 16 %: Was den Druck auf die P&G-Aktie erhöht

Procter & Gamble (PG) ist eine der weltweit am häufigsten gehaltenen Aktien. Tide, Pampers, Gillette, Oral-B und Head & Shoulders sind keine Nischenprodukte. Sie sind in Dutzenden von Ländern Marktführer in ihren jeweiligen Kategorien, und ihr Eigentümer hat seit mehr als einem Jahrhundert trotz Rezessionen, Pandemien und Rohstoffzyklen seine Gewinne gesteigert. Wenn die PG-Aktie also einen zweistelligen Kursrückgang verzeichnet, werden Anleger hellhörig.

Genau in dieser Situation befindet sich die Aktie Mitte 2026. PG verzeichnete am 3. Juni einen Kursrückgang von 16 %, bevor sich die Aktie teilweise erholte und rund 10 % unter ihren Höchstständen notierte. Der Abwärtstrend begann Ende Februar und hat sich seitdem weitgehend fortgesetzt.

Die Ursachen sind nicht schwer zu erkennen. P&G muss im Geschäftsjahr 2026 Zollkosten in Höhe von rund 400 Millionen US-Dollar nach Steuern verkraften, zusätzlich zu den negativen Auswirkungen der Rohstoffpreise und höheren Reinvestitionsausgaben. Die Kerngroßmarge sank im letzten Quartal um 100 Basispunkte.

Das Unternehmen kündigte zudem ein Restrukturierungsprogramm an, das den Abbau von bis zu 7.000 Arbeitsplätzen außerhalb der Produktion vorsieht – ein Schritt, der zwar die Gemeinkosten senken soll, jedoch mit Belastungen verbunden ist, die das kurzfristige Ergebnis trüben. Bernstein nahm die Berichterstattung mit einem „Market Perform“-Rating auf und verwies dabei auf den Druck durch Eigenmarken in Kategorien wie Toilettenpapier und Windeln.

P&G befindet sich mitten in der Umsetzung einer kategorienübergreifenden Innovationsoffensive, die darüber entscheiden wird, ob sich das Wachstum in den USA im Geschäftsjahr 2027 wieder beschleunigt. Verfolgen Sie PG kostenlos →

Ein Unternehmen, das auf Marken basiert, die nicht an Wert verlieren

Die kurzfristigen Turbulenzen sind real. Doch die finanzielle Erfolgsgeschichte des Unternehmens lässt sich kaum ignorieren.

Das normalisierte Ergebnis je Aktie stieg von 5,66 US-Dollar im Geschäftsjahr 2021 auf 6,83 US-Dollar im Geschäftsjahr 2025 – ein stetiger, ununterbrochener Anstieg. Konsensschätzungen gehen für dieses Geschäftsjahr von rund 6,90 US-Dollar aus, was im Wesentlichen einem Seitwärtstrend entspricht, da Zölle und Restrukturierungskosten die Gewinne unmittelbar belasten.

Ab dem Geschäftsjahr 2027 ziehen die Schätzungen wieder an und erreichen bis zum Geschäftsjahr 2030 rund 8 $. Der Rückgang scheint vorübergehend zu sein, doch der langfristige Gewinnmotor scheint intakt zu sein.

Diese Einschätzung stützt sich auf etwas, das die meisten Unternehmen nicht für sich beanspruchen können: echte Preissetzungsmacht über ein Portfolio marktbeherrschender Marken hinweg. P&G besetzt in nahezu jeder Kategorie, in der das Unternehmen tätig ist, das Premium-Segment. Die Entwicklung der letzten fünf Jahre zeigt, dass das Unternehmen seine Preiserhöhungen konsequent durchgesetzt hat und das Absatzvolumen weitgehend mitgezogen hat. Der organische Umsatz stieg im letzten Quartal um 3 %, wobei alle fünf Geschäftssegmente und die meisten wichtigen Regionen dazu beitrugen.

Die Umstrukturierung verdient einen genaueren Blick, denn der Abbau von 7.000 Stellen außerhalb der Produktion ist kein Notsignal. Es handelt sich vielmehr um einen Hebel zur Margenoptimierung. Das Unternehmen vereinfacht seine Kostenstruktur und lenkt Ressourcen in Markeninvestitionen und Innovationen.

„Tide evo“, ein hochkonzentriertes Waschmittel, ist ein konkretes Beispiel für die Premium-Produktstrategie, mit der P&G seine Regalposition gegenüber Handelsmarken verteidigt. „Wir erhöhen die Investitionen, um die Dynamik bei den Verbrauchern zu beschleunigen“, sagte CEO Shailesh Jejurikar in der jüngsten Gewinnmitteilung, „während wir gleichzeitig unsere Prognosespannen für das Geschäftsjahr beibehalten.“

Die Bilanz untermauert dieses Argument. Allein im dritten Quartal des Geschäftsjahres schüttete P&G 3,2 Milliarden US-Dollar über Dividenden und Aktienrückkäufe an die Aktionäre aus. Die 70. Dividendenerhöhung in Folge signalisiert Vertrauen in die Cash-Generierung, wie es nur wenige Unternehmen vorweisen können.

Sehen Sie, wie sich PG im Vergleich zu seinen Mitbewerbern in TIKR schlägt (kostenlos!) >>>

Was sagt das Bewertungsmodell?

Das Bewertungsmodell von TIKR sieht im Basisszenario einen Kurs von rund 202 US-Dollar pro Aktie vor, was einer Gesamtrendite von etwa 34 % gegenüber dem aktuellen Niveau entspricht – annualisiert etwa 7,5 % über die nächsten vier Jahre. Das Hochszenario erreicht bis 2034 rund 258 US-Dollar, ausgehend von einem Umsatzwachstum im niedrigen bis mittleren einstelligen Bereich und Nettogewinnmargen nahe dem historischen Niveau.

Das aktuelle KGV von rund 22 liegt unter dem Niveau, zu dem PG in der Vergangenheit gehandelt wurde, als das Unternehmen seine volle Leistungsfähigkeit entfaltete. Der kurzfristige Rückgang des Gewinns je Aktie aufgrund von Zöllen und Umstrukturierungen erklärt den größten Teil dieser Differenz. Sollten sich diese Gegenwinde mit der Verbesserung der Kostenstruktur abschwächen, hat das Kurs-Gewinn-Verhältnis Spielraum für eine Erholung.

Die Risiken sind real, und Eigenmarken gewinnen bei Windeln und Haushaltspapier an Boden. Währungsbelastungen sind für ein Unternehmen, das in rund 70 Ländern tätig ist, struktureller Natur. Und jede Umstrukturierung birgt ein Umsetzungsrisiko, insbesondere in Verbindung mit einem CEO-Wechsel.

Sollten Sie in Procter & Gamble investieren?

Bei PG geht es nicht um explosive Kursgewinne. Das war noch nie der Fall. Es handelt sich um ein Unternehmen, das im Laufe der Zeit still und leise Wert schafft, enorme Cash-Flüssigkeiten ausschüttet und seinen Wert besser hält als die meisten anderen, wenn die Märkte schwierig werden. Der aktuelle Kursrückgang macht die Aktie zu einem attraktiveren Einstiegspunkt, als ihn Anleger seit einiger Zeit gesehen haben.

Die eigentliche Frage ist nicht, ob P&G ein gutes Unternehmen ist. Das ist es ganz klar. Die Frage ist, ob die aktuellen Gegenwinde nur vorübergehende Turbulenzen sind oder den Beginn einer strukturellen Veränderung im Verhältnis der Verbraucher zu Premium-Marken darstellen. Wenn Sie Ersteres glauben, erscheint die Aktie derzeit interessant. Wenn Ihnen die Dynamik der Eigenmarken und die Unsicherheit bezüglich der Zölle eher dauerhaft erscheinen, ist vielleicht Geduld angebracht.

Nutzen Sie professionelle Tools zur Analyse der PG-Aktie auf TIKR kostenlos →

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!