Wichtige Erkenntnisse zur Dominion Energy-Aktie (Stand: Juni 2026)

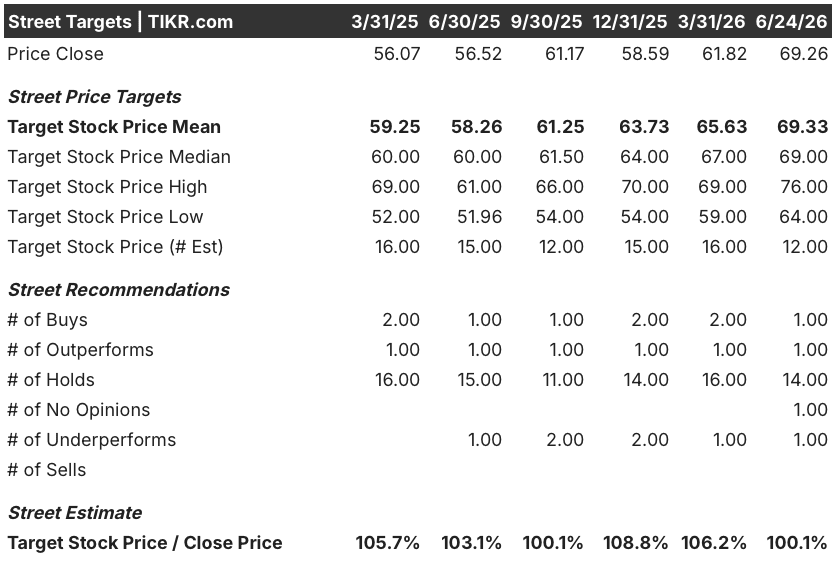

- Analysten stufen die Dominion Energy-Aktie wie folgt ein: 1 „Kaufen“, 1 „Outperform“, 14 „Halten“, 1 „Keine Meinung“, 1 „Underperform“ und 1 „Verkaufen“, mit einem durchschnittlichen Kursziel von 69 US-Dollar, was ein Aufwärtspotenzial von weniger als 1 % gegenüber dem aktuellen Kurs von 69 US-Dollar impliziert.

- Das Mid-Case-Modell von TIKR bewertet Dominion Energy bis Dezember 2030 mit rund 93 US-Dollar, was einer Gesamtrendite von etwa 34 % gegenüber dem aktuellen Niveau oder rund 7 % auf Jahresbasis entspricht.

- Das durchschnittliche Konsens-Kursziel spiegelt die Unsicherheit vor der Fusion wider, nicht die finanziellen Rahmenbedingungen der Transaktion. Das rein aktienbasierte Angebot von NextEra in Höhe von 66,8 Milliarden US-Dollar entspricht einem Aufschlag von 23 % gegenüber dem Schlusskurs von Dominion vor der Ankündigung, und eine Ausstiegsgebühr von 2,24 Milliarden US-Dollar schützt die Aktionäre selbst dann, wenn die Aufsichtsbehörden die Transaktion blockieren sollten.

- Der kurzfristige Katalysator ist die behördliche Genehmigung in Virginia, North Carolina, South Carolina und durch die FERC, mit einem angestrebten Zeitfenster von 12 bis 18 Monaten bis zum Abschluss, was bis 2032 sofort ein kombiniertes Gewinnwachstum je Aktie von über 9 % freisetzen würde.

Dominion Energy vereinbart eine 66,8-Milliarden-Dollar-Fusion mit NextEra ausschließlich durch Aktientausch und gestaltet damit den US-Versorgungssektor neu

Die Dominion Energy-Aktie (D) legte am 18. Mai 2026 um 9 % zu, nachdem NextEra Energy eine 66,8-Milliarden-Dollar-Fusion ausschließlich durch Aktientausch zur Übernahme des in Virginia ansässigen Energieversorgers angekündigt hatte, wodurch das nach Marktwert weltweit größte regulierte Stromversorgungsunternehmen entstehen würde.

NextEra wird für jede im Umlauf befindliche Dominion-Aktie 0,8138 eigene Aktien tauschen, was zum Zeitpunkt der Ankündigung einem Wert von 75,97 US-Dollar pro Aktie entspricht – ein Aufschlag von 23 % gegenüber dem letzten Schlusskurs von Dominion.

Das fusionierte Unternehmen hätte einen Unternehmenswert von rund 420 Milliarden US-Dollar und würde damit die beiden nächstgrößten US-Energieversorger zusammen übertreffen; es würde etwa 10 Millionen Kunden in Florida, Virginia, North Carolina und South Carolina versorgen.

Das Versorgungsgebiet von Dominion in Nord-Virginia, bekannt als „Data Center Alley“, bildet den wirtschaftlichen Kern der Transaktion. Das Versorgungsunternehmen verfügt bereits über mehr als 50 Gigawatt Rechenzentrumskapazität in verschiedenen Vertragsphasen, darunter 10,4 Gigawatt im Rahmen laufender Stromversorgungsverträge mit Kunden wie Alphabet, Amazon, Microsoft, Meta und CoreWeave.

Bei der Telefonkonferenz zum Ergebnis des ersten Quartals 2026 formulierte Finanzvorstand Steven Ridge die Zukunftschancen des Unternehmens klar und deutlich: „Wir beobachten Faktoren, die unsere langfristige Wachstumsrate steigern und/oder verlängern könnten.“

Das CVOW-Projekt „Coastal Virginia Offshore Wind“, mit 11,4 Milliarden US-Dollar das größte Offshore-Windkraftprojekt in den USA, ist mittlerweile zu über 75 % fertiggestellt; die erste Stromeinspeisung ins Netz erfolgte im März 2026, und der Großteil der Turbinen wird voraussichtlich bis zum Jahresende in Betrieb gehen.

Dominion Energy South Carolina hat zudem eine Einigung in seinem allgemeinen Stromtarifverfahren erzielt, die ab dem 1. Juli eine Umsatzsteigerung von 207 Millionen US-Dollar bei einer genehmigten Eigenkapitalrendite von 9,99 % vorsieht – ein weiterer regulatorischer Erfolg, der zu dem Meilenstein beim Bau und der Ankündigung der Transaktion im selben Quartal hinzukommt.

Warum Analysten an der Dominion-Energy-Aktie festhalten, obwohl die NextEra-Prämie auf dem Tisch liegt

Die Wall Street prognostiziert für die Dominion Energy-Aktie einen (normalisierten) Gewinn je Aktie von 0,85 US-Dollar für das zweite Quartal 2026, der sich im dritten Quartal 2026 auf 1,15 US-Dollar erholen soll, was eine Gesamtjahresentwicklung ergibt, die die bestehende Prognose des Managements für ein jährliches EPS-Wachstum von 5 % bis 7 % stützt.

Der im ersten Quartal 2026 ausgewiesene Gewinn je Aktie von 0,95 US-Dollar lag über dem Vorjahresquartal, und das Management bekräftigte in der Telefonkonferenz zur Bekanntgabe der Ergebnisse alle Prognosen für das Gesamtjahr, einschließlich der Tendenz zur oberen Hälfte der Spanne von 5 % bis 7 % ab 2028.

Jefferies stufte die Dominion-Energy-Aktie am 28. Mai auf „Kaufen“ hoch und hob das Kursziel unter Berufung auf die Berechnungen zur Transaktion auf 76 $ an. In der Heraufstufung wurde argumentiert, dass selbst bei einem Scheitern der Transaktion ein stärkerer Ausblick als eigenständiges Unternehmen – gestützt durch eine Ausstiegsgebühr in Höhe von 2,24 Milliarden $ und unterstützende Gesetzgebung in Virginia – Kapitalprojekte finanzieren und ein schnelleres Gewinnwachstum vorantreiben würde.

Barclays passte sein Kursziel auf 69 US-Dollar an, Mizuho und RBC jeweils auf 72 US-Dollar, was einen auf „Halten“ ausgerichteten Konsens widerspiegelt, wonach die Kurse durch das Risiko einer nicht erfolgreichen Umsetzung im Rahmen des etwa 12- bis 18-monatigen Genehmigungsverfahrens in Virginia, North Carolina, South Carolina und bei der FERC belastet werden.

Von 17 Analysten mit aktiven Bewertungen vergeben 14 eine „Hold“-Empfehlung – eine Verteilung, die weder völlige Skepsis noch überzeugte Kaufentscheidungen widerspiegelt, sondern vielmehr die übliche Unsicherheitsprämie, die einer großen Fusion von Versorgungsunternehmen während der behördlichen Prüfung in mehreren Bundesstaaten vorausgeht.

Da das durchschnittliche Kursziel der Analysten bei 69 US-Dollar liegt und die Dominion-Energy-Aktie derzeit bei 69 US-Dollar gehandelt wird, ist das eigenständige Geschäft im Konsens bereits zum fairen Wert eingepreist. Die umgekehrte Kündigungsgebühr in Höhe von 6,52 Milliarden US-Dollar, die NextEra Dominion schulden würde, sollte es aus dem Vertrag aussteigen, stellt einen asymmetrischen strukturellen Schutz dar, der in der Berechnung des durchschnittlichen Kursziels nicht berücksichtigt ist, und die offene Frage der Marktteilnehmer lautet, ob die Regulierungsbehörden in drei Bundesstaaten und bei der FERC einen Zeitplan verfolgen, der es ermöglicht, dass sich die Wachstumsbahn des kombinierten Unternehmens mit einem Gewinnwachstum pro Aktie von über 9 % bereits vor 2028 umsetzt.

Die Dominion-Energy-Aktie liegt beim Gewinn je Aktie hinter AEP und NEE zurück, doch die Fusion schließt diese Lücke

Das (normalisierte) EPS der Dominion-Energy-Aktie von 0,95 US-Dollar im ersten Quartal 2026 liegt hinter den 1,57 US-Dollar von American Electric Power (AEP) und den 1,03 US-Dollar von NextEra im selben Quartal zurück, womit Dominion im aktuellen Gewinnvergleich der drei Unternehmen das Schlusslicht bildet.

AEP hat den größten Vorsprung: Konsensschätzungen gehen für das 3. Quartal 2026 von 1,97 US-Dollar aus, gegenüber 1,15 US-Dollar bei Dominion und 1,21 US-Dollar bei NextEra (NEE) – eine Lücke, die die größere regulierte Vermögensbasis von AEP und den ausgereifteren Kapitalbereitstellungszyklus widerspiegelt.

Der Gewinn pro Aktie (EPS) von NextEra liegt über dem von Dominion, wobei sich dieser Vorsprung im Laufe der Prognosezeiträume verringert: Die Schätzungen für das dritte Quartal 2026 liegen bei 1,21 US-Dollar für NEE gegenüber 1,15 US-Dollar für D – eine Differenz, die durch das Umtauschverhältnis der Fusion, bei der ausschließlich Aktien getauscht werden (0,8138 NEE-Aktien pro D-Aktie), effektiv als Übernahmepremie eingepreist ist.

Ist die Dominion-Energy-Aktie im Jahr 2026 unterbewertet? Was das TIKR-Modell jenseits des Fusionsrummels sieht

Das Mid-Case-Modell von TIKR bewertet Dominion Energy bis Dezember 2030 mit rund 93 US-Dollar, was einer Gesamtrendite von etwa 34 % gegenüber dem aktuellen Kurs von 69 US-Dollar entspricht – oder rund 7 % annualisiert über 4,5 Jahre.

Das Kursziel deutet darauf hin, dass die Dominion-Energy-Aktie gegenüber dem aktuellen Niveau noch erhebliches Aufwärtspotenzial besitzt, wobei die annualisierte Rendite deutlich über dem für den Versorgungssektor typischen Profil aus Rendite und Wachstum liegt.

Bei 69 US-Dollar notiert die Aktie mit einem Abschlag gegenüber dem TIKR-Basisszenario, und der Weg zu einer Gesamtrendite von 34 % erfordert keine unrealistischen Annahmen – er spiegelt ein Unternehmen mit einem festgeschriebenen, regulierten Investitionsprogramm, einer bereits vertraglich gesicherten Pipeline an Rechenzentren und einer Fusion wider, die, sofern sie zustande kommt, alle Wachstumsfaktoren beschleunigt, auf denen das Modell basiert.

Sollten Sie in Dominion Energy, Inc. investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugriff auf dieselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Dominion Energy, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Dominion Energy, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie kostenlos professionelle Tools zur Analyse der D-Aktie auf TIKR →