Wichtige Kennzahlen zur Uber-Aktie

- Aktueller Kurs: 73,85 $

- Kursziel (mittlerer Wert): ~ 155 $

- Konsensziel der Analysten: ~104 $

- Potenzielle Gesamtrendite: ~110 %

- Annualisierte IRR: ~18 % / Jahr

- Gewinnreaktion: (3,08 %) (6. Mai 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Uber Technologies (UBER) verzeichnet selten Kursschwankungen von 6 % an einem Tag. Als die Aktie am 24. Juni 2026 mit einem Plus von 6,00 % schloss, war das also ein deutliches Signal des Marktes. Der Auslöser war weder eine Schlagzeile über Robotaxis noch ein Gerücht über eine Übernahme. Es war eine eher unauffällige Idee, für die die Optimisten schon seit Monaten argumentieren: Uber Eats entwickelt sich zu einem Geschäft und ist nicht mehr nur eine Küche.

Das ist der Widerspruch. Das Geschäft wächst weiter, doch die Aktie wurde den größten Teil des Jahres 2026 über verkauft und driftete vor dieser Erholung bis auf wenige Dollar an ihr 52-Wochen-Tief von 67,19 $ heran. Optimisten sehen eine Plattform, die mit jeder neuen Einzelhandelskategorie ihren Markt erweitert. Pessimisten sehen ein Unternehmen, dessen Kurs bereits viel eingepreist hat und das vor einer autonomen Zukunft steht, die die Wirtschaftlichkeit von Fahrdienstvermittlungen neu gestalten könnte. Die Frage, die der Markt noch immer nicht beantworten kann: Ist der Vorstoß in den Einzelhandel ein echter zweiter Wachstumsmotor oder ein Stimmungsgeschäft angesichts eines stark unter Druck geratenen Kurscharts?

Was am 24. Juni geschah

Uber hat den Uber Eats-Marktplatz um fünf Einzelhändler erweitert: Kiehl’s, FedEx Office, Blick Art Materials, Academy Sports + Outdoors und Choice Pet. Käufer können nun Hautpflegeprodukte, Versandmaterialien, Künstlerbedarf, Sportartikel und Haustierprodukte über die Apps von Uber Eats, Uber und Postmates bestellen. Die Namen ergänzen eine bestehende Liste, zu der bereits Sephora, The Home Depot und Best Buy gehören.

Der Markt wertete dies als einen entscheidenden Wandel in der Positionierung von Uber Eats. Die Aktie stieg um 6,00 % und schloss bei 73,85 US-Dollar – der beste Handelstag seit etwa einem Monat, ausgehend von einem Niveau nahe den Mehrjahrestiefs.

Warum ist die Aufnahme von fünf Einzelhändlern von Bedeutung? Weil sie den Geschäftsbereich neu definiert. In der offiziellen Ankündigung sagte Hashim Amin, Uber-Leiter für den Einzelhandel in Nordamerika: „Verbraucher nutzen Uber Eats zunehmend nicht mehr nur für Mahlzeiten.“ Der Einzelhandel außerhalb der Gastronomie zeichnet sich durch eine höhere Kaufhäufigkeit aus und lockt Nutzer zu „Uber One“, dem Mitgliedschaftsprogramm, das Mitgliedern bei berechtigten Einzelhandelsbestellungen eine Liefergebühr von 0 US-Dollar gewährt. Mehr Kategorien bedeuten mehr Gründe, das Abonnement beizubehalten, und Abonnementumsätze sind beständiger als einmalige Essensbestellungen.

Der Kursanstieg wurde unterstützt. Tigress Financial Partners hob in derselben Woche sein Kursziel auf 115 Dollar an und behielt dabei die Kaufempfehlung bei; das Unternehmen bezeichnete Uber als „skalierbare Versorgungsplattform“.

Historische und Zukunftsprognosen für die Uber-Aktie anzeigen (kostenlos!) >>>

Stützen die Fundamentaldaten den Kursanstieg?

Die jüngsten Zahlen sind stark. Für das Geschäftsjahr 2025 meldete Uber einen Umsatz von 52,0 Milliarden US-Dollar, was einem Anstieg von 18,3 % entspricht, wobei der Bereich Mobilität 29,7 Milliarden US-Dollar und der Bereich Lieferdienst 17,2 Milliarden US-Dollar ausmachten. Die EBIT-Marge der letzten zwölf Monate (LTM) liegt bei 11,7 % – ein Anstieg gegenüber den niedrigen einstelligen Werten vor einigen Jahren –, sodass das Unternehmen seine Margen im Zuge seines Wachstums ausbaut.

Die Expansion im Einzelhandel knüpft an Ubers am meisten unterschätzten Vermögenswert an: den Bereich „Delivery“. Auf der „Bernstein Strategic Decisions Conference“ am 28. Mai 2026 erklärte Finanzvorstand Balaji Krishnamurthy: „Unser globales Liefergeschäft wird deutlich unterschätzt“, und verwies dabei auf marktführende Positionen in Kanada, Großbritannien, Frankreich, Australien, Taiwan und Japan. Dadurch wird der Lieferdienst nicht mehr als Margenbremser, sondern als nachhaltiger Wachstumsmotor betrachtet – genau die Perspektive, die die Nachrichten aus dem Einzelhandel nahelegen.

Auf derselben Veranstaltung stellte er zudem einen Zusammenhang zwischen dem Einzelhandel und der Mitgliedschaft her. Etwa zwei Drittel der Bruttobuchungen im Bereich „Delivery“ stammen mittlerweile von „Uber One“, gegenüber nur einem Drittel im Bereich „Mobility“, und plattformübergreifende Nutzer machen weiterhin etwa 20 % der berechtigten Nutzerbasis aus. Genau in dieser Lücke liegt die Chance: Jede neue Einzelhandelskategorie gibt einem reinen „Mobility“-Nutzer einen weiteren Grund, in den Bereich „Delivery“ zu wechseln und ein Abonnement abzuschließen.

Sehen Sie, wie sich Uber im Vergleich zu seinen Mitbewerbern in TIKR schlägt (es ist kostenlos!) >>>

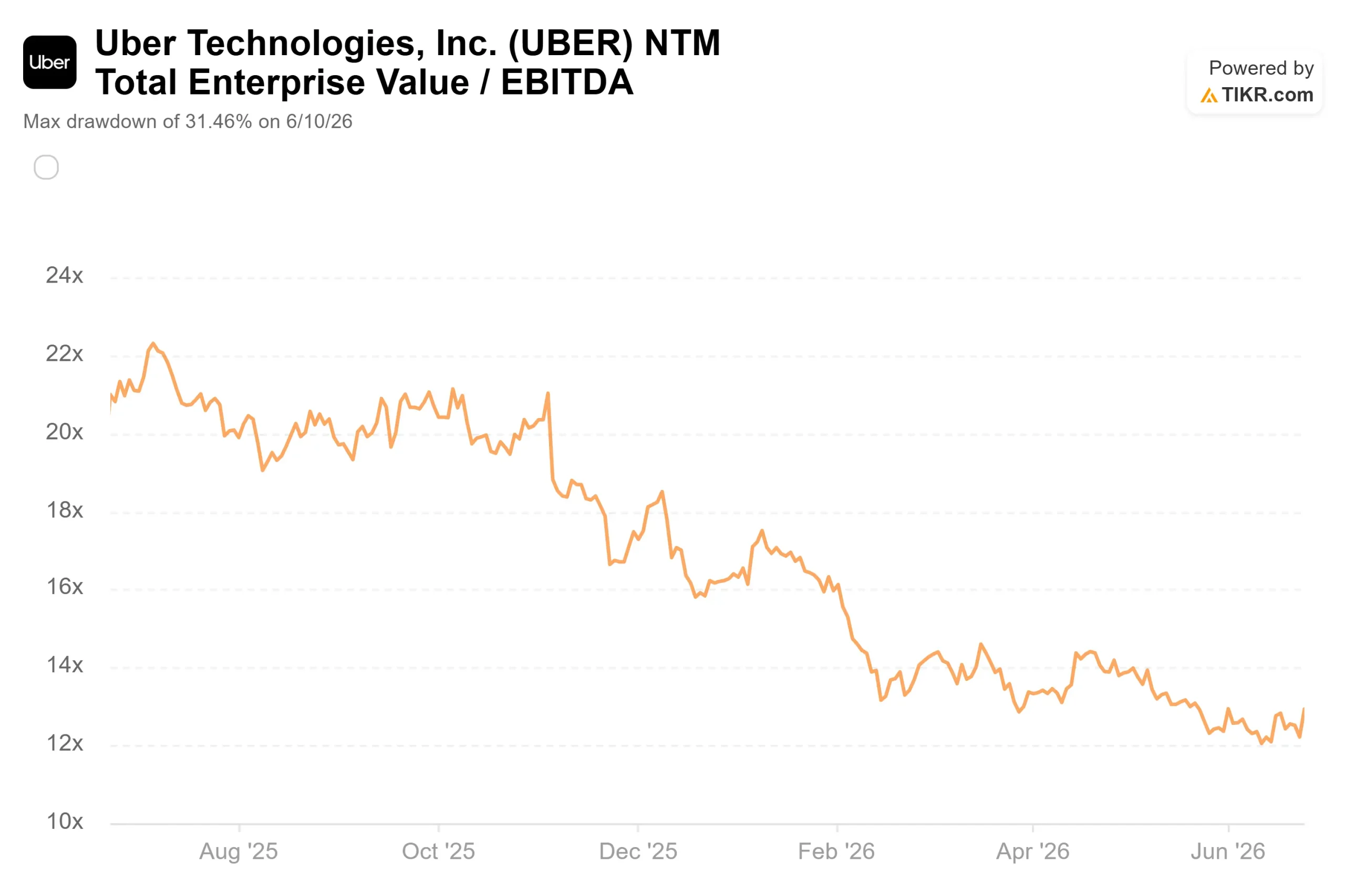

Die Kehrseite ist real. Der Impuls durch den Einzelhandel ist inkrementell, nicht transformativ, und eine einzige Anhebung der Kursziele reicht nicht aus, um eine Anlagethese neu zu begründen. Die Reaktion auf den letzten Gewinnbericht von Uber war negativ: Die Aktie fiel am 6. Mai 2026 um 3,08 %, obwohl die Erwartungen übertroffen wurden, da sich der Markt auf die Senkung der Schätzungen und das Tempo der Margenausweitung konzentrierte. Rechnet man eine autonome Zukunft hinzu, die Druck auf die Take-Rates ausüben könnte, sowie die Kosten für Ubers Ambitionen im Bereich autonomer Fahrzeuge und bei Fusionen und Übernahmen, ist Vorsicht angebracht. Diese Entwicklung zeigt, dass die Stimmung so fragil ist, dass sie selbst bei guten Nachrichten stark schwanken kann. Sie beweist nicht, dass die Neubewertung von Dauer ist.

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 73 ,85$

- Kursziel (Mittelwert): ~155 $

- Potenzielle Gesamtrendite: ~110 %

- Annualisierte IRR: ~ 18 % / Jahr

Das Modell basiert auf dem mittleren Szenario, das am 31.12.2030 realisiert wird, da es den Ansatz des Managements von „Wachstum mit Disziplin“ widerspiegelt, ohne dabei übertrieben optimistisch zu sein. Es deutet auf ein Kursziel von rund 155 $ hin, was einem Aufwärtspotenzial von etwa 110 % gegenüber dem aktuellen Kurs und einer annualisierten Rendite von rund 18 % entspricht.

Zwei Umsatztreiber stützen dieses Szenario. Der Mobilitätsbereich profitiert von dünn besiedelten US-Märkten, die laut Management doppelt so schnell wachsen wie die dicht besiedelten Kernmärkte, wobei „Wait & Save“ und die neue Elite-Stufe den Trichter an beiden Enden erweitern. Der Lieferbereich profitiert vom Lebensmittel- und Einzelhandel – genau der Hebel, den die Meldung vom 24. Juni in Bewegung setzt. Der Margentreiber ist die Nettogewinnmarge, die im mittleren Szenario auf rund 16 % ansteigt – gegenüber 10,0 % im Geschäftsjahr 2025 –, unterstützt durch eine Entlastung bei den Versicherungskosten in den USA. Das Hauptrisiko besteht darin, dass die Ausgaben für die Infrastruktur für autonome Fahrzeuge den Umsatz vorwegnehmen und die Margen unter Druck setzen, bevor die Monetarisierung nachzieht.

Das Positivszenario: Wenn der Einzelhandel und das Mitgliedschaftsmodell die Plattform vertiefen, während sich die Margen planmäßig ausweiten, ist der Mittelwert von ca. 155 $ erreichbar, und das durchschnittliche Kursziel der Wall Street von ca. 104 $ erscheint konservativ.

Der Nachteil: Sollte sich das Wachstum auf Werte im niedrigen Zehnerbereich normalisieren und die Ausgaben für autonome Fahrzeuge die Rentabilität belasten, zeigt die jüngste Verringerung der Bewertungskennzahlen, wie schnell die Neubewertung ins Stocken geraten kann.

Fazit

Beobachten Sie das Wachstum der Bruttobuchungen im 2. Quartal im Vergleich zur Prognose des Managements von 18 % bis 22 %, die im nächsten Gewinnbericht Anfang August 2026 veröffentlicht wird. Ein Wert am oder über dem oberen Ende der Spanne, bei anhaltender Margenausweitung und sichtbarem „Uber One“-Wachstum, bestätigt das Schwungrad, auf das diese Bewegung setzt, und lässt den Aufschwung wie den Beginn einer Neubewertung erscheinen. Ein Verfehlen der Prognose oder Anzeichen dafür, dass Ausgaben für autonome Fahrzeuge und M&A die Margen belasten, liefern den Pessimisten den Beweis. Bis Anfang August ist Uber eine Plattform mit Compounding-Effekt, die wie eine Ein-Produkt-Aktie bewertet wird, und der Vorstoß in den Privatkundenmarkt ist der erste konkrete Test dafür, ob sich diese Lücke schließt.

Sollten Sie in Uber investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Uber auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Uber neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Uber auf TIKR kostenlos analysieren →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit du dem „Smart Money“ folgen kannst.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!