Die wichtigsten Erkenntnisse zur Marathon Petroleum-Aktie (Stand: Juni 2026)

- Analysten stufen die Marathon Petroleum-Aktie mit 6 „Kaufen“, 3 „Outperform“, 7 „Halten“, 1 „Underperform“ und 1 „Verkaufen“ ein, bei einem durchschnittlichen Kursziel von 272 US-Dollar, was ein Aufwärtspotenzial von rund 10 % gegenüber dem aktuellen Kurs von 247 US-Dollar impliziert.

- Das Mid-Case-Modell von TIKR bewertet die Marathon Petroleum-Aktie bis Dezember 2030 mit rund 194 US-Dollar, was einen Gesamtverlust von etwa 22 % gegenüber dem aktuellen Niveau oder eine annualisierte negative Rendite von rund 5 % impliziert.

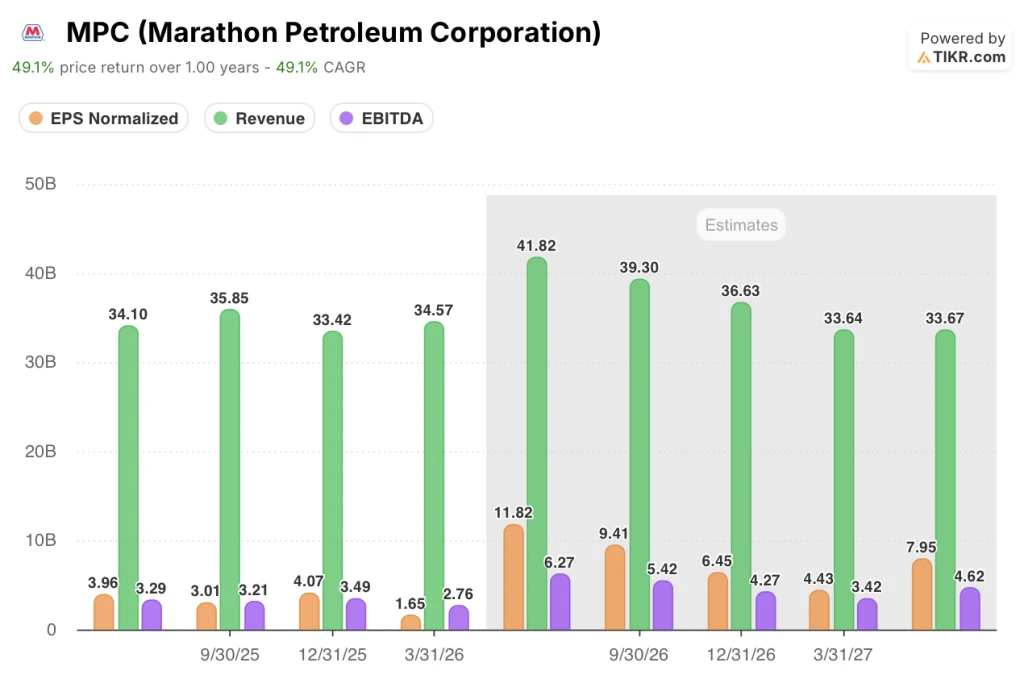

- Die Marathon-Petroleum-Aktie notiert über dem Niveau, das das TIKR-Modell als nachhaltig ansieht: Der Gewinnschub durch den Iran-Krieg hat den Gewinn pro Aktie von 1,65 US-Dollar im ersten Quartal 2026 auf geschätzte 12 US-Dollar im zweiten Quartal 2026 steigen lassen, doch das Modell deutet darauf hin, dass der Markt mehr eingepreist hat, als der Zyklus hergibt.

- Der am 4. August erscheinende Gewinnbericht für das 2. Quartal 2026 ist der nächste Prüfstein, bei dem die Entwicklung der Raffineriemargen die aktuelle Preisbildung entweder bestätigen oder erschweren wird.

Marathon-Petroleum-Aktie übertrifft das EPS des ersten Quartals um 120 %, da der Iran-Krieg einen Margenanstieg treibt

Marathon Petroleum (MPC), gemessen am Volumen der größte US-Raffineriebetreiber, erzielte im ersten Quartal 2026 einen bereinigten Gewinn je Aktie von 1,65 US-Dollar und übertraf damit die Konsensschätzung der Analysten von 0,75 US-Dollar um mehr als das Doppelte, da der Iran-Krieg das beste Raffineriemargenumfeld seit Jahren auslöste.

Das in Findlay, Ohio, ansässige Unternehmen verarbeitete bei einer Auslastung von 89 % fast 3 Millionen Barrel pro Tag und verzeichnete die geringsten ungeplanten Ausfallzeiten seit einem Jahrzehnt, während es im Quartal 40 % seines ganzjährigen Wartungsplans absolvierte.

Die Raffinerie- und Vermarktungsmarge erreichte 17,74 US-Dollar pro Barrel, was einem Anstieg von 32,6 % gegenüber dem Vorjahr entspricht, da Versorgungsengpässe aufgrund der fast vollständigen Sperrung der Straße von Hormus die globalen Kraftstoffmärkte in eine strukturelle Versorgungslücke trieben.

CEO Maryann Mannen erklärte den Investoren bei der Telefonkonferenz zum Ergebnis des ersten Quartals: „Wir sind weitgehend vor globalen Unterbrechungen der Rohölversorgung geschützt, da unser Rohöl hauptsächlich aus den Vereinigten Staaten und Kanada stammt.“

Das Unternehmen hat seine kanadischen Rohölmengen an der Golfküste im Quartal mehr als verdoppelt und im April einen Unternehmensrekord für das Gesamtvolumen des kanadischen Systems aufgestellt, wobei es von den sich ausweitenden Preisunterschieden profitierte, als die Preise für auf dem Seeweg transportiertes Rohöl weltweit in die Höhe schossen.

Marathon nahm im März außerdem in seiner Raffinerie in Garyville, Louisiana, zusätzliche Produktionskapazitäten für Düsentreibstoff in Höhe von 30.000 Barrel pro Tag in Betrieb; eine Modernisierung der Anlage in Robinson zielt darauf ab, im dritten Quartal 2026 weitere 10.000 Barrel pro Tag an zusätzlicher Produktion zu erzielen.

Marathon Petroleum schüttete im ersten Quartal 2026 über 1 Milliarde US-Dollar an die Aktionäre aus, darunter 750 Millionen US-Dollar für Aktienrückkäufe, und der Vorstand genehmigte ein zusätzliches Rückkaufprogramm in Höhe von 5 Milliarden US-Dollar, wodurch sich die verbleibende Gesamtgenehmigung auf 8,6 Milliarden US-Dollar erhöhte.

In der Raffinerie in der Galveston Bay, mit 631.000 Barrel pro Tag die zweitgrößte des Landes, kam es am 21. Juni zu einem Brand in der Kraft-Wärme-Kopplungsanlage, den die Raffinerie-Feuerwehr ohne Verletzte löschen konnte; eine separate fluidkatalytische Krackanlage wurde nach einem kurzen wartungsbedingten Stillstand Mitte Juni wieder in Betrieb genommen.

Ist die Marathon-Petroleum-Aktie im Jahr 2026 ein Kauf? Analysten sind geteilter Meinung, da unerwartet hohe Preise auf zyklische Risiken treffen

Die Wall Street prognostiziert für das zweite Quartal 2026 einen Anstieg des Gewinns je Aktie (EPS) der Marathon-Petroleum-Aktie auf rund 12 US-Dollar – ein Plus von fast 199 % gegenüber dem Vorjahresquartal –, da die Raffineriemargen nach dem Iran-Konflikt auf einem historisch hohen Niveau bleiben.

Die Prognoseentwicklung für die Marathon-Petroleum-Aktie geht danach jedoch stark zurück: Der Konsens liegt im dritten Quartal 2026 bei einem Gewinn je Aktie von rund 9 US-Dollar und im vierten Quartal 2026 bei rund 6 US-Dollar, da sich die Sondergewinne normalisieren. Damit bleibt es dem Markt überlassen, zu entscheiden, inwieweit der Zyklushöchststand in die strukturelle Bewertung einfließen soll.

Die Umsatzerwartungen untermauern diesen Verlauf im Spitzenjahr: Für das zweite Quartal 2026 wird ein Umsatz von rund 42 Milliarden US-Dollar prognostiziert – ein Anstieg von 23 % gegenüber dem Vorjahreszeitraum –, bevor er im vierten Quartal 2026 aufgrund sinkender Crack-Spreads auf rund 37 Milliarden US-Dollar zurückgeht.

Das EBITDA für das 2. Quartal 2026 folgt dem gleichen Verlauf: Der Konsens geht von rund 6,3 Mrd. US-Dollar aus, was einem Anstieg von 91 % gegenüber dem 2. Quartal 2025 entspricht, während der freie Cashflow für das Quartal schätzungsweise 4,1 Mrd. US-Dollar erreichen wird.

Von den 17 Analysten, die die Marathon-Petroleum-Aktie beobachten, lautet der Konsens auf 6 „Kaufen“, 3 „Outperform“, 7 „Halten“, 1 „Underperform“ und 1 „Verkaufen“, mit einem mittleren Kursziel von 272 US-Dollar und einem Höchstkursziel von 344 US-Dollar.

Die Marktteilnehmer liegen hinsichtlich der kurzfristigen Ertragskraft nicht falsch, doch die 7 „Halten“-Empfehlungen spiegeln eine nüchterne Einschätzung dessen wider, was geschieht, wenn der Kriegsgewinn aus dem Iran nachlässt und die Aktie eine strukturelle Cash-Generierung benötigt, um ihre aktuelle Bewertung zu stützen.

Der am 4. August erscheinende Gewinnbericht für das zweite Quartal 2026 wird die Frage beantworten, auf die das „Halten“-Lager wartet. Wenn sich die Raffineriemargen auf dem vom Konsens implizierten Niveau halten, findet das mittlere Kursziel von 272 US-Dollar seine Grundlage. Sollten sich die Crack-Spreads schneller verengen als modelliert, wird das obere Ende der Zielspanne noch vor Jahresende verfliegen.

Wie sich das Ergebnis je Aktie (EPS) von Marathon Petroleum im Vergleich zu Valero und Phillips 66 darstellt

Der Vorteil von MPC bei der Rohölbeschaffung war vor dem Iran-Krieg ein bescheidener Vorsprung: Das normalisierte EPS für das 4. Quartal 2025 lag mit 4,07 US-Dollar über den 3,27 US-Dollar von Valero (VLO) und den 2,15 US-Dollar von Phillips 66 (PSX).

Der Krieg verwandelte diesen Vorsprung in eine strukturelle Lücke: Schätzungen für das 2. Quartal 2026 sehen für MPC ein normalisiertes EPS von rund 12 US-Dollar vor, gegenüber 10,06 US-Dollar bei Valero und 6,53 US-Dollar bei Phillips 66, eine Differenz, die bis ins Jahr 2027 anhält, wo MPC rund 8 US-Dollar prognostiziert, gegenüber geschätzten 6,43 US-Dollar bei Valero und geschätzten 5,03 US-Dollar bei Phillips 66.

Marathon-Petroleum-Aktie bei 247 $ überbewertet – wie das Modell von TIKR zeigt

Das Mid-Case-Modell von TIKR bewertet Marathon Petroleum bis Dezember 2030 bei rund 194 $, was einen Gesamtverlust von rund 22 % gegenüber dem aktuellen Kurs von rund 247 $ oder eine annualisierte negative Rendite von etwa 5 % über die nächsten 4,5 Jahre impliziert.

Die Differenz von 53 $ zwischen dem aktuellen Kurs und dem TIKR-Kursziel von 194 $ spiegelt wider, was geschieht, wenn der Markt MPC als strukturellen Compounder mit Margen auf Zyklushochtouren bewertet, anstatt als Raffinerieunternehmen, dessen Ertragskraft wieder auf das normale Niveau zurückfällt, sobald sich die Gewinne aus dem Iran-Krieg auflösen.

Marathon Petroleum bräuchte ein anhaltendes Umfeld mit Raffineriemargen deutlich über den vor dem Konflikt üblichen Werten, um den aktuellen Kurs zu rechtfertigen, und die vom Modell prognostizierte Gesamtverlustquote von rund 22 % bis Dezember 2030 deutet darauf hin, dass der Markt diese Nachhaltigkeit nicht richtig eingepreist hat.

Sollten Sie in die Marathon Petroleum Corporation investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Marathon Petroleum Corporation auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall-Street-Analysten hinsichtlich Umsatz und Gewinn für die kommenden Quartale, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Marathon Petroleum Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der MPC-Aktie auf TIKR →