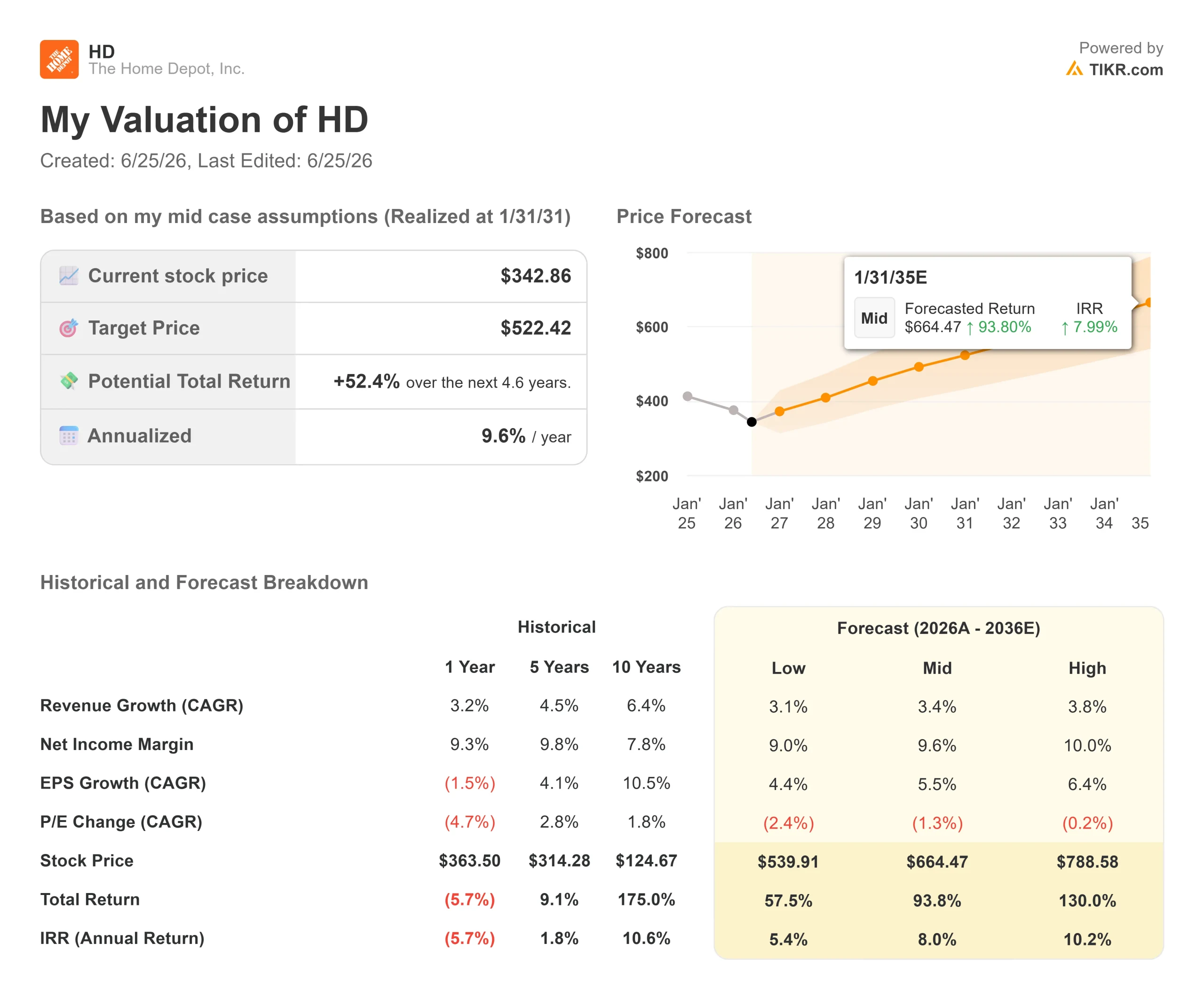

Wichtige Kennzahlen zur Home Depot-Aktie

- Aktueller Kurs: 342,86 $

- Kursziel (mittlerer Wert): ~520 $

- Konsensziel der Analysten: ~370 $

- Potenzielle Gesamtrendite: ~52 %

- Annualisierte IRR: ~10 % / Jahr

- Reaktion auf die Gewinnmitteilung: +2,69 % (19. Mai 2026)

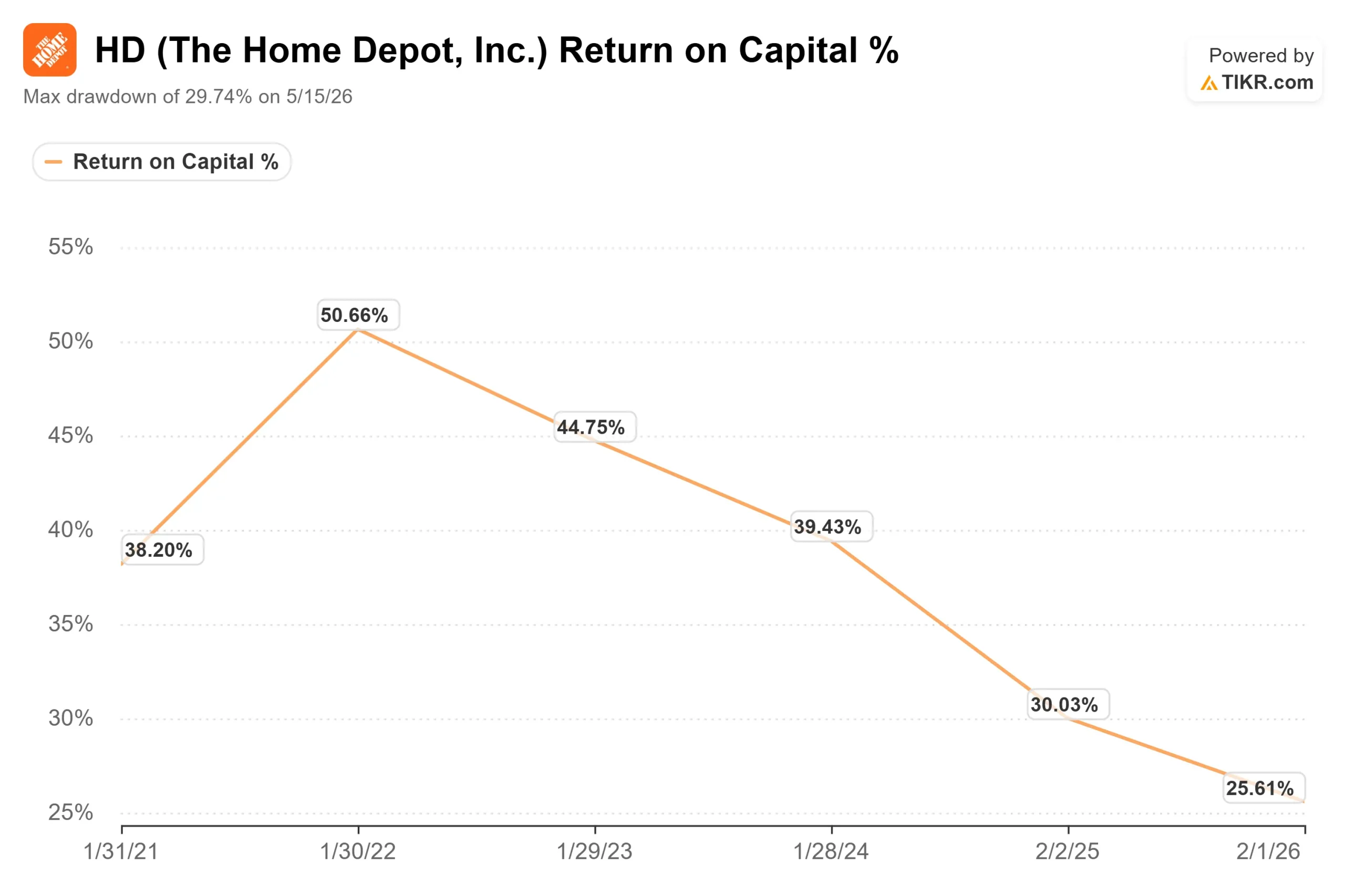

- Maximaler Drawdown: -29,74 % (15. Mai 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

The Home Depot (HD) musste am 23. Juni einen Misstrauensvotum der Wall Street hinnehmen, tat dann aber genau das Gegenteil von dem, was die Pessimisten erwartet hatten. Am Morgen, nachdem Wolfe Research sein Rating von „Outperform“ auf „Peer Perform“ gesenkt hatte, stieg die Aktie um 5,67 % und schloss bei 342,86 $ – ein Tagesgewinn von 18,41 $. Herabgestufte Einzelhändler in schwachen Immobilienzyklen entwickeln sich normalerweise nicht so.

Diese Diskrepanz zwischen der Einschätzung der Analysten und der Kursentwicklung ist das Besondere an dieser Geschichte. Der Wolfe-Analyst Spencer Hanus hat seine Botschaft nicht abgeschwächt. Er wies auf den „Lock-in“-Effekt im Immobilienmarkt hin, d. h. auf Hausbesitzer mit 3-Prozent-Hypotheken, die nicht verkaufen werden, sowie auf die Verwässerung der Kapitalrendite durch die großen Übernahmen von Home Depot im Bereich des Fachhandels und das steigende Zinsrisiko. Er sagte, eine Entblockung des Immobilienmarktes sei frühestens Mitte 2027 zu erwarten, und dass Wolfe nun Lowe’s bevorzuge.

Warum also tauchten Käufer auf? Weil die Analyse nichts Neues enthielt. Jede von Hanus angesprochene Sorge prägt die HD-Debatte bereits seit zwei Jahren, und die Aktie war bereits um fast 30 % von ihrem Höchststand von 426,75 $ gefallen und hatte am 15. Mai einen Kursrückgang von 29,74 % verzeichnet. Wenn Vorsicht auf eine Aktie trifft, die diese Vorsicht bereits eingepreist hat, kann sich die Reaktion umkehren. Der Markt wertete die Herabstufung als den letzten Bären, der aufholte, und nicht als den ersten, der eintraf.

Die eigentliche Frage ist, ob die Fundamentaldaten eher die Käufer oder die Skeptiker stützen.

Was das Quartal tatsächlich zeigte

Das am 19. Mai gemeldete erste Quartal des Geschäftsjahres 2026 war nicht schwach. Der Gesamtumsatz belief sich auf 41,8 Milliarden US-Dollar, was einem Anstieg von 4,8 % gegenüber dem Vorjahr entspricht, wobei der vergleichbare Umsatz um 0,6 % zulegte. Der bereinigte verwässerte Gewinn pro Aktie lag bei 3,43 US-Dollar, nach 3,56 US-Dollar im Vorjahr – ein Rückgang, den das Management bereits in seiner Prognose angedeutet hatte. Die Aktie stieg nach Bekanntgabe der Zahlen um 2,69 %; die Ergebnisse entsprachen den Erwartungen, und die Gesamtjahresprognose wurde bestätigt.

Das Detail, auf das Wolfe besonders hinwies, ist die Kapitalrendite (ROIC). Bei der Telefonkonferenz zum ersten Quartal meldete das Management eine Kapitalrendite (ROIC) von 25,4 %, nach 31,3 % im Vorjahr. Dieser Rückgang ist real und genau das, was große Akquisitionen kurzfristig mit der Kapitaleffizienz bewirken. Die Debatte dreht sich darum, ob dies einen dauerhaften Wertverlust oder die vorübergehenden Kosten für den Ausbau der Unternehmensgröße widerspiegelt.

Das Management bezeichnete die Nachfrage als stabil und nicht als rückläufig. Finanzvorstand Richard McPhail sagte, die Entwicklung liege „im Rahmen unserer Erwartungen“, wobei die zugrunde liegende Nachfrage „relativ ähnlich zu der sei, die wir im gesamten Geschäftsjahr 2025 erlebt haben“. Das rückt das Pessimistszenario in ein neues Licht: Das Problem ist nicht eine sinkende Nachfrage, sondern eine Nachfrage, die sich nicht beschleunigen wird, solange der Wohnungsmarkt erstarrt bleibt.

Die Übernahme, um die sich Wolfe Sorgen macht, ist zugleich die größte Wette des Unternehmens. Im letzten Quartal schloss Home Depot den Kauf von Mingledorff’s ab, einem Distributor für Heizungs-, Lüftungs- und Klimatechnik (HVAC) mit 42 Standorten im Südosten der USA. CEO Ted Decker erklärte, die Transaktion eröffne einen rund 100 Milliarden Dollar schweren HVAC-Vertriebsmarkt und erhöhe den gesamten adressierbaren Markt von Home Depot auf 1,2 Billionen Dollar, wobei allein der Markt für gewerbliche Kunden einen Wert von 700 Milliarden Dollar habe. Das ist das Aufwärtspotenzial, das Wolfe außer Acht lässt, während die Optimisten darauf setzen.

Historische und zukünftige Schätzungen für die Home-Depot-Aktie anzeigen (kostenlos!) >>>

Die Bewertungsspannung

Bei 342,86 US-Dollar notiert Home Depot mit einem Kurs-Gewinn-Verhältnis von etwa 22 und einem EV/EBITDA-Verhältnis von 15,6 auf Basis der nächsten zwölf Monate – ein Aufschlag gegenüber den Tiefstständen im Frühjahr. Optimisten sehen ein Unternehmen mit breitem Wettbewerbsvorteil und Wachstumspotenzial, das im Vergleich zu seiner eigenen historischen Entwicklung günstig zu haben ist. Skeptiker sehen hingegen einen ausgereiften Einzelhändler, der viel für Übernahmen bezahlt, die die Renditen verwässern, während das Kerngeschäft auf eine Erholung des Immobilienmarktes wartet, die immer weiter auf sich warten lässt.

Im Vergleich zu Mitbewerbern erscheint HD jedoch günstig. Sein EV/EBITDA der nächsten zwölf Monate (NTM) von 15,6 liegt deutlich unter dem von TJX Companies mit 20,93 und Ross Stores mit 19,29 – zwei Off-Price-Einzelhändlern ohne Engagement im Immobiliensektor, wie aus der TIKR-Seite „Wettbewerber“ hervorgeht. Dieser Abschlag von rund dem Fünffachen spiegelt den Immobilienzyklus wider, der auf HD lastet, und nicht ein gescheitertes Geschäft. Ob dies ein Glücksfall ist, hängt davon ab, wann sich der Umsatz wieder normalisiert – die einzige Variable, deren Zeitpunkt niemand vorhersagen kann.

Was für die Käufer spricht, ist die Liquidität. Home Depot erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow von 10,1 Milliarden US-Dollar und zahlte allein im letzten Quartal Dividenden in Höhe von etwa 2,3 Milliarden US-Dollar aus. Die Rendite von 2,8 % wird aus den aktuellen Barmitteln finanziert und nicht aus einer erhofften Erholung, was den Anlegern eine garantierte Mindestrendite bietet, während sich die Anlagestrategie entfaltet. Das Risiko liegt im Timing: Wenn die Zinsen bis 2027 hoch bleiben, die Vergleichszahlen stagnieren und die Aktie länger driften könnte, als geduldige Anleger erwarten.

Sehen Sie, wie sich Home Depot im Vergleich zu seinen Mitbewerbern in TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 342,86 $

- Kursziel (Mittelwert): ~520 $

- Potenzielle Gesamtrendite: ~52 %

- Annualisierte IRR: ~10 % / Jahr

Das mittlere Szenario deutet auf ein Kursziel nahe 520 $ hin, was einer Gesamtrendite von rund 52 % oder etwa 10 % pro Jahr entspricht. Die beiden Umsatztreiber sind der Ausbau des Pro-Ökosystems durch SRS, GMS und nun auch Mingledorff’s sowie eine allmähliche Erholung der Nachfrage nach hochpreisigen Renovierungsmaßnahmen im Zuge der Normalisierung des Immobilienumsatzes. Das Modell geht von einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von etwa 3 % bis 4 % aus, was unter dem langfristigen Tempo liegt; es handelt sich also nicht um eine Boom-Prognose.

Der Margentreiber ist die Nettogewinnmarge, die sich bei etwa 9,6 % hält, da sich die negativen Auswirkungen des GMS-Akquisitionsmixes bis zum Ende des Geschäftsjahres 2026 abschwächen. Das Hauptrisiko ist das von Wolfe genannte: ein anhaltend stagnierender Wohnungsumsatz, der die Vergleichszahlen flach halten und die Erholung bis ins Jahr 2027 hinauszögern würde. Positiv ist, dass bereits eine moderate Normalisierung aufgeschobene Nachfrage in den Kategorien mit dem höchsten Marktanteil von HD freisetzt. Negativ ist eine Aktie, die seitwärts tendiert und ihre Dividende ausschüttet, während die Anleger auf die Federal Reserve warten.

Fazit

Der eindeutigste Test steht mit den Ergebnissen des zweiten Quartals des Geschäftsjahres 2026 am 18. August an. Achten Sie auf zwei Kennzahlen. Erstens das organische Wachstum von SRS: Das Management hat für das Gesamtjahr ein Wachstum im mittleren einstelligen Bereich prognostiziert; „gut“ würde also bedeuten, dass diese Kennzahl deutlich positiv ausfällt und die von Wolfe in Frage gestellten Akquisitionen bestätigt. „Schlecht“ wäre, wenn der Bereich Dachdeckerarbeiten in einer weiteren ruhigen Sturmsaison im Minus bliebe. Zweitens: Beobachten Sie, ob das Management an der Prognose für das Gesamtjahr von einem flachen bis zu 2-prozentigen Umsatzwachstum festhält. Eine Senkung würde die Herabstufung bestätigen; eine Beibehaltung würde die Käufer bestätigen. Die Herabstufung warf eine berechtigte Frage auf, und im August beginnt Home Depot, diese zu beantworten.

Sollten Sie in Home Depot investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Home Depot auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Home Depot neben allen anderen Aktien im Blick zu behalten, die Sie interessieren. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um sich selbst ein Urteil zu bilden.

Home Depot auf TIKR kostenlos analysieren →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!