Wichtige Kennzahlen zur United-Airlines-Aktie

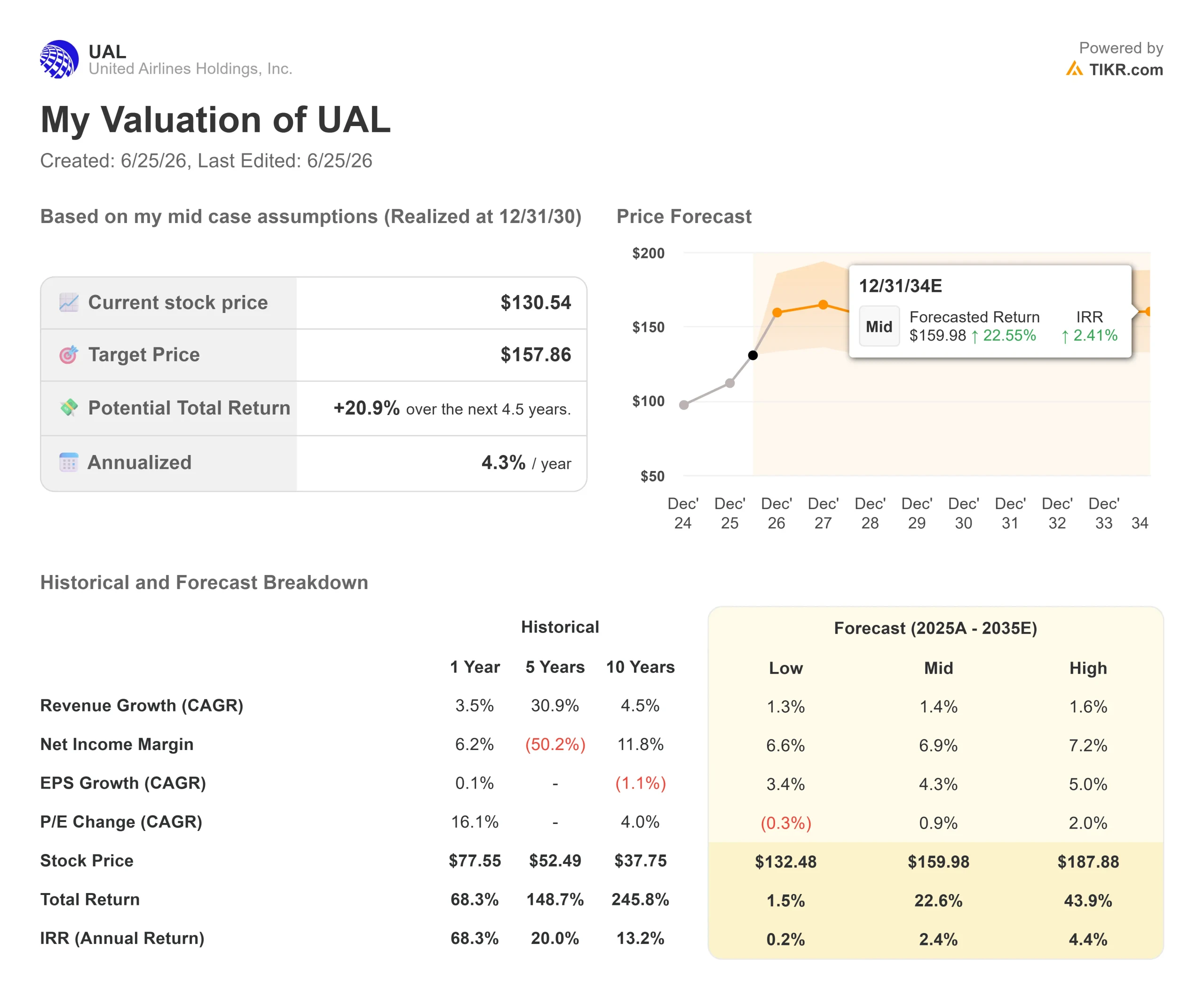

- Aktueller Kurs: 130,54 $

- Kursziel (mittlerer Wert): ~158 $

- Konsenszielkurs: ~133 $

- Potenzielle Gesamtrendite: ~21 %

- Annualisierte IRR: ~4 % / Jahr

- Gewinnreaktion: (5,58 %) (21. April 2026)

- Maximaler Drawdown: (27,50 %) (30. März 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

United Airlines Holdings (UAL) schloss am 24. Juni 2026 bei 130,54 US-Dollar – ein Anstieg von 7,40 % innerhalb eines Handelstages und ein neues Allzeithoch. Der Grund dafür war nicht schwer zu erraten. Der Rohölpreis fiel zum ersten Mal seit Anfang März unter 70 US-Dollar pro Barrel, und UBS hob in derselben Woche sein Kursziel an. Für ein Unternehmen, bei dem Treibstoff die größte variable Kostenkomponente darstellt, wirkt sich billigeres Öl direkt auf den Gewinn aus.

Hier ist jedoch der Haken: Mit 130,54 US-Dollar hat die Aktie bereits das durchschnittliche Kursziel der Analysten von rund 133 US-Dollar erreicht. Der „Billigöl“-Trend, der United aus seinen Tiefstständen vom März herausgeholt hat, ist weitgehend bereits im Kurs eingepreist. Die Frage für die United-Airlines-Aktie im Hinblick auf das Jahr 2026 lautet also nicht mehr, ob die Erholung echt ist. Es geht vielmehr darum, was die Aktie von ihrem Rekordhoch weiter nach oben treibt, sobald die Entlastung bei den Treibstoffkosten ausgereizt ist.

Was die Aktie bewegt hat

Am 24. Juni kamen zwei Faktoren zusammen. West Texas Intermediate (WTI), die US-Öl-Benchmark, fiel auf rund 69,84 US-Dollar pro Barrel, da Tanker nach dem Friedensabkommen zwischen den USA und dem Iran wieder durch die Straße von Hormus fuhren. Die Aktien der Fluggesellschaften legten durchweg um 3 % bis 7 % zu, wobei United unter den großen Fluggesellschaften die Spitze anführte.

Der zweite Auslöser war unternehmensspezifisch. Die UBS hob ihr Kursziel am 23. Juni von 148 $ auf 153 $ an und behielt ihre Kaufempfehlung bei. Dieses Kursziel basiert auf dem 9-fachen des von der UBS für das Geschäftsjahr 2027 geschätzten Gewinns je Aktie von etwa 17 $ und liegt damit deutlich über den Marktprognosen für 2026. Die Botschaft an die Anleger lautete: Die Erholung der Gewinne könnte angesichts der sich normalisierenden Treibstoffpreise noch für positive Überraschungen sorgen.

Sehen Sie sich historische und Zukunftsprognosen für die United-Airlines-Aktie an (kostenlos!) >>>

Warum die Kursbewegung der Entwicklung möglicherweise voraus ist

Eine durch Ölpreise getriebene Rallye kann sich mit den Ölpreisen umkehren. Die UBS selbst wies auf dieses Risiko hin und merkte an, dass Anleger für Gewinnsteigerungen, die ausschließlich auf billigerem Treibstoff beruhen, wahrscheinlich keine höheren Bewertungsmultiplikatoren gewähren werden. Nur eine anhaltende Umsatzstärke verlängert eine Rallye bei Fluggesellschaften, und der Preis für Flugbenzin von United liegt im zweiten Quartal weiterhin bei etwa 4,30 US-Dollar pro Gallone.

Hier kommt es mehr auf die Darstellung des Managements an als auf die Ölpreisentwicklung. Auf der Bernstein Strategic Decisions Conference am 27. Mai 2026 argumentierte CEO Scott Kirby, dass das Unternehmen nicht auf günstige Ölpreise angewiesen sei. Er sagte, er sei „zunehmend zuversichtlich, dass 2027 zweistellige Vorsteuermargen erzielt werden“ und dass „nichts Besonderes passieren muss“, um dieses Ziel zu erreichen. Das unterscheidet das Treibstoffgeschäft vom Kerngeschäft: Wenn Kirby Recht hat, läuft der Gewinnmotor mit oder ohne Ölpreis von 70 US-Dollar.

United kann dies mit seiner Erfolgsbilanz untermauern. Der Umsatz im ersten Quartal 2026 erreichte 14,6 Milliarden Dollar, ein Anstieg von 10,6 % gegenüber dem Vorjahr, bei einem bereinigten Gewinn je Aktie von 1,19 Dollar – und das trotz um 340 Millionen Dollar höherer Treibstoffkosten. Die Premium-Einnahmen stiegen um 14 % bei nur etwa 4 % mehr Kapazität – das deutlichste Zeichen dafür, dass die Strategie der Markentreue besser zahlende Kunden in dieselben Flugzeuge lockt.

Der Treuehebel, den der Markt noch nicht honoriert hat

Kirby machte bei Bernstein deutlich, dass der größte ungenutzte Wert im Treueprogramm liegt. Er bezeichnete die Partnerschaft mit Chase als „ein Jahrzehnt alt“, während die Konkurrenten ihre Programme modernisiert hätten, und sagte, United erwarte, „das EBITDA in diesem speziellen Geschäftsbereich“ zusätzlich zum Kerngeschäft der Fluggesellschaft zu verdoppeln. Das ist ein Aufwärtspotenzial, das nicht vom Preis für Flugbenzin abhängt und von der Erholung aufgrund gesunkener Ölpreise nicht erfasst wird.

Der Wettbewerbsaspekt ist ein zweischneidiges Schwert. United wird mit einem Kurs-Gewinn-Verhältnis (KGV) von etwa 14 auf Basis des NTM-Gewinns und einem EV/EBITDA-Verhältnis von rund 7,8 auf Basis des NTM-EBITDA gehandelt – ein Abschlag gegenüber der Bewertung der Ertragskraft von Delta. Die optimistische Sichtweise ist, dass sich diese Lücke schließt, sobald United seine Margen unter Beweis stellt. Die pessimistische Sichtweise ist, dass Delta diese Prämie aus gutem Grund verdient hat und United zweistellige Margen erzielen muss, bevor der Markt dem Unternehmen denselben Multiplikator gewährt.

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 130,54 $

- Kursziel (Mittelwert): ~158 $

- Potenzielle Gesamtrendite: ~21 %

- Annualisierte IRR: ~4 % / Jahr

Unter Zugrundelegung des mittleren Szenarios von TIKR bewertet das Modell United mit rund 158 $, was eine Gesamtrendite von etwa 21 % ausgehend von 130,54 $ oder etwa 4 % pro Jahr impliziert. Die beiden Umsatztreiber sind eine moderate durchschnittliche jährliche Wachstumsrate (CAGR) des Umsatzes von etwa 1 % bis 2 % – was zu einer ausgereiften Fluggesellschaft auf ihrem Höchstniveau passt – sowie eine Verlagerung hin zu Premium-Produkten, die den Umsatz pro Sitzplatz steigert, ohne die Kapazität zu erhöhen. Der Margentreiber ist die Nettogewinnmarge, die sich mit der Normalisierung der Treibstoffpreise auf etwa 7 % ausweitet. Das Hauptrisiko ist der Treibstoff: Ein erneuter Anstieg der Rohölpreise würde die Margen direkt und schnell unter Druck setzen.

Im optimistischen Szenario treiben eine Neubewertung der Kundenbindung und zweistellige Margen im Jahr 2027 die Aktie in Richtung des Hochszenarios über 180 US-Dollar. Im pessimistischen Szenario erholt sich der Treibstoffpreis, die Wall Street verweigert ein Bewertungsverhältnis im Stil von Delta, und die Aktie gibt ihre durch den Ölpreis getriebenen Gewinne wieder ab. Die annualisierte Rendite ist auf rund 4 % gesunken, gerade weil der Markt einen Großteil der Lücke bereits geschlossen hat.

Fazit

Die nächste echte Bewährungsprobe steht Mitte Juli an, wenn United die Ergebnisse für das zweite Quartal 2026 vorlegt. Achten Sie auf eine Zahl: die Prognose für das bereinigte Ergebnis je Aktie (EPS) für das Gesamtjahr, die derzeit bei 7 bis 11 US-Dollar liegt. Wenn das Management die Untergrenze bei sinkenden Treibstoffkosten anhebt, wird die Prognose für zweistellige Margen im Jahr 2027 konkret und das Rekordhoch erscheint verdient. Bleibt die Prognose unverändert oder wird die Entlastung bei den Treibstoffkosten mit vorsichtigen Formulierungen abgefedert, dann wird dieser Kurssprung von 7,40 % einer Erholung vorgelaufen sein, die sich erst noch beweisen muss – und eine Aktie, die auf einem Rekordhoch notiert, während sie ihr Kursziel bereits erreicht hat, verfügt über wenig Spielraum. Kirby hat seit Jahren Recht, was die Struktur von United betrifft. Im Juli wird sich zeigen, ob der Kurs damit Schritt gehalten hat.

Sollten Sie in United Airlines investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie United Airlines auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um United Airlines neben allen anderen Aktien im Blick zu behalten, die Sie interessieren. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie United Airlines kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!