Wichtige Kennzahlen zur Apollo-Aktie

- Aktueller Kurs: 122,60 $

- Kursziel (Mittelwert): ~250 $

- Konsens-Kursziel: ~150 $

- Potenzielle Gesamtrendite: ~102 % in den nächsten 4,5 Jahren

- Annualisierte IRR: rund 17 % pro Jahr

- Maximaler Drawdown: -35,73 % (12. März 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Apollo Global Management (APO) hat den Anlegern gerade die Schlagzeile beschert, die sie am wenigsten sehen wollten – und das schon zum zweiten Mal in Folge. Zum zweiten Mal in Folge hat das Unternehmen die Auszahlungen aus seinem führenden Privatkreditfonds für Privatanleger begrenzt. Die Apollo-Aktie fiel am 24. Juni 2026 um 6,13 % und schloss bei 122,60 US-Dollar – ein Rückgang von 8,01 US-Dollar innerhalb eines einzigen Handelstages.

Eine Auszahlungsbeschränkung könnte ein Einzelfall sein. Eine zweite Beschränkung bei noch größeren Auszahlungsanträgen deutet jedoch auf ein Muster hin. Das ist die eigentliche Geschichte, und genau deshalb hat der Markt reagiert. Beim Kampf zwischen Bullen und Bären geht es nicht mehr darum, ob Apollo eine Rücknahmewelle überstehen kann. Es geht darum, ob diese Auszahlungsbeschränkungen auf ein strukturelles Problem im Bereich der privaten Privatkreditfonds für Privatanleger hindeuten oder ob sich die Angst einfach von einem Unternehmen gelöst hat, das nach wie vor seine Gewinne steigert. Die eine Frage, die der Markt noch nicht beantworten kann, ist, wie lange die Abflüsse anhalten werden.

Was tatsächlich geschah

Am 22. Juni teilte Apollo Debt Solutions den Anteilseignern mit, dass es die vierteljährlichen Rücknahmen auf 5 % der ausstehenden Anteile begrenzen werde. Die Anleger hatten beantragt, rund 16,8 % des Fonds, also etwa 2,4 Milliarden US-Dollar, abzuziehen. Apollo Debt Solutions (ADS) ist die rund 26 Milliarden US-Dollar schwere Business-Development-Gesellschaft des Unternehmens und das wichtigste Instrument, mit dem es vermögende Privatkunden in den Bereich der privaten Kredite einbindet.

Was den Markt verunsicherte, war der Verlauf. Im letzten Quartal lagen die Rücknahmeanträge bei 11,2 %. In diesem Quartal stiegen sie sprunghaft auf 16,8 %. Der Druck verteilte sich zudem ungleichmäßig: Die Anträge von US-Anlegern im Inland gingen auf etwa 4,3 % zurück, während Offshore-Anleger Rücknahmen in Höhe von rund 12,5 % beantragten. Die Welle gewinnt an Fahrt, und internationale Kunden treiben sie voran. Apollo hat seine Obergrenze von 5 % in beiden Quartalen beibehalten und begründet diese Disziplin damit, langfristige Fondsanleger zu schützen, und nicht als Zeichen einer Notlage.

Historische und Zukunftsprognosen für die Apollo-Aktie anzeigen (kostenlos!) >>>

Warum das Management sagt, dass die Struktur funktioniert

Die direkteste Widerlegung der pessimistischen Prognosen erfolgte zwei Wochen vor der Sperrfrist. Auf der Morgan Stanley US Financials Conference am 10. Juni ging John Zito, Co-Präsident von Apollo Asset Management, direkt auf den Druck ein.

„Die Rücknahmen sind derzeit hoch. Daran führt kein Weg vorbei“, sagte Zito. Er argumentierte jedoch, dass die Struktur ihren Zweck erfülle. Er erläuterte die Logik: ein Fonds mit hoher Liquidität, Vermögenswerten, deren Erträge der Ausschüttungsrendite entsprechen, und einer durchschnittlichen Laufzeit der Vermögenswerte von 3,5 Jahren, die auf eine 3,5-jährige Verbindlichkeitsstruktur abgestimmt ist. „Für Kreditprodukte ist das tatsächlich eine sehr geeignete Struktur“, sagte er.

Das rückt die Sache in ein neues Licht. Eine Rücknahmeobergrenze bedeutet nicht, dass ein Fonds eingefroren wird, weil er nicht zahlen kann. Es handelt sich um einen Fonds, der Abflüsse bewusst drosselt, um zu vermeiden, Vermögenswerte zu schlechten Preisen abstoßen zu müssen – genau das ist das Ausfallrisiko, das die Struktur verhindern soll. Wie Zito es ausdrückte: Trotz des Drucks „gab es keinen Ansturm. Es gab keinen SVB-Fall. Es gab keine insolventen Finanzinstitute.“ Er räumte auch offen ein, dass die Schwierigkeiten noch nicht vorbei sind, und warnte, dass die Rücknahmen weiter steigen könnten, wenn Anleger versuchen, „das System auszunutzen“, indem sie den Limits zuvorkommen. Diese Ehrlichkeit ist mit ein Grund dafür, warum es am 24. Juni zu einem kontrollierten Rückgang um 6 % kam und nicht zu einer Panik. Der Markt bewertet einen bekannten Gegenwind neu, entdeckt aber keinen neuen.

Der Teil von Apollo, den die Rücknahmen nicht betreffen

ADS ist der sichtbare, auf Privatanleger ausgerichtete Teil von Apollo. Es ist nicht der Motor. Dieser Motor ist Athene, die Tochtergesellschaft für Altersvorsorgedienstleistungen, die dauerhaftes Kapital mit langer Laufzeit bereitstellt, das strukturell von den Rücknahmen der Privatanleger getrennt ist. Versicherungsnehmer können nicht einfach auf „Rücknahme“ klicken, wie es ein Vermögenskunde tun kann.

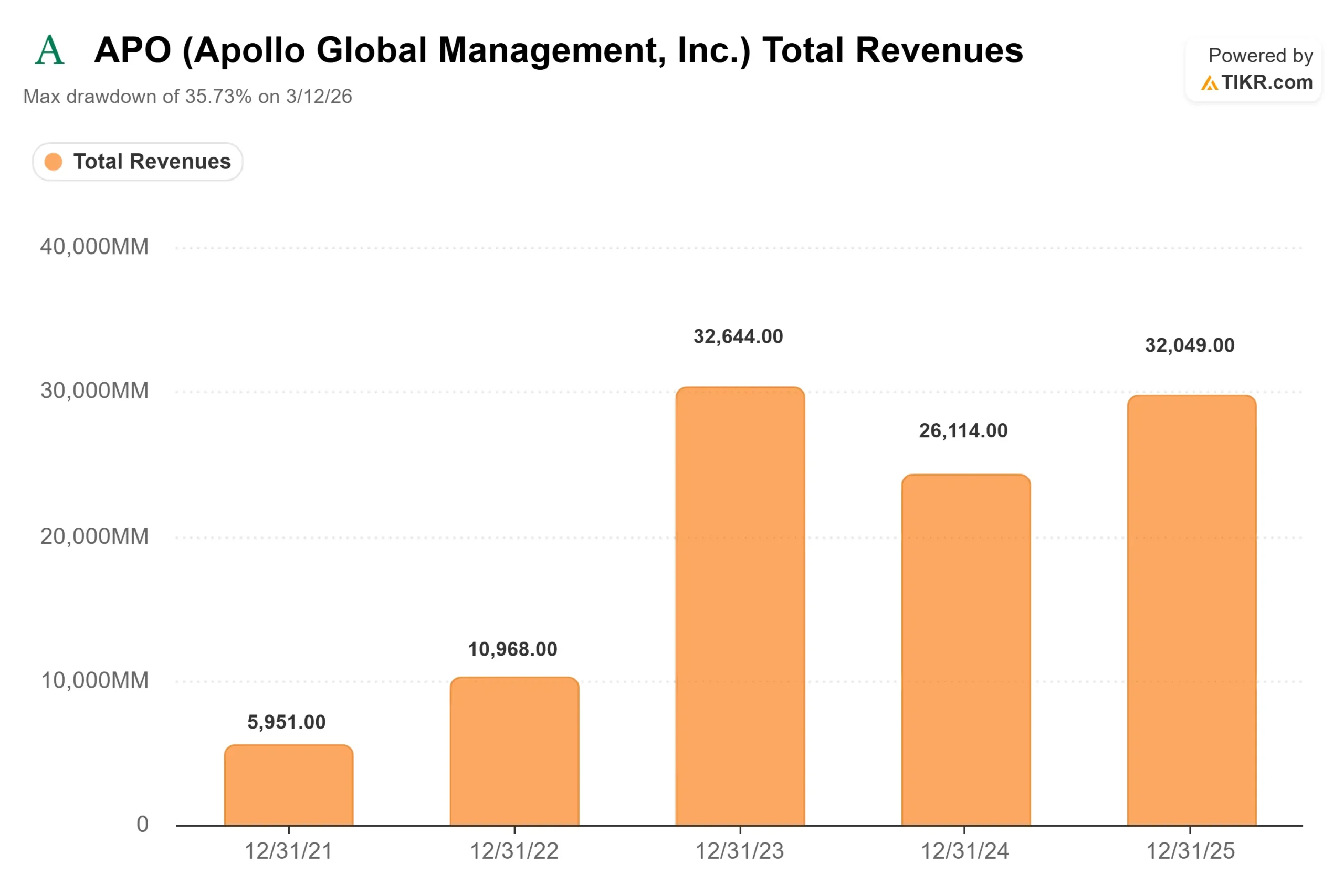

Das erste Quartal 2026 zeigte, wie sehr sich die beiden Hälften voneinander unterscheiden. In seinem Ergebnisbericht vom 6. Mai vermeldete Apollo einen Rekordwert bei den gebührenbezogenen Erträgen (FRE, die wiederkehrenden Verwaltungsgebühren, die Apollo aus seinen Fonds erzielt) in Höhe von 728 Millionen US-Dollar – ein Anstieg um 30 % gegenüber dem Vorjahr –, während das verwaltete Vermögen die Marke von 1 Billion US-Dollar überschritt. Das Management bekräftigte die Prognose für das Gesamtjahr, wonach das FRE-Wachstum bei über 20 % liegen soll. Es handelt sich also um dasselbe Unternehmen, das sowohl Rekordgewinne aus Gebühren verzeichnet als auch einen Privatkundenfonds sperrt – und der Markt gewichtet die Sperrung derzeit stärker.

Auch das allgemeine Umfeld spielt eine Rolle. Die Prüfungsschwerpunkte der SEC für 2026 sehen eine verstärkte Überprüfung von Privatkrediten, Treuhandpflichten und Bewertungspraktiken in der gesamten Branche vor, nicht speziell bei Apollo. Dies trägt zusätzlich zu der Unsicherheit im Vermögensverwaltungssektor bei, auf die der Kurs reagierte.

Sehen Sie, wie sich Apollo im Vergleich zu seinen Mitbewerbern im TIKR schlägt (kostenlos!) >>>

Bewertung: Was der Abschlag aussagt

Bei 122,60 US-Dollar notiert Apollo mit einem NTM-KGV (Kurs-Gewinn-Verhältnis der nächsten zwölf Monate) von 12,90. Für ein Unternehmen, dessen Umsatz im letzten Jahr um 22,3 % gewachsen ist und dessen TIKR-Daten ein erwartetes Umsatzwachstum von fast 19 % für die nächsten zwei Jahre zeigen, ist dies gemessen an Apollos eigener Geschichte ein gedrücktes Kurs-Gewinn-Verhältnis. Die Differenz ist der Preis für den Rechtsstreit und den Rücknahmeüberhang, kein Urteil über die Gewinne.

Die Wall Street hat noch nicht kapituliert. Das durchschnittliche Kursziel der Analysten von 150,38 US-Dollar liegt rund 23 % über dem aktuellen Kurs und basiert auf 10 „Kauf“-Empfehlungen, 3 „Outperform“-Empfehlungen und 6 „Halten“-Empfehlungen, während keine „Underperform“- oder „Verkaufen“-Empfehlungen vorliegen. Die Analysten haben die Obergrenze bis 2026 nach unten korrigiert, wobei das höchste Kursziel von 214 $ Anfang 2025 auf nun 173 $ gesunken ist, doch die Empfehlungsbilanz blieb konstruktiv. Das deutet auf ein unterbewertetes Wachstumsunternehmen hin, nicht auf ein angeschlagenes.

Die eigentliche Spannung ist einfach: Sollte sich die Rücknahmewelle weiter beschleunigen und das Vertrauen institutioneller Anleger oder die Kapitalbeschaffung beeinträchtigen, ist der Abschlag gerechtfertigt und könnte sich in Richtung des Tiefststands von 99,56 $ aus dem März vertiefen. Sollten die „Gates“ jedoch genau das sein, was Zito beschrieben hat – nämlich eine kontrollierte Drosselung eines kleinen Teils der Plattform –, dann stellt ein Kurs-Gewinn-Verhältnis unter 13 bei einem Unternehmen, das Gebühren mit einer Wachstumsrate von 20 % erzielt, eine Chance dar. Die Daten sprechen eher für Letzteres. Der entscheidende Auslöser, der Klarheit schafft, steht noch aus.

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 122,60 $

- Kursziel (Mittelwert): ~250 $

- Potenzielle Gesamtrendite: ~102 % in den nächsten 4,5 Jahren

- Annualisierte IRR: ~17 % / Jahr

Zwei Faktoren treiben das Kursziel an: das anhaltende Wachstum der gebührenbezogenen Erträge im Vermögensverwaltungsgeschäft, für das das Management ein Wachstum von über 20 % prognostiziert, sowie die sich verstärkenden Spread-Erträge bei Athene, da das Neugeschäft die Bilanz weiterhin stärkt. Der wichtigste Margentreiber sind die spreadbezogenen Erträge bei Athene. Das optimistische Szenario sieht vor, dass sich der Rücknahme-Druck als begrenzt erweist, die Mittelbeschaffung anhält und sich die Bewertungskennzahlen neu bewerten, sobald die rechtlichen Unsicherheiten beseitigt sind. Das pessimistische Szenario ist, dass die Abflüsse den institutionellen Kanal erreichen oder eine rechtliche Entwicklung den Abschlag wieder anfachen und die Aktie zurück in Richtung ihres Tiefs vom März drückt. Das größte Einzelrisiko besteht darin, dass die Belastungen im Privatkreditgeschäft für Privatanleger nicht mehr nur eine Frage der Marktstimmung sind, sondern das tatsächliche FRE-Wachstum beeinträchtigen.

Fazit

Die zu beobachtende Kennzahl ist der nächste ADS-Rückzahlungswert, und die nächste Veröffentlichung erfolgt am 30. Juli mit den Ergebnissen von Apollo für das zweite Quartal 2026. Zito hat bereits definiert, was als schlecht gilt: Anträge, die über die 16,8 % dieses Quartals steigen, würden bestätigen, dass sich die Welle noch weiter aufbaut. Ein positives Szenario wäre eine Abflachung der Rückforderungsquote, wobei sich die Mäßigung im Onshore-Bereich fortsetzt und der Anstieg im Offshore-Bereich nachlässt. Bleibt das FRE-Wachstum auf seinem Kurs von über 20 % und steigen die Rücknahmen nicht weiter an, wird der Juni wie ein stimmungsgetriebener Abschlag auf ein Unternehmen mit hohem Wachstumspotenzial aussehen. Sollten sie sich zu einer Kapitalbeschaffung beschleunigen, hätten die Pessimisten ihre Vorsicht verdient. Der 30. Juli liefert erste Antworten darauf.

Sollten Sie in Apollo investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Apollo auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Apollo neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Apollo auf TIKR kostenlos →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit du dem „Smart Money“ folgen kannst.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!