Wichtige Kennzahlen zur Plug Power-Aktie

- 52-Wochen-Spanne: 1,09 $ bis 4,58 $

- Aktueller Kurs: 2,71 $

- Durchschnittliches Kursziel der Analysten: 3,62 $

- Marktkapitalisierung: 3,78 Mrd. $

- Umsatz im 1. Quartal 2026: 163,5 Mio. $ (+22 % im Jahresvergleich)

- Bruttomarge im 1. Quartal 2026: -13 % (gegenüber -55 % im Vorjahr)

- Bereinigtes Ergebnis je Aktie im 1. Quartal 2026: -0,08 $ (gegenüber -0,17 $ im Vorjahr)

- Gesamtliquidität einschließlich gebundener Mittel: ~802 Mio. $

Bewerten Sie Ihre Lieblingsaktien wie PLUG anhand von Analystenprognosen für die nächsten 5 Jahre mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Das DOE-Darlehen wurde abgeschlossen, die Margen begannen sich zu erholen, und die Einschätzung zur Fortführung des Unternehmens hat sich endlich gewandelt

Plug Power (PLUG) verbrachte den Großteil des Jahres 2025 damit, Investoren davon zu überzeugen, dass das Unternehmen überleben würde. Die Frage ist nun, ob die anhaltende Erholung der Margen schnell genug verläuft, um den Aktienkurs von 2,71 $ zu rechtfertigen.

Vor zwei Jahren steckte das Unternehmen in echten Schwierigkeiten. Der Umsatz sank von 891 Millionen Dollar im Jahr 2023 auf 629 Millionen Dollar im Jahr 2024, da Ausfälle in Wasserstoffanlagen die Brennstofflieferungen unterbrachen und Kunden sich zurückzogen. Die Bruttomargen brachen in jenem Jahr auf minus 92 % ein, was bedeutete, dass Plug für jeden Dollar Umsatz fast einen Dollar Verlust machte. Es folgte die Bekanntgabe der Fortführungszweifel, die Aktie stürzte ab, und die Debatte verlagerte sich vom Wachstum zum Überleben.

Zwei Dinge änderten die Lage. Das US-Energieministerium (DOE) gewährte eine Kreditgarantie in Höhe von 1,66 Milliarden Dollar, wodurch das Insolvenzrisiko beseitigt und der Bau von sechs neuen Anlagen zur Erzeugung von grünem Wasserstoff finanziert wurde. Und dann begannen sich die operativen Kennzahlen in die richtige Richtung zu entwickeln.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die PLUG-Aktie an (kostenlos!) >>>

Ein Kursrückgang von 36 % gegenüber dem Höchststand von 2026 und eine Aktie auf ihrem Jahrestief

Plug Power erreichte Anfang des Jahres einen Höchststand von über 4 US-Dollar, als der DOE-Kredit abgeschlossen wurde und neue Aufträge eingingen, darunter ein Vertrag über einen 275-MW-Elektrolyseur mit Hy2gen in Quebec.

Seitdem hat die Aktie fast alle Gewinne wieder abgegeben, wobei am 17. Juni ein maximaler Kursrückgang von 36 % verzeichnet wurde; der aktuelle Kurs liegt knapp über diesem Tiefststand.

Der Ausverkauf scheint in keinem Zusammenhang mit den Ergebnissen des ersten Quartals 2026 zu stehen, die die ermutigendsten waren, die das Unternehmen seit Jahren vorgelegt hat. Der Umsatz belief sich auf 163,5 Millionen US-Dollar, was einem Anstieg von 22 % gegenüber dem Vorjahr entspricht. Die Bruttomarge verbesserte sich von minus 55 % im Vorjahreszeitraum auf minus 13 %, was einer Verbesserung um 71 % entspricht.

Das bereinigte Ergebnis je Aktie verringerte sich von minus 0,17 US-Dollar auf minus 0,08 US-Dollar. CEO Jose Luis Crespo sagte, das Quartal „versetzt uns in die Lage, unser Ziel eines positiven EBITDAS im vierten Quartal 2026 zu erreichen“.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die Plug-Power-Aktie an (kostenlos!) >>>

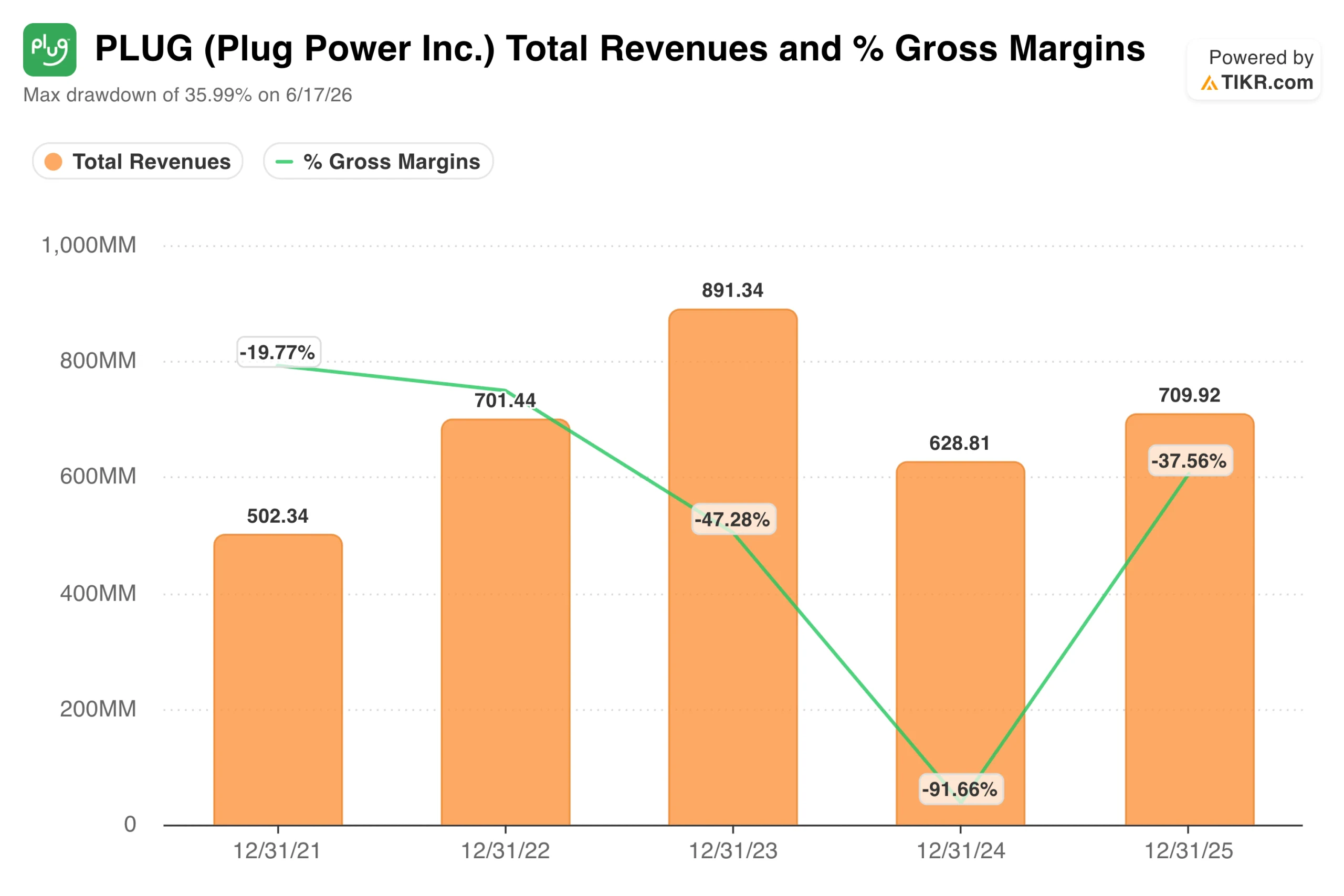

Umsatz wieder über 700 Millionen US-Dollar, Bruttomargen haben die Talsohle hinter sich, und der Einbruch von 2024 scheint sich zu einem Tiefpunkt zu entwickeln

Die Grafik zu Umsatz und Bruttomarge fasst die Entwicklung der letzten vier Jahre auf einen Blick zusammen. Der Umsatz stieg von 502 Millionen US-Dollar im Jahr 2021 auf 891 Millionen US-Dollar im Jahr 2023, fiel dann aber im Jahr 2024 drastisch auf 629 Millionen US-Dollar, als das Unternehmen an eine operative Grenze stieß. Die Bruttomargen entwickelten sich während dieser Zeit durchweg negativ und erreichten 2024 mit -92 % ihren Tiefpunkt, bevor sie sich 2025 wieder auf -38 % erholten.

Der Umsatz erholte sich im Jahr 2025 auf 710 Millionen US-Dollar, und die Entwicklung im ersten Quartal 2026 deutet auf ein anhaltendes Wachstum hin. Noch wichtiger ist jedoch die Erholung der Marge. Sich von minus 92 % wieder in Richtung Null zu bewegen, ist keine Kleinigkeit, und die Bruttomarge von minus 13 % im ersten Quartal 2026 deutet darauf hin, dass 2024 tatsächlich der Tiefpunkt war.

Plug hat mittlerweile über 74.000 GenDrive-Brennstoffzellensysteme im Einsatz, die an mehr als 280 Standorten im Bereich Materialtransport betrieben werden. Zu den Kunden zählen Walmart, Amazon, Home Depot und BMW. Im Elektrolyseur-Geschäft wurden weltweit über 320 MW Kapazität installiert.

Der Weg zur Rentabilität führt über zwei Meilensteine: das Erreichen der Bruttomarge-Gewinnschwelle, die das Management für 2026 erwartet, und ein positives EBITDAS, das für das 4. Quartal 2026 angestrebt wird. Keines von beiden ist garantiert, und beide erfordern die konsequente Umsetzung von Maßnahmen zur Kostensenkung, zur Erhöhung der Verfügbarkeit der Wasserstoffanlagen und zur Verbesserung der Servicemarge.

Die Einschätzung der Wall Street: Ein durchschnittliches Kursziel von 3,62 $, ein Bull-Case von 7 $ und ein Bear-Case von 0,75 $

Die Tabelle „Kursziele der Analysten“ verdeutlicht, wie breit die Bandbreite der Prognosen ist. Das durchschnittliche Kursziel der Analysten ist von 1,85 $ vor einem Jahr auf heute 3,62 $ gestiegen, da sich die Erholung der Margen allmählich in den Zahlen niederschlägt. Die Aktie notiert derzeit mit einem Abschlag von 33 % gegenüber diesem Durchschnittswert.

Das hohe Kursziel von 7,00 $ und das niedrige von 0,75 $ sind nicht nur Extremwerte. Sie spiegeln eine echte Meinungsverschiedenheit darüber wider, ob das Rentabilitätsziel für das 4. Quartal 2026 erreichbar ist und ob das vertikal integrierte Wasserstoffmodell von Plug im großen Maßstab wettbewerbsfähig sein kann. Unter den 16 Analysten, die die Aktie beobachten, gibt es derzeit 5 Kaufempfehlungen, 12 Halteempfehlungen und 3 Verkaufsempfehlungen.

Das bullische Szenario geht davon aus, dass die Margenerholung real ist, das DOE-Darlehen das Kapitalrisiko beseitigt und die Nachfrage von Rechenzentren nach Wasserstoffstrom vor Ort Plug einen Rückenwind verschafft, den das Unternehmen vor zwei Jahren noch nicht hatte. Das Bären-Szenario lautet, dass der Cash-Burn anhält, die Verwässerung erheblich war, die Bruttomargen nach wie vor tief im Minus liegen und das EBITDAS-Ziel bereits zuvor nach hinten verschoben wurde.

Plug Power ist keine Aktie für Anleger, die auf Sicherheit setzen. Es ist eine Aktie für Anleger, die davon ausgehen, dass der Margeneinbruch im Jahr 2024 eher ein zyklisches als ein strukturelles Tief war und dass das Unternehmen nun über genügend Kapital und geschäftliche Dynamik verfügt, um dies zu beweisen.

Plug Power sofort bewerten (kostenlos mit TIKR) >>>

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien Milliardäre kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine du umdrehst … desto mehr Chancen wirst du entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!