Wichtige Kennzahlen zur Energy Transfer-Aktie

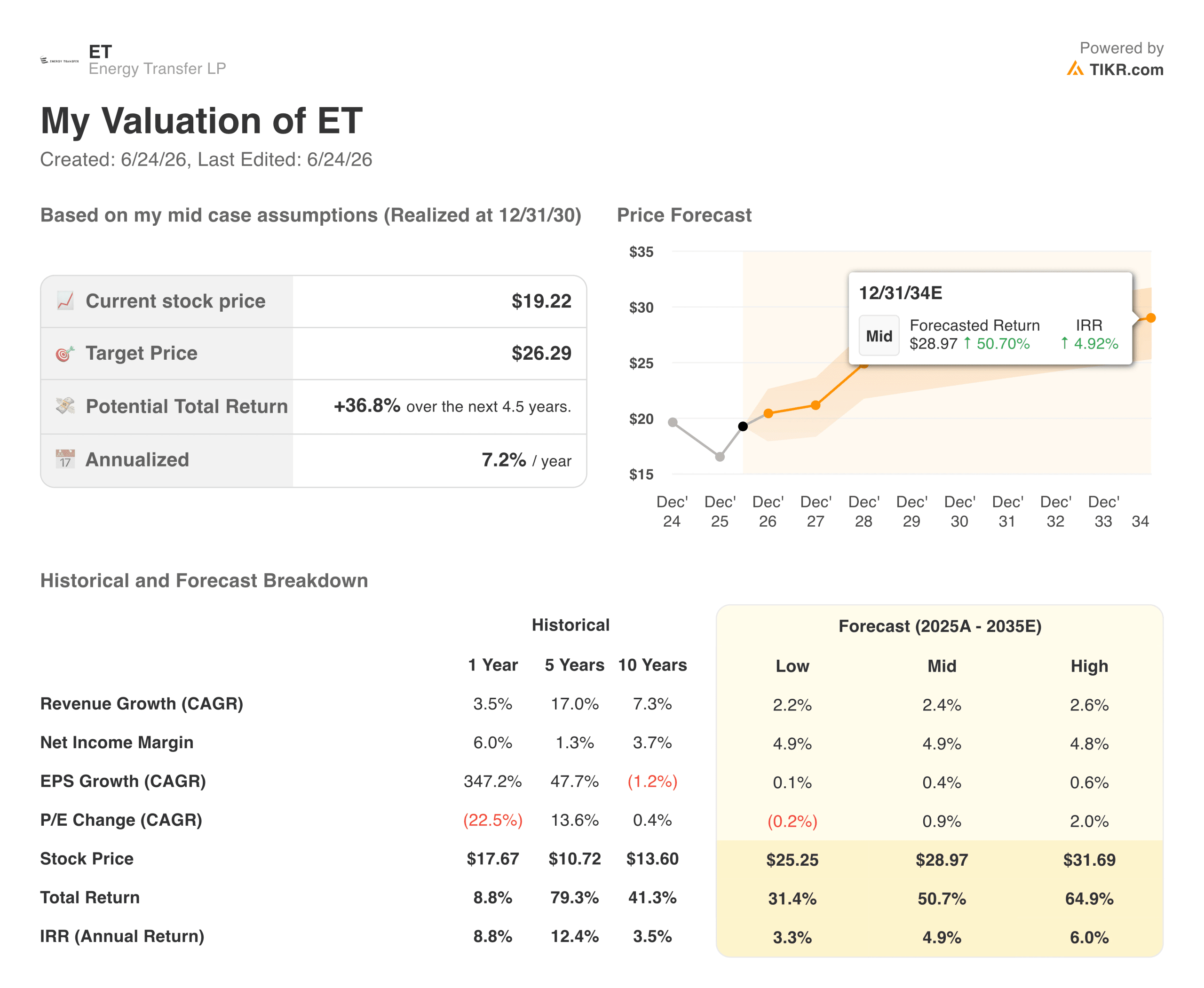

- Aktueller Kurs: 19,22 $

- TIKR-Modellzielkurs (2030, mittlerer Wert): ~26 $

- Nettoverschuldung/EBITDA der letzten 12 Monate: 4,40x

- Bereinigtes EBITDA im 1. Quartal 2026: 4,94 Mrd. $ (+20 % im Jahresvergleich)

- An die Partner ausschüttbarer Cashflow im 1. Quartal 2026: 2,70 Mrd. $ (+17 % im Jahresvergleich)

- Prognose für das bereinigte EBITDA im Geschäftsjahr 2026: 18,2 Mrd. $ bis 18,6 Mrd. $

- Vierteljährliche Ausschüttung: 0,3375 $/Anteil (1,35 $ annualisiert, +3 % im Vergleich zum Vorjahr)

- Wachstumsinvestitionen 2026: 5,5 Mrd. $ bis 5,9 Mrd. $

Bewerten Sie Ihre Lieblingsaktien wie ET anhand von Analystenprognosen für die nächsten 5 Jahre mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

4,94 Mrd. US-Dollar vierteljährliches EBITDA und ein Pipelinenetz, um dessen Zugang Rechenzentren nun konkurrieren

Energy Transfer (ET) transportiert Erdgas, Rohöl und NGLs über ein 140.000 Meilen langes Pipelinenetz, und derzeit liegt dieses Netz direkt im Weg eines der größten Infrastrukturausbauprojekte seit Jahrzehnten.

Der Boom der KI-Rechenzentren hat zu einem Energieproblem geführt. Hyperscaler errichten zunehmend eigene Erdgas-Kraftwerke, um das überlastete Stromnetz zu umgehen, und benötigen dafür langfristigen Zugang zu Pipelines, um diese mit Brennstoff zu versorgen.

Energy Transfer hat im vergangenen Jahr neue Pipelinekapazitäten von mehr als 6 Milliarden Kubikfuß pro Tag unter Vertrag genommen, gestützt durch Vereinbarungen mit einer durchschnittlichen Laufzeit von 18 Jahren.

Das Unternehmen hat einen 20-jährigen Liefervertrag mit Entergy Louisiana für einen Meta-Rechenzentrums-Hub abgeschlossen und kürzlich eine Vereinbarung zur Unterstützung eines „Behind-the-Meter“-KI-Campus in Zentraltexas unterzeichnet. Das Pipelinenetz war bereits wertvoll. Nun ist es noch wertvoller geworden.

Ein maximaler Kursrückgang von 8 %, während das EBITDA um 20 % wuchs

Energy Transfer gehörte im vergangenen Jahr zu den stabileren Large-Cap-Werten im Energiesektor. Der maximale Kursrückgang, wie aus dem Chart ersichtlich, beträgt im dargestellten Zeitraum lediglich 8 %, was für eine Aktie aus dem Energiesektor ungewöhnlich niedrig ist.

Die Aktie liegt derzeit etwa 6 % unter ihrem jüngsten Höchststand – ein Rückgang, der im Vergleich zum ersten Quartal 2026 bescheiden erscheint, als das bereinigte EBITDA bei 4,94 Mrd. US-Dollar lag, was einem Anstieg von 20 % gegenüber dem Vorjahr entspricht.

Der an die Partner ausschüttbare Cashflow belief sich im Quartal auf 2,70 Mrd. US-Dollar. Das Unternehmen hob seine Prognose für das bereinigte EBITDA für das Gesamtjahr auf 18,2 bis 18,6 Mrd. US-Dollar an und erhöhte die Ausschüttung auf annualisiert 1,35 US-Dollar, was einem Anstieg von mehr als 3 % gegenüber dem Vorjahr entspricht.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für ET an (kostenlos) >>>

85 Milliarden US-Dollar Umsatz, wieder steigende Margen und kein Segment über einem Drittel des EBITDA

Die Grafik zu Umsatz und EBITDA-Marge liefert aufschlussreiche Erkenntnisse. Der Umsatz lag 2022 bei etwa 90 Milliarden US-Dollar, ging dann 2023 aufgrund der Normalisierung der Rohstoffpreise auf rund 79 Milliarden US-Dollar zurück, bevor er sich 2025 wieder auf etwa 85,5 Milliarden US-Dollar erholte. Noch wichtiger ist, dass die EBITDA-Marge im Jahr 2022 stark auf etwa 14 % sank und seitdem wieder auf rund 17,5 % gestiegen ist.

Diese Erholung zeigt, dass das gebührenbasierte Geschäftsmodell einen Rohstoffpreiszyklus abfedert und am Ende fast wieder auf dem Ausgangsniveau landet. Der überwiegende Teil der Margen von Energy Transfer ist eher an die transportierten Mengen als an die Preise gekoppelt – genau die Struktur, die langfristige Infrastrukturinvestoren gerne sehen.

Das Geschäft ist zudem wirklich diversifiziert. Kein einzelnes Segment trug im ersten Quartal 2026 mehr als ein Drittel zum konsolidierten bereinigten EBITDA bei, wobei Erdgas-Anlagen etwa 40 % des Gewinns in den Bereichen innerstaatlicher Transport, zwischenstaatlicher Transport, Midstream und Speicherung ausmachten. Wenn sich ein Bereich verlangsamt, springen die anderen in der Regel ein.

Die „Desert Southwest“-Pipeline verdeutlicht, wohin das Wachstum führt. Es handelt sich um eine rund 520 Meilen lange Pipeline vom Permbecken in Richtung Phoenix, deren Kapazität kürzlich auf bis zu 2,3 Milliarden Kubikfuß pro Tag erweitert wurde und die durch 25-jährige Verträge abgesichert ist.

Die Inbetriebnahme ist für Ende 2029 vorgesehen, und die Kosten liegen zwischen 5,6 und 6,2 Milliarden US-Dollar. Es handelt sich um eine langfristig vertraglich gesicherte Anlage, die die Bewertungen im Midstream-Bereich stützt.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Ein Mid-Case-Kursziel von ca. 26 US-Dollar, eine annualisierte Rendite von etwa 5 % und eine Ausschüttungsrendite von über 7 %

Das TIKR-Bewertungsmodell sieht für Energy Transfer bis Ende 2030 einen Kurs von rund 26 US-Dollar pro Aktie vor, was ausgehend vom aktuellen Kurs von 19,22 US-Dollar einer Gesamtrendite von etwa 37 % entspricht, was annualisiert etwa 5 % ausmacht. Das Basisszenario geht von einem jährlichen Umsatzwachstum von etwa 2 % bis 3 % und einer Nettogewinnmarge von knapp 5 % aus, was eher ein stetiges Volumenwachstum als eine sprunghafte Veränderung des Geschäfts widerspiegelt.

Das High-Case-Szenario erreicht rund 32 US-Dollar und Gesamtrenditen von über 60 %. Für die meisten Anleger bei einem Titel wie diesem ist das Bewertungsmodell jedoch fast nebensächlich. Bei den aktuellen Kursen erhalten die Anteilseigner jährlich mehr als 7 % an Ausschüttungen, während sie auf Kursgewinne warten. Diese Rendite verändert die Kalkulation für das Halten der Anteile erheblich.

Das optimistische Szenario geht davon aus, dass der Ausbau der KI-Infrastruktur über ein Jahrzehnt hinweg Rückenwind für die Nachfrage nach Erdgaspipelines bietet und dass Energy Transfer aufgrund seiner Größe und Präsenz in einer starken Position ist, um diese Nachfrage durch langfristige Verträge für sich zu nutzen.

Das Bären-Szenario lautet, dass die Verschuldungsquote bei 4,4-facher Nettoverschuldung im Verhältnis zum EBITDA liegt, das „Desert Southwest“-Projekt Risiken hinsichtlich der Umsetzung und der Genehmigungen birgt und jede Verlangsamung beim Bau von Rechenzentren das Volumenszenario abschwächen könnte. Die Ausschüttung ist zwar gewachsen, doch die Partnerschaft hat sie bereits in der Vergangenheit gekürzt.

Energy Transfer ist kein Unternehmen, das große Begeisterung weckt. Es befördert Moleküle durch Rohre, erhebt eine Gebühr und schüttet den Erlös aus. Für Anleger stellt sich die Frage, ob dieses Modell – in Verbindung mit einem mehrjährigen Nachfrage-Rückenwind durch KI und einer Rendite von über 7 % – den Kurs von 19,22 US-Dollar rechtfertigt.

Nutzen Sie kostenlos professionelle Tools zur Analyse der ET-Aktie auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!