Kennzahlen zur Ralph Lauren-Aktie

- Aktueller Kurs: $378 (22. Mai 2026)

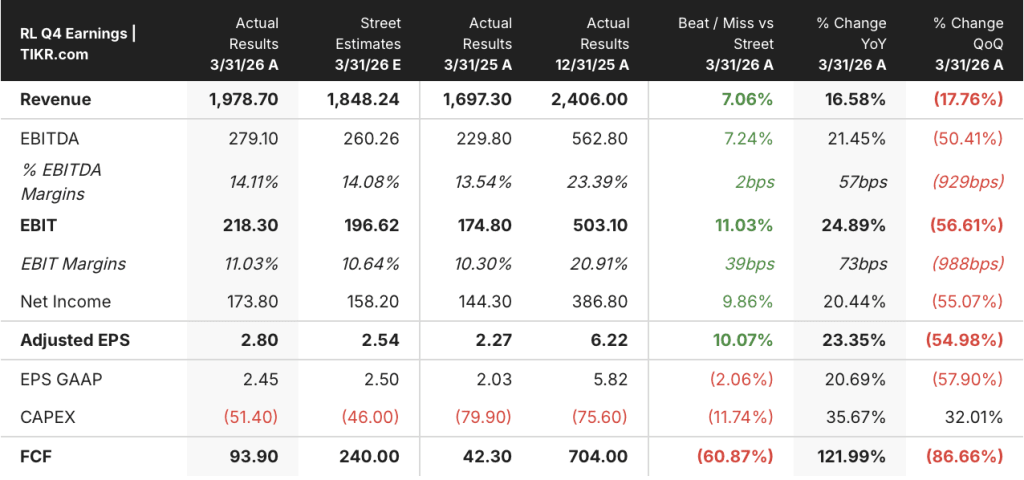

- Q4 FY2026 Umsatz: $1.98B, +16.6% YoY

- Q4 FY2026 Bereinigtes EPS: $2,80, +23,4% YoY

- Gesamtjahr GJ2026 Umsatz: Erstmals mehr als 8 Mrd. US-Dollar

- Operative Marge für das Gesamtjahr GJ2026: 15,4 % (währungsbereinigt), +140 Basispunkte im Vergleich zum Vorjahr

- Umsatzprognose für GJ2027: Mittlerer einstelliger Prozentsatz, in der Mitte zwischen 4% und 5%

- Prognose für die operative Marge für das Geschäftsjahr 2027: +40 bis +60 Basispunkte Wachstum (währungsbereinigt)

- TIKR-Modell-Kursziel: $500

- Implizites Aufwärtspotenzial: ~33%

Ralph Lauren überschreitet $8 Mrd. Umsatz mit einem Plus von 51% in China und jeder Region übertrifft den Plan

Die Ralph Lauren Corporation(RL) meldete für das vierte Quartal des Geschäftsjahres 2026 einen Umsatz von 1,98 Mrd. USD, was einem Anstieg von 16,6 % gegenüber dem Vorjahr entspricht und über den Straßenschätzungen von 1,85 Mrd. USD liegt. Das bereinigte Ergebnis je Aktie von 2,80 USD übertraf das Vorjahresergebnis von 2,27 USD um 23 %, wie aus der Veröffentlichung der Ergebnisse vom 21. Mai hervorgeht.

Das Ergebnis schloss ein ganzes Jahr ab, in dem die Ralph Lauren-Aktie zum ersten Mal einen Umsatz von mehr als 8 Mrd. US-Dollar erzielte. Die operative Marge stieg währungsbereinigt um 140 Basispunkte auf 15,4 % und lag damit über den eigenen Planungen des Unternehmens.

Asien führte das vierte Quartal mit einem Umsatzanstieg von 28% an, und China allein beschleunigte sein Wachstum auf mehr als 50% im Quartal, unterstützt durch eine starke Aktivierung des Mondneujahrs, fortgesetzte Expansion in den Top-6-Städteclustern und Skalierung auf Douyin.

Nordamerika wuchs im 4. Quartal um 8 % und übertraf damit sowohl den Ausblick des Unternehmens als auch das Dreijahresziel Next Great Chapter: Drive, angetrieben von einem 14%igen Wachstum im Direktvertrieb und einem Anstieg der digitalen Umsätze um 21%.

Die weltweiten Einzelhandelsumsätze stiegen im 4. Quartal um 17% und beschleunigten sich damit gegenüber dem Vorquartal, wobei der AUR um 16% zunahm - etwa zur Hälfte durch stärkere Vollpreisverkäufe und geringere Rabatte und zur Hälfte durch einen vorteilhaften Produkt-, Vertriebskanal- und geografischen Mix.

Patrice Louvet, Präsident und CEO, erklärte in der Telefonkonferenz zum 4. Quartal , dass "sowohl unsere Umsatz- als auch unsere Ergebniszahlen die Erwartungen übertroffen haben, unterstützt durch unsere diversifizierten Wachstumstreiber und unsere bisher beste Umsatzqualität."

Die Kategorien mit hohem Potenzial, darunter Damenbekleidung, Oberbekleidung und Handtaschen, wuchsen sowohl im vierten Quartal als auch im Gesamtjahr um mehr als 20 % und übertrafen damit das Wachstum des gesamten Unternehmens, wobei die Damenbekleidung einen Umsatz von etwa 2 Mrd. US-Dollar bei einem Marktanteil von etwa 1 % ausmachte.

Die Marketingausgaben beliefen sich auf 7,9 % des Gesamtjahresumsatzes, verglichen mit 3,5 % zu Beginn der Elevation Journey. Die Unternehmensleitung strebt für das Geschäftsjahr 2027 einen Wert von 8 % an und erklärt ausdrücklich, dass es keine Obergrenze für Marketinginvestitionen in Prozent des Umsatzes gibt, solange der ROI stimmt.

Das Unternehmen erwirtschaftete im GJ2026 einen freien Cashflow von ca. 750 Mio. USD und schüttete über Dividenden und Rückkäufe mehr als 700 Mio. USD an die Aktionäre aus, während der Vorstand eine Dividendenerhöhung um 10 % genehmigte.

Für das GJ2027 prognostizierte das Management ein währungsbereinigtes Umsatzwachstum von 4 % bis 5 % bei einer Steigerung der operativen Marge um 40 bis 60 Basispunkte, und speziell für China wurde ein Wachstum im mittleren Zehnerbereich prognostiziert, da das Unternehmen gegenüber dem GJ2026 um 40 % wächst.

Das $500-Ziel von TIKR für die Ralph-Lauren-Aktie erfordert eine Umsetzung, keine neue Bewertung

Das Mid-Case-Bewertungsmodell von TIKR bewertet die Ralph Lauren-Aktie mit 500 $, was eine Gesamtrendite von ca. 33 % gegenüber dem aktuellen Kurs von 378 $ über 5 Jahre bei einer annualisierten Rate von 6 % pro Jahr bedeutet.

Das Mid-Case-Modell geht von einem CAGR des Umsatzes von 4,0%, einer Nettogewinnmarge von 13,5% und einem CAGR des Gewinns pro Aktie von 5,3% aus, mit einer bescheidenen Kompression des KGV-Multiples von 0,9% pro Jahr - eine bemerkenswert günstige Annahme, da die Ralph Lauren-Aktie bereits zu einem historisch hohen Multiple gehandelt wird, das auf zwei Jahre überdurchschnittlichen Gewinnwachstums folgt.

Diese Kompressionsannahme ist der Druckpunkt innerhalb des TIKR-Ziels: Das Modell preist eine fortgesetzte Margenexpansion und einen stetigen Gewinnzuwachs ein, gibt aber fast nichts auf den Multiplikator zurück, was bedeutet, dass jede makrobedingte Abwertung die Lücke zu $500 schneller schließen würde, als das Gewinnwachstum sie wieder öffnen kann.

Die GJ2026-Ergebnisse konzentrieren die Debatte über die Ralph Lauren-Aktie auf eine Frage: Kann das Unternehmen im GJ2027 ein mittleres einstelliges Umsatzwachstum aufrechterhalten und gleichzeitig ein Umsatzwachstum von 14,6% und ein EPS-Wachstum von 34,5% gegenüber dem Vorjahr erreichen?

Der Mid-Case von TIKR bewertet die Ralph-Lauren-Aktie bei voller Realisierung mit $525, was einer Gesamtrendite von 39% und einer IRR von 3,8% entspricht. Dieses Szenario steht im Einklang mit den Prognosen des Managements, die ein Umsatzwachstum von 4% bis 5%, eine fortgesetzte AUR-Expansion und eine Steigerung der operativen Marge in Richtung der mittleren 10er Jahre vorsehen.

Der High Case mit 629 $ und 5,9 % IRR erfordert eine Nettogewinnmarge von 14,1 % und eine Umsatzwachstumsrate von 4,4 %, Bedingungen, die wahrscheinlich erfordern würden, dass China sein Wachstum über der prognostizierten Rate im mittleren Zehnerbereich aufrechterhält und dass die Kategorien mit hohem Potenzial weiterhin über dem Unternehmensdurchschnitt liegen, wie es im GJ2026 der Fall war.

Der Low Case mit 426 $ und einem IRR von 1,4 % deckt das Szenario ab, in dem sich Europa über die aktuellen Prognosen hinaus abschwächt, sich der zollbedingte Gegenwind in der zweiten Hälfte des GJ2027 als störender erweist als die für die erste Hälfte angenommene Rate von 10 % und sich das AUR-Wachstum schneller normalisiert als die Prognose des Managements im mittleren einstelligen Bereich.

Sollten Sie in Ralph Lauren Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Ralph Lauren Corporation auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Ralph Lauren Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der RL-Aktie auf TIKR → kostenlos