Wichtige Daten zur Booking Holdings-Aktie

- Aktueller Kurs: $159,68

- Kursziel (Mitte): ~$322

- Straßenziel: ~$224

- Mögliche Gesamtrendite: ~102%

- Annualisierter IRR: ~16% / Jahr

- Ergebnis-Reaktion: +0.35% (4/28/26)

- Max Drawdown: -33.75% (5/15/26)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Booking Holdings (BKNG) hat ein strafendes 2026 hinter sich. Die Aktie erreichte am 15. Mai einen maximalen Drawdown von -33,75% und fiel von einem 52-Wochen-Hoch von $233,58 auf ein Tief von $150,14, da der Nahost-Konflikt das Management dazu zwang, die Prognosen für das Gesamtjahr zu senken. Der Markt wertet diese Prognosesenkung als Beweis für einen strukturellen Schaden.

CEO Glenn Fogel, der am 20. Mai auf der J.P. Morgan 54th Annual Global Technology, Media and Communications Conference sprach, argumentierte eindringlich, dass der Markt die Diagnose falsch stellt.

Die Kürzung der Prognosen, die die Investoren erschreckte

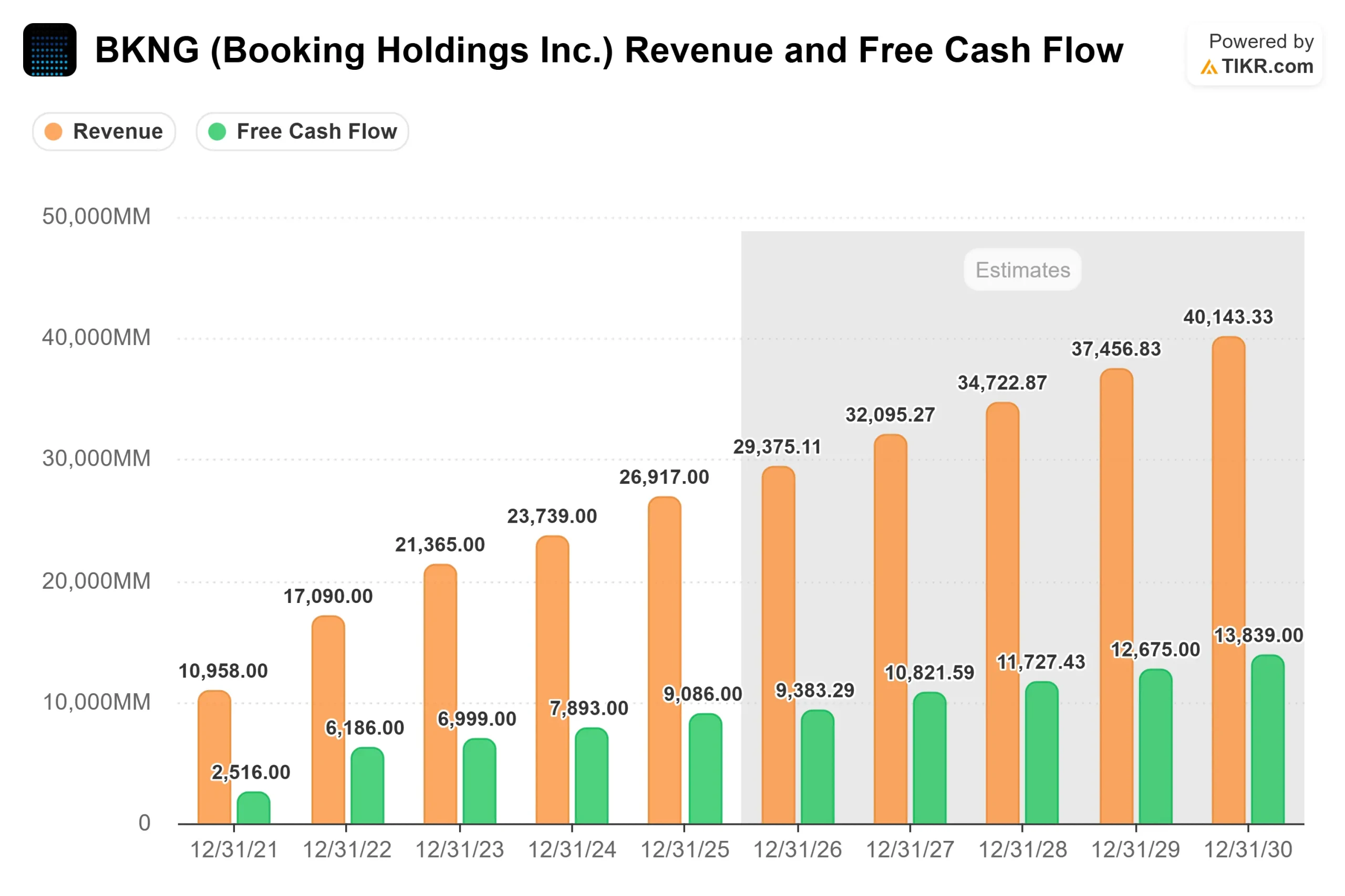

Am 28. April meldete Booking für das erste Quartal 2026 einen Umsatz von 5,53 Mrd. $, ein Plus von 16 % im Vergleich zum Vorjahr, und übertraf damit jede wichtige Kennzahl. Der bereinigte Gewinn pro Aktie lag bei 1,14 $ gegenüber dem Konsens von 1,08 $, und das bereinigte EBITDA von 1,29 Mrd. $ übertraf die Schätzungen um 3,47 %, gemäß den Beats & Misses-Daten von TIKR. Dann kam der Ausblick.

Das Management senkte die Umsatzwachstumsprognose für das Gesamtjahr von einem niedrigen zweistelligen auf einen hohen einstelligen Prozentsatz, wobei das Wachstum der Übernachtungen im zweiten Quartal auf nur 2 % bis 4 % geschätzt wurde. Die 1-Tages-Reaktion der Aktie am 28. April war ein gedämpftes Plus von 0,35 %, aber der Verkauf ging weiter. Am 11. Mai fielen die Aktien um weitere 5,57 %, nachdem das Unternehmen seinen Ausblick weiter zurückgenommen und neue vorrangige Anleihen im Wert von 1,9 Mrd. € ausgegeben hatte. JPMorgan senkte sein Kursziel auf 208 $ von 224 $ und behielt die Einstufung "Overweight" bei.

Die tatsächliche Auswirkung des Konflikts auf das zugrunde liegende Geschäft ist jedoch geringer, als die Aktienbewegung vermuten lässt. CFO Ewout Steenbergen teilte auf der Telefonkonferenz zum ersten Quartal mit, dass die Situation im Nahen Osten das Übernachtungswachstum um etwa 2 Prozentpunkte reduziert hat. Ohne diesen Effekt wären die Übernachtungen um etwa 8 % gestiegen, was über dem oberen Ende der Prognose liegt. Das Geschäft selbst ist nicht zusammengebrochen.

Historische und zukünftige Schätzungen für Booking Holdings-Aktien anzeigen (kostenlos!) >>>

Drei Dinge, die Fogel gesagt hat und die Investoren hören sollten

Fogel ist nicht zu JPMorgan gekommen, um die Erwartungen an die Prognosen zu steuern. Er kam, um den langfristigen Fall aufzubauen, und drei Teile dieses Gesprächs stechen hervor.

Der strukturelle Rückenwind der Reisebranche ist intakt. Fogel verwies auf die rund 4 Milliarden Menschen weltweit, die sich das Reisen immer noch nicht leisten können, und bezeichnete sie als Nachfragetreiber für mehrere Jahrzehnte. Er wies auch darauf hin, dass etwa ein Drittel der weltweiten Reisebuchungen immer noch außerhalb digitaler Kanäle getätigt werden, was bedeutet, dass die säkulare Verlagerung auf das Internet noch lange nicht abgeschlossen ist. Langfristig gesehen war die Reisebranche in der Vergangenheit immer eine Wachstumsbranche, und ich bin fest davon überzeugt, dass dies auch in Zukunft so sein wird", sagte er. Sie übertrifft das globale BIP seit sehr, sehr langer Zeit um 1 bis 2 %.

KI ist ein Wettbewerbsvorteil, keine Bedrohung. Eine der größten Befürchtungen, die zum Ausverkauf von BKNG im Jahr 2026 führte, war, dass KI-Tools wie ChatGPT die OTAs (Online-Reisebüros) verdrängen würden, indem sie Reisende direkt über große Sprachmodelle buchen lassen. Fogels Position ist das Gegenteil. Der Datenvorteil von Booking - 1,3 Milliarden gebuchte Übernachtungen in den letzten 12 Monaten - führt zu KI- und maschinellen Lernmodellen, die sich mit zunehmender Größe verbessern: "Weil wir die größten sind, weil wir die meisten Daten haben, ist das Wichtigste bei der KI, dass man Daten hat, anhand derer man Modelle trainieren kann. Es ist ein Schwungrad, das sich immer schneller dreht", sagte er. Er bestätigte auch, dass 65 % der Booking.com-Besucher jetzt direkt ankommen, eine Zahl, die er weiter steigern möchte. Die Personalisierung durch das Genius-Treueprogramm verschafft Preisvorteile, die keine Plattform eines Drittanbieters replizieren kann, da die zugrunde liegenden Daten proprietär bleiben.

Die Investitionen werden auch während des Abschwungs fortgesetzt. Fogel sagte ausdrücklich, dass er seine Produktinvestitionen nicht wegen kurzfristiger Schwankungen zurückfahren werde. Er verwies auf das Jahr 2020, in dem Booking im schlechtesten Reisejahr aller Zeiten immer noch ein EBITDA von fast 900 Millionen US-Dollar erwirtschaftete, weil sich die Ausgaben für Performance Marketing automatisch an die Nachfrage anpassen. Diese strukturelle Flexibilität bedeutet, dass das Unternehmen die Investitionen in KI und Connected Trip aufrechterhalten kann, unabhängig davon, wie das zweite Quartal aussehen wird.

Connected Trip: Die Wachstumsgeschichte wird noch geschrieben

Connected Trip ist der Vorstoß von Booking, sich von einer Unterkunftsplattform zu einem kompletten Reise-Ökosystem zu entwickeln, das Flüge, Autos, Restaurants und Aktivitäten am Zielort umfasst. Vernetzte Transaktionen wuchsen im ersten Quartal mit einer Rate im hohen Zehnerbereich und stellen nun einen niedrigen zweistelligen Prozentsatz der Gesamttransaktionen von Booking.com dar, so Fogels Bemerkungen bei JPMorgan. Das Flugticket-Volumen wuchs im letzten Quartal um 28 % im Vergleich zum Vorjahr, und Fogel sagte, dass Booking, wenn man das inländische chinesische Volumen von Ctrip.com ausklammert, nun der größte Drittanbieter für Flüge weltweit sein könnte.

Der vor uns liegende weiße Fleck ist beträchtlich. Fogel beschrieb die Integration von OpenTable als gerade erst begonnen: Booking weiß, dass ein Gast in einem Hotel in Mayfair wohnt, OpenTable kennt seine Essensvorlieben, aber bis heute gibt es keine personalisierten Restaurantempfehlungen zwischen den beiden Unternehmen. Wenn diese Verbindung hergestellt ist, schafft sie eine Monetarisierung über vertikale Bereiche hinweg, die in den Zahlen noch nicht vorhanden ist: "Wir sind so weit davon entfernt, wo wir sein werden", sagte er.

Ist BKNG mit 159 $ unterbewertet?

Die Analystengemeinschaft hat die Aktie noch nicht aufgegeben. Die Street Targets-Daten von TIKR zeigen 24 Käufe, 6 Outperforms und 7 Holds unter den 37 Analysten, die BKNG beobachten, mit null Underperforms oder Sells. Das Konsens-Kursziel liegt bei $224,41, was einem Aufwärtspotenzial von etwa 40 % gegenüber dem heutigen Stand entspricht. Das optimistischste Ziel auf der Straße liegt bei 298 $.

Bei der Bewertung ergibt sich ein ähnlich überzeugendes Bild, wenn man die Kürzung der Prognosen außer Acht lässt. BKNG wird mit 11,38xNTMEV/EBITDA unter dem 13,95x von Airbnb und unter dem Mittelwert der Vergleichsgruppe von 13,53x auf der TIKR-Konkurrenzseite gehandelt, obwohl die Bruttomargen bei 87% liegen und das Unternehmen geografisch deutlich breiter diversifiziert ist. Auf Basis des freien Cashflows liegt das NTM MC/FCF von BKNG mit 11,72x deutlich unter dem Mittelwert der Vergleichsgruppe von 19,76x, wie aus den TIKR-Daten hervorgeht, was bedeutet, dass die Anleger eine beträchtliche Cashflow-Rendite erhalten, während sie auf eine Normalisierung der Bedingungen warten.

Der Bärenfall ist real. Die Q2-Prognose von 2 % bis 4 % Wachstum für die Raumnacht ist eine starke Verlangsamung, und die von Booking prognostizierte Erholung für das gesamte Jahr hängt von der Konfliktlösung ab, die selbst nicht garantiert werden kann. Der Druck der europäischen Aufsichtsbehörden sorgt für weitere Ungewissheit: Die italienische AGCM hat im April 2026 eine formelle Untersuchung des Preferred-Partner-Programms von Booking.com eingeleitet, bei der untersucht wird, ob die Höhe der Hotelprovisionen das Suchranking beeinflusst. Booking ist kooperativ.

Was BKNG von einer typischen Guidance-Cut-Story unterscheidet, ist die Qualität, die sich hinter dem Lärm verbirgt: eine LTM-ROIC von 93,6 %, 87 % Bruttomargen und eine seit 2014 um über 40 % reduzierte Aktienanzahl. Die Gewinnüberraschungsdaten von TIKR zeigen, dass Booking die bereinigten EPS-Schätzungen in vier der letzten fünf veröffentlichten Quartale übertroffen hat.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $159,68

- Kursziel (Mitte): ~$322

- Mögliche Gesamtrendite: ~102%

- Annualisierter IRR: ~16% / Jahr

Das TIKR-Modell für den mittleren Fall, mit einem prognostizierten Endpunkt am 31. Dezember 2030, prognostiziert etwa 322 $ pro Aktie, etwa 102% Gesamtrendite von heute und eine annualisierte IRR von etwa 16% pro Jahr.

Das Modell basiert auf zwei CAGR-Treibern: der geografischen Expansion in unterversorgten Märkten, insbesondere in den USA und Asien, und der Einführung von Connected Trip bei Flügen, Autos und In-Destination-Services. Das mittlere Szenario geht von einer durchschnittlichen Umsatzsteigerung von etwa 8 % bis 2030 aus, und die Nettogewinnmargen steigen von heute 26,9 % auf etwa 31 %, da der steigende Direktverkehr die Ausgaben für Performance Marketing pro Buchung reduziert.

Der High Case erreicht bei einem Umsatzwachstum von etwa 9 % und einer Nettogewinnspanne von etwa 32 % bis 2030 etwa 681 $, was einer Gesamtrendite von etwa 327 % entspricht. Der niedrige Fall mit einem Umsatzwachstum von etwa 7 % und einer Gewinnspanne von ca. 29 % lässt immer noch einen Gewinn von etwa 400 $ erwarten. Das Modell geht von einem rückläufigen KGV von ca. -4 % aus, was bedeutet, dass die Renditen durch das Ertragswachstum und nicht durch die Ausweitung des Multiplikators bestimmt werden - eine konservative Annahme.

Das Hauptrisiko ist ein Nahostkonflikt, der sich bis zum zweiten Halbjahr 2026 hinzieht, was eine weitere Revision der Prognosen erforderlich machen würde. Das sekundäre Risiko sind europäische Regulierungsmaßnahmen, die die Fähigkeit von Booking.com einschränken, über Genius und bevorzugte Partnerprogramme Preise für geschlossene Benutzergruppen anzubieten.

Fazit

Der nächste Wendepunkt sind die Ergebnisse für Q2 2026, die für Ende Juli erwartet werden. Ein Wachstum der Übernachtungen von 4 % oder mehr am oberen Ende der Prognose und ein Signal des Managements, dass sich die Stornierungen im zweiten Halbjahr stabilisieren, würde die Bärenfalle direkt untergraben. Ein Wachstum von 2 % oder weniger oder eine weitere Korrektur der Prognosen würde die Aktie wahrscheinlich in Richtung ihres 52-Wochen-Tiefs von 150,14 $ drücken.

Ein Unternehmen mit einer Bruttomarge von 87 %, einem LTM-ROIC von 93,6 % und 30 Buy- und Outperform-Ratings kann nicht unbegrenzt bei einem 11-fachen Forward-EBITDA bleiben. Ende Juli werden die Anleger wissen, ob die Erholung im Zeitplan liegt.

Sollten Sie in Booking Holdings investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Booking Holdings auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Booking Holdings zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Booking Holdings auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!