Eckdaten zur Target-Aktie

- Aktueller Kurs: ~$122 (Mai 20, 2026)

- Q1 FY2027 Nettoumsatz: $25.4B, +6.7% YoY

- Q1 vergleichbares Umsatzwachstum: +5.6%

- Q1 GAAP und bereinigtes EPS: $1,71; bereinigtes EPS +32% gegenüber dem bereinigten EPS des Vorjahres

- Nettoumsatzprognose für das Gesamtjahr: ~+4% YoY (aktualisiert, um 2 Prozentpunkte angehoben)

- Prognose für das bereinigte EPS für das Gesamtjahr: nahe dem oberen Ende der Spanne von $7,50 bis $8,50

- TIKR-Modell-Kursziel: ~$177

- Implizites Aufwärtspotenzial: ~45%

Target verzeichnet das stärkste Umsatzwachstum seit Jahren, aber Q2 wird zeigen, ob es anhält

Target Corporation(TGT) meldete für das 1. Quartal 2017 einen Nettoumsatz von $25,4 Mrd., ein Plus von 6,7% im Vergleich zum Vorjahr, mit einem vergleichbaren Umsatzwachstum von 5,6%, das vor allem auf einen Anstieg des Kundenverkehrs um 4,4% zurückzuführen ist.

Der Umsatzanstieg war breit gefächert: Wie Chief Financial Officer Jim Lee in der Telefonkonferenz zum 1. Quartal erklärte, wuchs der Nettoumsatz in allen sechs Kern-Warengruppen, sowohl in den Filialen als auch in den digitalen Kanälen und in allen Einkommensklassen.

Der Nettoumsatz im Ladengeschäft wuchs im Vergleich zum Vorjahr um fast 6 % und trug mehr als 1 Mrd. US-Dollar zum zusätzlichen Umsatz bei, was etwa zwei Drittel des gesamten Umsatzwachstums ausmacht, so Lee in der Telefonkonferenz zum Q1-Ergebnis.

Innerhalb des digitalen Vertriebskanals wuchs der Umsatz von Drittanbietern um fast 9 %, angeführt von einem Wachstum von mehr als 27 % bei der Lieferung am selben Tag, so Lee in der Telefonkonferenz zum Q1-Ergebnis.

Target Plus, die digitale Drittanbieter-Verkaufsplattform des Unternehmens, verzeichnete im ersten Quartal ein GMV-Wachstum von fast 60 %, so Lee in der Telefonkonferenz zum Ergebnis des ersten Quartals.

Der bereinigte Gewinn je Aktie lag im ersten Quartal mit 1,71 US-Dollar um 32 % über dem bereinigten Vorjahreswert, so Lee auf der Telefonkonferenz für das erste Quartal, was die operative Hebelwirkung des unerwartet starken Umsatzes widerspiegelt.

In den Kategorien, in denen Target die bewusstesten Sortimentsveränderungen vorgenommen hat, war die Reaktion messbar: Gesundheits- und Wellness-Kategorien trugen im ersten Quartal zu einem zweistelligen Umsatzwachstum bei, so Chief Merchandising Officer Cara Sylvester in der Telefonkonferenz zu den Ergebnissen des ersten Quartals.

Spielwaren verzeichneten das zweite Quartal in Folge ein zweistelliges vergleichbares Umsatzwachstum, wobei neue Angebote mit einem Preis von 20 US-Dollar oder weniger starke Ergebnisse erzielten, so Sylvester auf der Q1-Ergebniskonferenz.

Der vergleichbare Trend bei Babyartikeln beschleunigte sich in der zweiten Hälfte des ersten Quartals um mehr als 5 Prozentpunkte, nachdem die Kategorie neu festgelegt wurde, ein Baby-Concierge-Test in 200 Geschäften durchgeführt wurde und 2.000 neue Artikel ab 1 US-Dollar angeboten wurden, so Sylvester in der Telefonkonferenz zum Ergebnis des ersten Quartals.

Target hob seine Nettoumsatzwachstumsprognose für das Gesamtjahr um 2 Prozentpunkte an und strebt nun ein Wachstum von rund 4 % an. Der Gewinn pro Aktie soll laut Lee auf der Telefonkonferenz für das erste Quartal nahe dem oberen Ende der Spanne von 7,50 bis 8,50 US-Dollar liegen.

Das Unternehmen kaufte im ersten Quartal keine Aktien zurück, zahlte 516 Mio. USD an Dividenden und wendete etwa 1 Mrd. USD für Kapitalausgaben auf, so Lee auf der Q1-Ergebniskonferenz.

Das Management hat einen vorsichtigen Ton für Q2 beibehalten und führt einen härteren Vergleich durch den Jahrestag der Markteinführung der Nintendo Switch 2, nachlassenden Rückenwind durch Steuerrückerstattungen und eine Abschwächung der Verbraucherstimmung an, so Lee auf dem Q1 Earnings Call.

Target-Aktie hat den Wendepunkt beim Umsatz erreicht, aber die operative Marge muss sich noch erholen

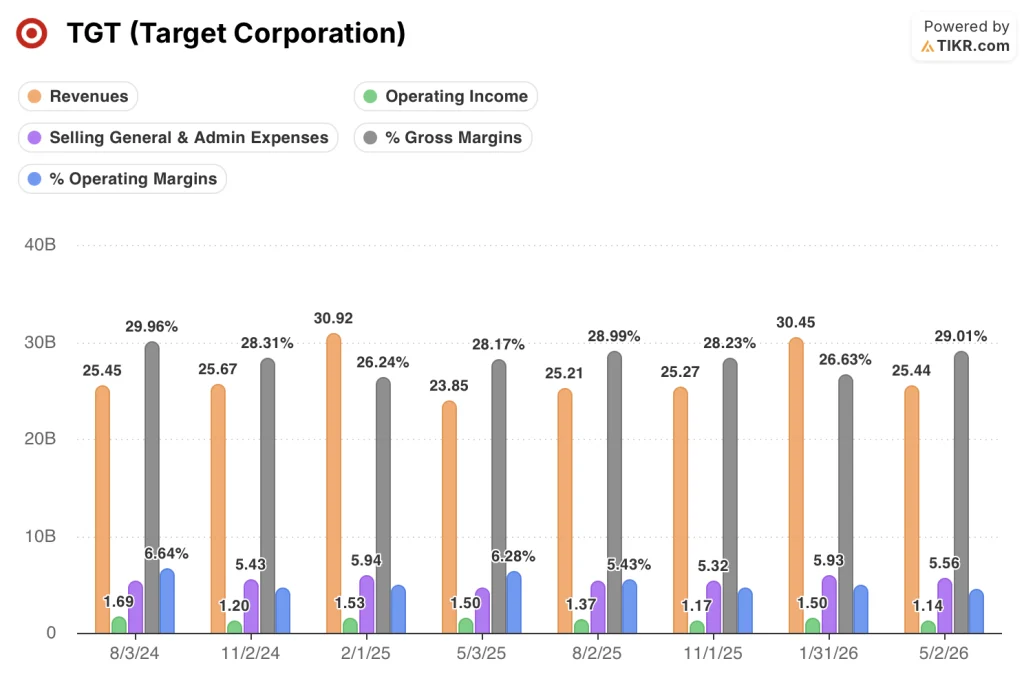

Die Gewinn- und Verlustrechnung der Target-Aktie zeigt eine deutliche Erholung der Marge im ersten Quartal, aber der Trend über mehrere Quartale hinweg macht deutlich, dass das Unternehmen immer noch dabei ist, sich von einer komprimierten Basis aus wieder aufzubauen.

Die Bruttomarge lag im ersten Quartal des Geschäftsjahres 2017 (2.5.-26. Quartal) bei 29 % und damit etwa 80 Basispunkte höher als im Vorjahresquartal (3.5.-25. Quartal, 28 %).

Diese Verbesserung kehrte einen sich verschlechternden Trend um: Die Bruttomarge lag im Quartal 8/3/24 bei 30 %, sank dann in den folgenden Zeiträumen auf 28 % und 26 %, bevor sie sich teilweise erholte.

Die Umsätze zeigen ein klareres Bild: Mit einem Umsatz von 25,4 Mrd. US-Dollar im ersten Quartal wurden fünf aufeinanderfolgende Quartale mit Rückgängen im Jahresvergleich umgekehrt und ein Wachstum von 6,7 % verzeichnet, nachdem das Vorquartal mit -1,5 % und sechs Quartale mit negativen oder nahezu stagnierenden Werten zu Buche geschlagen hatten.

Das Betriebsergebnis von $1,14 Mrd. im ersten Quartal des Geschäftsjahres 2017 lag um 24% unter dem Vorjahreswert von $1,50 Mrd. im Quartal 5/3/25, und die operative Marge sank von 6,3% im gleichen Zeitraum auf 4,5%.

Der Vergleich der operativen Marge wird durch den Gewinn aus der Beilegung von Rechtsstreitigkeiten aus dem letzten Jahr verzerrt: Laut Lee auf der Telefonkonferenz für das erste Quartal enthielt die SG&A-Quote des Vorjahres in Q1 fast 600 Mio. USD an Gewinnen aus der Beilegung von Rechtsstreitigkeiten, und auf bereinigter Basis lag die operative Marge in Q1 mit 4,5 % etwa 80 Basispunkte über der bereinigten Quote von 3,7 % des Vorjahres.

Die Vertriebs- und Verwaltungskosten (SG&A) in Höhe von 5,56 Mrd. $ im ersten Quartal des Geschäftsjahres 2017 stiegen im Vergleich zum Vorjahr um etwa 7 %, was auf bewusste Investitionen in die Gehaltsabrechnungen der Filialen, Schulungen, Marketing und Investitionsprojekte zurückzuführen ist, so Lee in der Telefonkonferenz zum Quartalsergebnis.

Das TIKR-Ziel von 177 $ für die TGT-Aktie ist erreichbar, aber drei Quartale der Ausführung stehen noch dazwischen

Das TIKR-Modell bewertet die Aktie der Target Corporation mit ~177 $, was einer potenziellen Gesamtrendite von etwa 45 % über einen Zeitraum von fast 5 Jahren gegenüber dem aktuellen Kurs von ~122 $ entspricht.

Das Mid-Case-Szenario geht von einem CAGR des Umsatzes von 2,9 %, einer Nettogewinnmarge von 3,8 % und einem EPS-Wachstum von 6,2 % pro Jahr aus, wobei eine P/E-Multiple-Kompression von -0,3 % pro Jahr in das Ziel integriert ist.

Diese Multiplikatorenkomprimierung ist die in das Modell eingebettete Einschränkung: Der Weg zu ~$177 erfordert, dass Target die Gewinne um 6,2 % pro Jahr steigert und gleichzeitig einen etwas niedrigeren Bewertungsmultiplikator akzeptiert, was bedeutet, dass das Gewinnwachstum allein die Arbeit erledigen muss, ohne dass eine Neubewertung angenommen wird.

Das Ergebnis des ersten Quartals stärkte das Risiko-/Ertragsbild, indem es die verkehrsbedingte Erholungsstory an der Spitze des Modells bestätigte: Ein vergleichbares Umsatzwachstum von 5,6 %, das durch einen Anstieg des Verkehrsaufkommens um 4,4 % angetrieben wurde, ist die Art von stückwirtschaftlichen Daten, von denen die Mid-Case-Annahmen abhängen.

Der annualisierte IRR von 8,2 % pro Jahr im mittleren Fall ist bescheiden, aber glaubwürdig, wenn das Management die mehrjährige Sortimentsumstellung durchführt und die in Q1 gezeigte operative Hebelwirkung beibehält.

Die Anlagefrage, die sich bei TGT stellt, ist, ob die verkehrsbedingte Umsatzsteigerung in Q1 dauerhafte Kategoriegewinne oder eine vorübergehend günstige Konstellation widerspiegelt, die durch die härteren Vergleiche in Q2 schnell wieder aufgehoben wird.

Das Ergebnis des ersten Quartals liefert den Bullen echte Daten, auf die sie sich stützen können: Ein Anstieg des Verkehrsaufkommens um 4,4 % führte zu einem Umsatzanstieg von 5,6 %, die Umstellungen in den Kategorien Haushalt, Lebensmittel und Schönheit sind noch nicht abgeschlossen, und der Bereich Gesundheit und Wellness verzeichnete ein zweistelliges Umsatzwachstum, nachdem 1.500 neue Artikel hinzugefügt wurden.

Die mittlere Annahme der TIKR-Nettogewinnmarge von 3,8 % liegt auch unter der bereinigten operativen Marge von 4,5 % in Q1, was bedeutet, dass das Modell nicht voraussetzt, dass Target die Leistung von Q1 wiederholt, um sein Ziel zu erreichen.

Der Bärenfall hat eine ebenso konkrete Grundlage: Das zweite Quartal ist der härteste Vorjahresvergleich des Jahres, und es werden keine spezifischen Prognosen für den Umsatz vorgelegt. Das Betriebsergebnis von 1,14 Mrd. USD lag bereits im ersten Quartal um 24 % unter dem Vorjahreswert, und der Gewinn pro Aktie für das Gesamtjahr wird nur am oberen Ende einer breiten Spanne von 7,50 bis 8,50 USD erwartet.

Die fünfjährige Umsatz-CAGR der Target-Aktie von 2,3 % liegt unter der Mid-Case-Annahme von TIKR von 2,9 %, und angesichts der sich verschlechternden Verbraucherstimmung und des nachlassenden Rückenwinds durch Steuerrückerstattungen, so CFO Jim Lee auf dem Q1-Gewinngespräch, ist die Aufrechterhaltung der Verkehrsdynamik des ersten Quartals in der zweiten Jahreshälfte alles andere als garantiert.

Sollten Sie in Target Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Target Corporation auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Target Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der TGT-Aktie auf TIKR → kostenlos