Wichtige Daten zur Cognizant-Aktie

- Aktueller Kurs: 52,10 $

- Kursziel (Mitte): ~$75

- Straßenziel: ~$73

- Mögliche Gesamtrendite: ~45%

- Annualisierter IRR: ~8% / Jahr

- Ergebnisreaktion: (3,29%) am 29.4.26

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Cognizant Technology Solutions (CTSH) hat fast 40 % von seinem Jahresanfangskurs von 83,00 $ verloren und erreichte am 13. Mai 2026 einen maximalen Drawdown von 46,98 %. Am 18. Mai hat der Vorstand gleich zwei Schritte unternommen: Er hat die Gesamtgenehmigung für den Aktienrückkauf um 2 Mrd. $ aufgestockt, wodurch sich die verbleibende genehmigte Kapazität auf etwa 3,45 Mrd. $ erhöht, und das Rückkaufziel für 2026 um 1 Mrd. $ von 1 Mrd. $ auf 2 Mrd. $ für das Jahr angehoben. Es wird erwartet, dass die zusätzlichen 1 Mrd. $ im zweiten Quartal zurückgekauft werden. CEO Ravi Kumar S. erklärte in der Ankündigung, dass das Unternehmen der Ansicht ist, dass sein "aktueller Aktienkurs diese Aussichten deutlich unterbewertet."

Am selben Tag trat Kumar auf der 54th Annual Global Technology, Media and Communications Conference von J.P. Morgan auf, wo er darlegte, warum der Ausverkauf die tatsächlichen Auswirkungen von KI auf sein Unternehmen falsch einschätzt.

Der Markt löst das falsche Problem

Die Befürchtung liegt auf der Hand: Wenn KI Code schreibt und Prozesse automatisiert, wozu braucht ein Unternehmen dann noch 357.600 Berater? Das ist eine berechtigte Frage, aber speziell für Cognizant ist es die falsche Frage.

Kumars Ausführungen bei J.P. Morgan bringen es auf den Punkt: "Die KI-Fähigkeit entwickelt sich absolut rasant", sagte er gegenüber dem Analysten Tien-Tsin Huang. "Die Brücke zum Produktionswert hat eine große Lücke. Je größer die Fähigkeit ist, desto größer ist auch die Lücke beim Produktionswert". Sie schafft eine neue Kategorie von Arbeit, die es vorher nicht gab.

Er räumte den deflationären Druck direkt ein: "Software-Engineering ist deflationär." Aber Software-Engineering ist nur ein Teil des Umsatzes von Cognizant. Die größere Chance ist die Anwendung von KI auf den Betrieb von Unternehmen, ein Bereich, den klassische Software nie erreicht hat, weil die Arbeit menschliches Urteilsvermögen erforderte.

Sein Beispiel aus dem Gesundheitswesen ist konkret. Die TriZetto-Plattform von Cognizant, eine Software-Suite für die Bearbeitung von Leistungsansprüchen und die Verwaltung des Gesundheitswesens, verarbeitet jährlich Gesundheitsausgaben in Höhe von 500 Milliarden US-Dollar. Kumar schätzt, dass von den rund 20 Millionen Beschäftigten im US-Gesundheitswesen nur 5 bis 6 Millionen die eigentliche Pflege leisten. Die restlichen 14 bis 15 Millionen sind mit Verwaltungsaufgaben betraut. Man muss es nur vorverlagern, man muss menschliche Arbeit in digitale Arbeit umwandeln", so Kumar. Sie befindet sich an der Eintrittsstelle eines neuen Marktes.

Historische und zukünftige Schätzungen für Cognizant-Aktien anzeigen (kostenlos!) >>>

Was Kumar bei J.P. Morgan gesagt hat und was die Anleger hören sollten

Die wichtigste Frage, mit der Kumar konfrontiert wurde, lautete: Bedrohen die Schritte von OpenAI und Anthropic in Richtung Unternehmenseinsatz IT-Dienstleister wie Cognizant? Seine Antwort war eine direkte Ablehnung.

"Im Gegenteil, es verstärkt die Tatsache, dass es eine Lücke zwischen dem Produktionswert und der Fähigkeit dieser Modelle gibt", sagte Kumar: "Ich glaube nicht, dass diese Bereitstellungsunternehmen für Skalierung gebaut wurden. Ich glaube nicht, dass sie darauf ausgelegt sind, die Brücke zu monetarisieren".

Er verwies auf die aktive Arbeit, die bereits im Gange ist: ein großes Mainframe-Modernisierungsprojekt, bei dem Anthropic's Claude in der AWS-Cloud läuft, 5 bis 6 aktive SAP-Migrationsprojekte und 10 bis 12 Schwachstellenerkennungsprojekte, die KI-Tools verwenden.

Neben den Geschäftsaktivitäten erläuterte Kumar ein Preiskonzept, das in den aktuellen Analystenprognosen noch nicht berücksichtigt wird: Tokenisierung als Graben. Da sich Kunden auf KI-gestützte Ergebnisse verlagern, wird die Einheit des Wertes zum Token, der Recheneinheit, die KI-Modelle pro Aufgabe verbrauchen. Cognizant baut ein Preisgestaltungssystem für Hunderte von Aufträgen auf und sammelt genügend Community-Daten, um tokenisierte Arbeit präziser zu bepreisen, als es ein einzelner Kunde könnte: "Kunden sagten: 'Meine Rechnungen steigen. Könntet ihr das übernehmen?'", so Kumar. Ob dies ein dauerhafter wirtschaftlicher Graben wird, ist nicht bewiesen, aber es ist eine dynamische Strömung, die die Modelle der Straße nicht erfassen.

Die Finanzwerte hinter der Überzeugung

Hinter dem Ausverkauf verbirgt sich ein Geschäft, das sich in aller Stille verbessert hat. Der Umsatz im ersten Quartal 2026 belief sich auf 5,413 Mrd. USD, ein Plus von 5,8 % gegenüber dem Vorjahr, und lag damit in der oberen Hälfte der Prognosen. Das bereinigte Ergebnis je Aktie lag bei 1,40 US-Dollar, ein Plus von 13,8 %, und übertraf damit die Marktprognose um 4,98 % gemäß den TIKR Beats & Misses-Daten. Die Auftragseingänge für die letzten zwölf Monate erreichten 29,6 Mrd. USD, ein Plus von 11 %, mit sieben Großaufträgen, darunter ein Megaauftrag mit einem Gesamtwert von über 500 Mio. USD.

Am 29. April wurde auch das Projekt Leap vorgestellt, eine Umstrukturierung mit dem Ziel von Einsparungen in Höhe von 200 bis 300 Millionen US-Dollar im Jahr. Das Programm ist mit Kosten in Höhe von 230 bis 320 Mio. USD verbunden, die größtenteils im Jahr 2026 anfallen, doch wurde die Prognose für die bereinigte operative Marge für das Gesamtjahr auf 16,0 bis 16,2 % angehoben. Die Aktie fiel am Tag der Bekanntgabe der Ergebnisse dennoch um 3,29 %, vor allem aufgrund der schwächeren Umsatzprognose für das 2.

Der freie Cashflow für das Geschäftsjahr 2025 belief sich auf 2,665 Mrd. USD, was einer FCF-Marge von 12,6 % entspricht, und die Bilanz weist 425 Mio. USD an Nettobarmitteln auf. Das Management leitet dieses Kapital in Rückkäufe zu Preisen, die es ausdrücklich als unterbewertet bezeichnet hat.

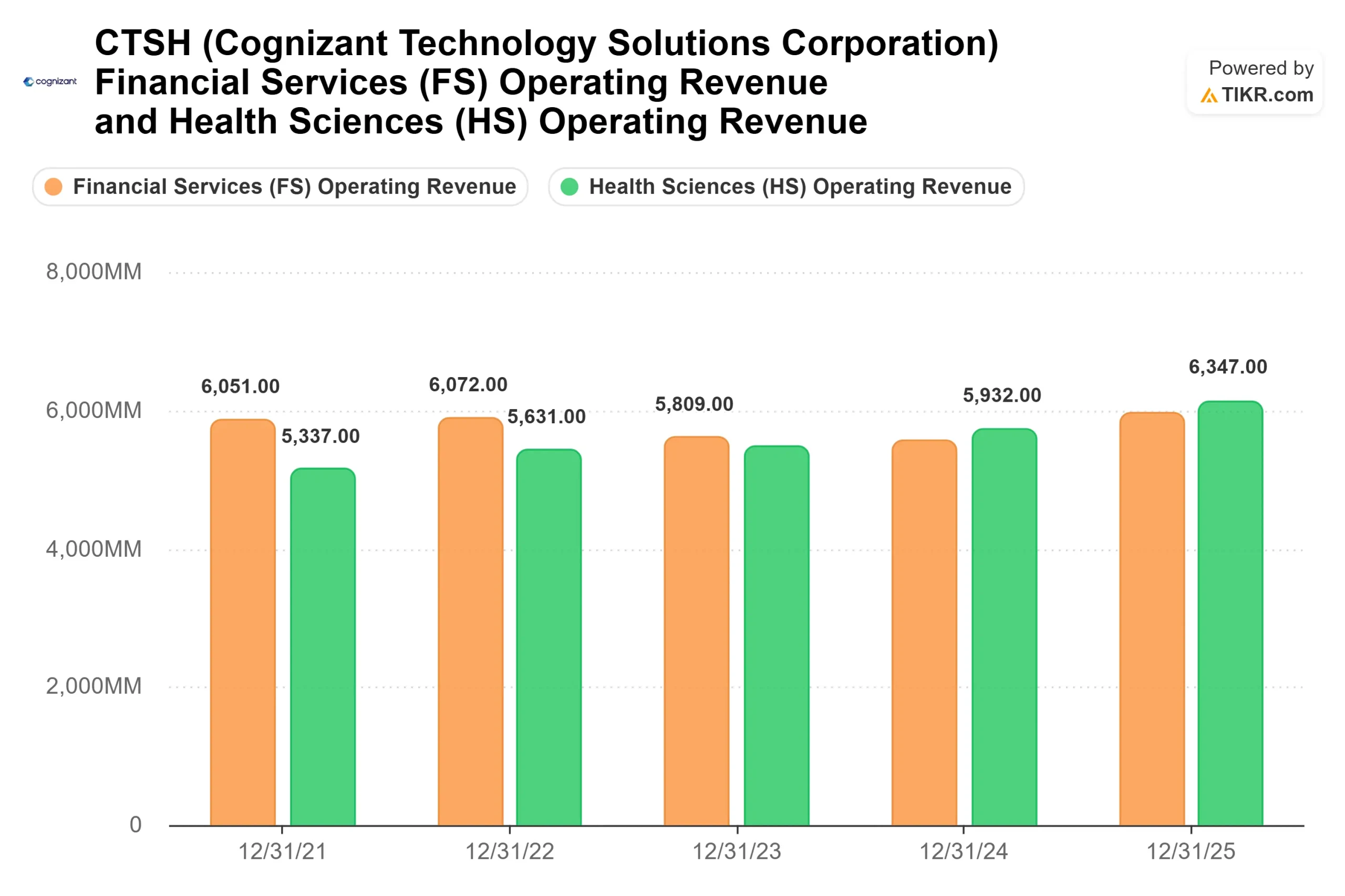

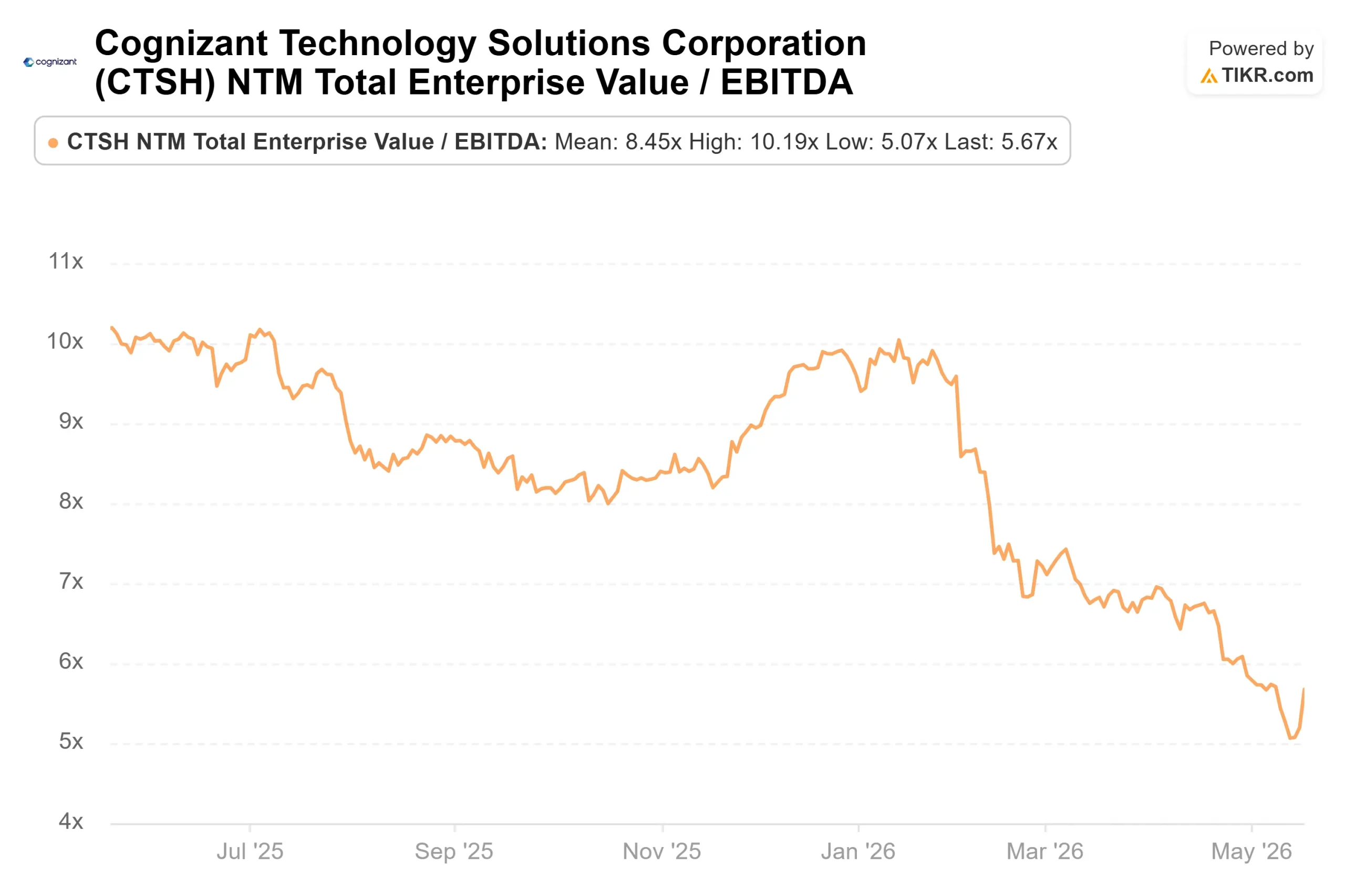

Die Bewertungsmultiplikatoren verdeutlichen die Diskrepanz. CTSH wird mit dem 5,67-fachen des NTM EV/EBITDA gehandelt, was einen deutlichen Abschlag gegenüber Accenture mit dem 7,49-fachen, Infosys mit dem 9,46-fachen, Wipro mit dem 8,43-fachen und Tata Consultancy Services mit dem 10,16-fachen darstellt, während der Durchschnitt der Vergleichsunternehmen bei etwa 8,6 liegt. Das Finanzdienstleistungssegment von Cognizant wuchs im ersten Quartal 2026 währungsbereinigt um 10 %, und die BPO-Einheit von Cognizant verzeichnete in zwei aufeinanderfolgenden Jahren ein zweistelliges Wachstum. Ein Unternehmen, das in seinen besten Segmenten schneller wächst als seine Konkurrenten und mit dem größten Abschlag zur Vergleichsgruppe gehandelt wird, stellt eine Lücke dar, die mit den Fundamentaldaten allein schwer zu erklären ist.

Sehen Sie, wie Cognizant im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $52.10

- Kursziel (Mitte): ~$75

- Mögliche Gesamtrendite: ~45%

- Annualisierter IRR: ~8% / Jahr

Der Mid-Case erfordert keine Aufwärtsentwicklung durch den Tokenisierungs-Graben oder die von Kumar bei J.P. Morgan skizzierte BPO-Möglichkeit. Es handelt sich um eine Fortführung dessen, was das Unternehmen bereits tut.

Die beiden Umsatztreiber sind die Finanzdienstleistungen, die im ersten Quartal 2026 währungsbereinigt um 10 % wuchsen und 6,17 Mrd. USD zum Umsatz des GJ 2025 beitrugen, und die Gesundheitswissenschaften, die von der 500 Mrd. USD umfassenden Verarbeitungsbasis der TriZetto-Plattform gestützt werden. Zusammen machten sie 12,52 Milliarden Dollar des Umsatzes von Cognizant in Höhe von 21,1 Milliarden Dollar im GJ 2025 aus. Der Margentreiber sind die Einsparungen durch Project Leap in Verbindung mit der Verlagerung zu Festpreisverträgen, die jetzt etwa 50 % des Umsatzes ausmachen, während es vor drei Jahren noch etwa 40 % waren. Festpreisverträge, bei denen Cognizant das Lieferrisiko trägt und den KI-Produktivitätsgewinn direkt einfährt, erhöhen strukturell die Gewinnmargen, da die KI die Lieferkosten senkt. Die Konsensprognose für die Nettogewinnmarge von rund 12 % spiegelt dies konservativ wider.

Das Hauptrisiko besteht darin, dass das Umsatzwachstum bei konstanten Wechselkursen unter die prognostizierte Untergrenze fällt, insbesondere wenn das CMT-Segment (Communications, Media, and Technology), der schwächste Bereich seit drei Jahren, weitere Kürzungen bei den Ermessensausgaben erfährt. In diesem Fall verschiebt sich der von Kumar beschriebene Wendepunkt von 2026 auf 2027. Dennoch liegt das TIKR-Szenario im günstigsten Fall bei etwa 73 $ und damit immer noch über dem aktuellen Kurs. Ein Unternehmen mit einer Nettoliquidität von 425 Mio. $ und einem Management, das aktiv Aktien auf diesem Niveau zurückkauft, braucht keinen Bullenfall, um einen fairen Wert von über 52 $ zu finden.

Fazit

Die Zahl, die es zu beachten gilt, ist das währungsbereinigte Umsatzwachstum für Q2 2026, das auf 3,2 % bis 4,7 % geschätzt wird und am 29. Juli 2026 veröffentlicht wird. Ein Wert, der in der Mitte oder darüber liegt, bestätigt, dass der Buchungszyklus für Großaufträge planmäßig abläuft und dass der Ausverkauf ein sentimentbedingtes Überschießen war. Ein Verfehlen der unteren Grenze macht aus dem Problem der diskretionären Ausgaben eine strukturelle Angelegenheit und verschiebt den Wendepunkt von Kumar auf 2027.

Die Unternehmensleitung hat 2 Milliarden Dollar an Aktionärskapital in die Ansicht investiert, dass der aktuelle Kurs falsch ist. Am 29. Juli werden die Anleger herausfinden, wer Recht hat.

Sollten Sie in Cognizant investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Cognizant auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Cognizant zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Cognizant auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!