Kennzahlen zur Western Digital-Aktie

- Aktueller Kurs: $439,44

- Kursziel (Mitte): ~$800

- Straßenziel: ~$508

- Mögliche Gesamtrendite: ~74%

- Annualisierter IRR: ~14% / Jahr

- Jüngste Gewinnreaktion: (0,69%) am 30.4.26

- Maximaler Drawdown: 20,59% am 3/30/26

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Western Digital Corporation (WDC) hat das vergangene Jahr damit verbracht, überzeugende Argumente dafür zu liefern, dass das Festplattengeschäft (HDD) keine aussterbende Branche ist, sondern für die KI-Infrastruktur unverzichtbar wird. Die Aktien kletterten von einem 52-Wochen-Tief von 49,00 $ auf einen Höchststand von 525,15 $, angetrieben von einem KI-gestützten Speicherausbau, der die Erwartungen der Wall Street durchweg übertroffen hat. Seitdem ist die Aktie auf 439,44 $ zurückgegangen, und die Anleger fragen sich, ob die These noch intakt ist.

Am 18. Mai 2026, auf der 54th Annual Global Technology, Media and Communications Conference von J.P. Morgan, gab CFO Kris Sennesael eine Verbesserung der Nachfrage bekannt, die noch nicht vollständig vom Markt absorbiert wurde.

Der Nachfrageausblick wird immer größer

Im Februar 2025 teilte Western Digital den Anlegern mit, dass das Unternehmen in den nächsten drei bis fünf Jahren mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR ) im Bereich der globalen Exabyte-Nachfrage rechnet. Damals sagte das Unternehmen, dass KI dieses Wachstum in die niedrigen 20er Jahre treiben könnte. Auf der JPMorgan-Konferenz hob Sennesael die Prognose erneut an: Western Digital erwartet nun ein Exabyte-Wachstum von über 25 % CAGR in den nächsten drei bis fünf Jahren.

"Jedes Mal, wenn wir mit ihnen sprechen, kommen sie mit mehr und längerem Wachstum zurück", sagte Sennesael über die Hyperscaler-Kunden des Unternehmens und fügte hinzu, dass die größten Cloud-Betreiber bereit sind, sich noch weiter in die Zukunft zu verpflichten, 2031, 2032".

Die Beschleunigung wird durch vier Nachfrageebenen vorangetrieben. Die Basis-Cloud-Ebene mit Verbraucher-Uploads, Unternehmensvideos und Geschäftsdaten bleibt stark. Unternehmen speichern jetzt alle Betriebsdaten, die sie erfassen können, anstatt sie zu verwerfen. KI-Training und Umschulung großer multimodaler Modelle verbrauchen weiterhin enormen Speicherplatz. Und am meisten unterschätzt wird nach dem derzeitigen Konsens das Inferencing. Nach Schätzungen von Sennesael werden im Jahr 2026 etwa zwei Drittel der KI-Rechenleistung für Inferenz-Workloads verwendet, und der gesamte Output jeder KI-Interaktion, von Chatbots bis zu agentenbasierten KI-Pipelines, wird auf Festplatten gespeichert. Das ist eine Nachfragekategorie, die vor drei Jahren kaum existierte.

Historische und zukünftige Schätzungen für Western Digital-Aktien anzeigen (kostenlos!) >>>

Skalierung von Exabytes ohne zusätzliche Fabriken

Was das Unternehmen finanziell interessant macht, ist die Art und Weise, wie WDC plant, das Nachfragewachstum zu realisieren.

Sennesael war eindeutig: WDC muss keine zusätzlichen Kapazitäten aufbauen, um das Exabyte-Wachstum von über 25 % CAGR zu unterstützen. Das durchschnittliche Nearline-Laufwerk wird heute mit 23 Terabyte ausgeliefert. Das 40-Terabyte-ePMR (Energy-Assisted Perpendicular Magnetic Recording, eine Technologie, die den magnetischen Schreibprozess verbessert, um eine höhere Kapazität pro Laufwerk zu ermöglichen) befindet sich bei drei Kunden in der Qualifikationsphase und soll in der zweiten Kalenderhälfte 2026 in Serie produziert werden. HAMR-Laufwerke (Heat-Assisted Magnetic Recording) mit einer Kapazität von 44 Terabyte befinden sich bei vier Kunden in der Qualifizierungsphase und sollen ab 2027 in Serie gehen. Die Umstellung von durchschnittlich 23 Terabyte auf 44 Terabyte pro Gerät bedeutet, dass WDC die ausgelieferten Exabytes fast verdoppeln kann, ohne neue Fabriken zu bauen.

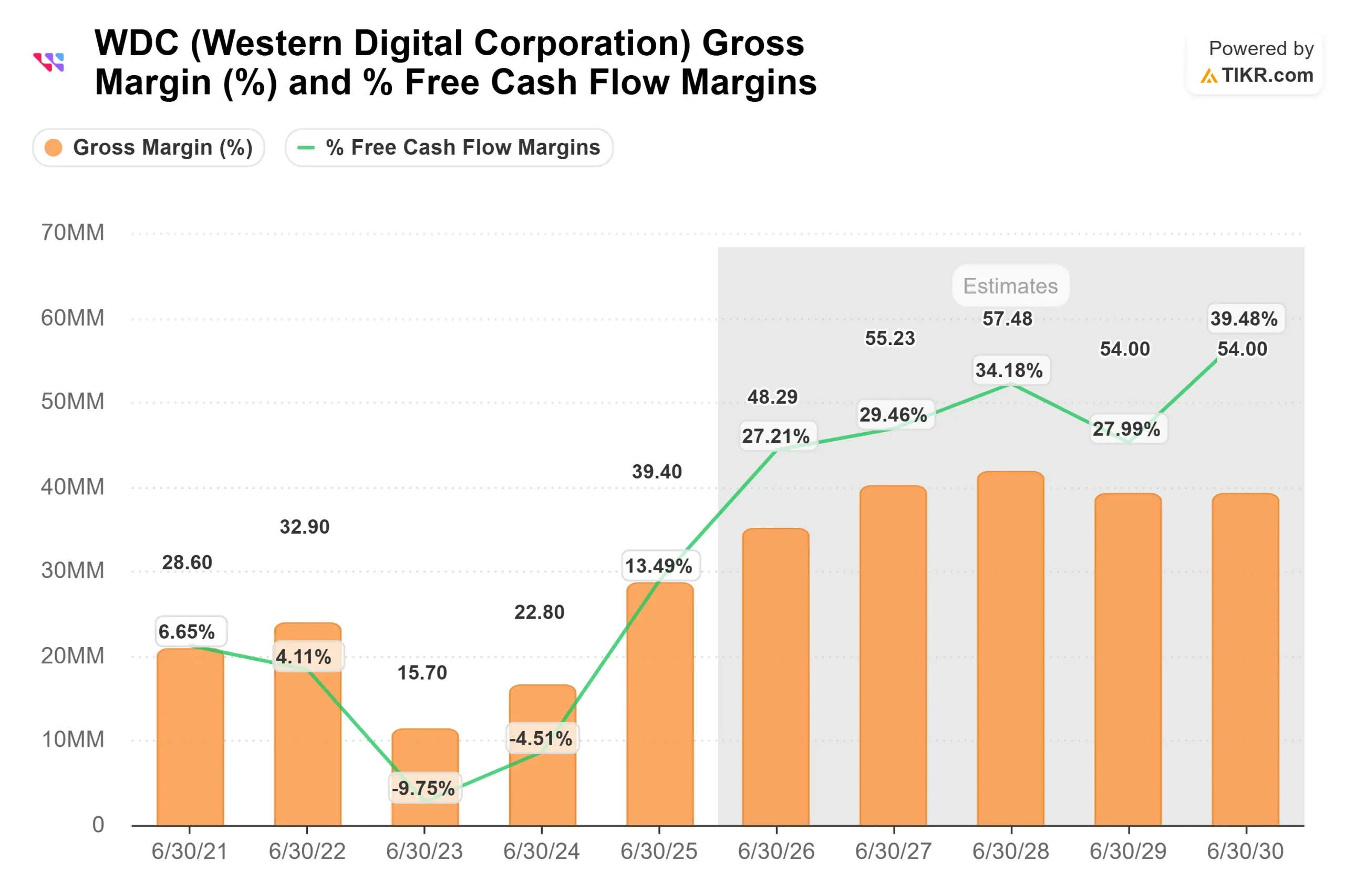

Diese Dynamik wirkt sich direkt auf die Margen aus. Nach den TIKR-Konsensschätzungen sollen die EBITDA-Margen von etwa 40 % im GJ2026 auf etwa 48 % im GJ2027 und auf über 52 % im GJ2028 steigen, da der Umsatz weitaus schneller wächst als die bestehende Kostenbasis. Sennesael bestätigte dies auf der Konferenz: "Der Umsatz wird sehr viel schneller wachsen als unsere Betriebskosten."

Ein zusätzlicher Margenhebel ist in den meisten Modellen nicht vollständig eingepreist: UltraSMR (Ultra-Shingled Magnetic Recording, eine Firmware-Technik, bei der sich die Datenspuren überlappen, um etwa 20 % mehr Exabyte aus derselben Hardware zu gewinnen). Zwei der größten Hyperscaler von WDC lassen bereits fast ihren gesamten Exabyte-Bedarf auf UltraSMR laufen. Laut Sennesael plant WDC die Umstellung fast aller Großkunden bis Ende 2027, eine Umstellung, die sich positiv auf den freien Cashflow auswirkt und keine neuen Kapitalausgaben erfordert.

WDC im Vergleich zu seinem einzigen echten Konkurrenten

Der Markt für Nearline-Festplatten besteht aus zwei Anbietern. Western Digital und Seagate Technology Holdings (STX) dominieren gemeinsam das Speichersegment für Rechenzentren.

Beide Aktien sind aufgrund des gleichen AI-Rückenwinds gestiegen, aber ihre Strategien unterscheiden sich. Seagate hat sich früher voll auf HAMR konzentriert. WDC ließ sowohl ePMR als auch HAMR parallel laufen. Diese parallele Investition war mit höheren F&E-Kosten verbunden, gab den Kunden aber eine bewährte Option an die Hand, während HAMR seine Zuverlässigkeit in realen Flotten unter Beweis stellen konnte. Das hat sich ausgezahlt: Die Bruttomargen von WDC waren während der Anlaufphase höher als die von Seagate, obwohl die Ausgaben pro Plattform höher waren.

Laut TIKR wird WDC derzeit mit dem 19,89-fachen des NTM EV/EBITDA gegenüber dem 23,68-fachen von Seagate gehandelt, was trotz des Margenvorteils von WDC in diesem Zyklus einen bescheidenen Abschlag gegenüber seinem engsten Konkurrenten darstellt. Der Median der breiteren Vergleichsgruppe liegt bei etwa 11x NTM EV/EBITDA, was zeigt, wie weit über den normalen Hardware-Zyklen der Markt beide Unternehmen bewertet.

Siehe wie Western Digital im Vergleich zu seinen Konkurrenten in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $439,44

- Kursziel (Mitte): ~$800

- Mögliche Gesamtrendite: ~74%

- Annualisierter IRR: ~14% / Jahr

Das Mid-Case-Modell von TIKR basiert auf zwei primären CAGR-Treibern für den Umsatz: Wachstum des Exabyte-Volumens von Nearline-HDDs aufgrund der Ausgaben für die KI-Infrastruktur von Hyperscalern und Preiserhöhungen pro Terabyte, da sich der Produktmix hin zu 40 TB ePMR- und 44 TB HAMR-Laufwerken mit höherer Kapazität verschiebt. Der Margentreiber ist die operative Hebelwirkung, d. h. die Umsatzsteigerung liegt deutlich über der weitgehend fixen Kostenbasis, was die Nettogewinnmargen im mittleren Fall auf etwa 40 % ansteigen lässt.

Der Aufwärtspfad setzt voraus, dass sich die UltraSMR-Einführung planmäßig beschleunigt und sich die HAMR-Rampenkosten schneller als geplant normalisieren. Das Abwärtsrisiko besteht darin, dass sich die HAMR-Qualifizierung verzögert, wodurch sich das kurzfristige Kapazitätswachstum verringert und Seagate die Möglichkeit erhält, zusätzliche Hyperscaler-Anteile zu erobern. Das umfassendere strukturelle Risiko besteht darin, dass die LTAs keine Verträge mit Abnahmegarantie sind. Die Kapazitätsverpflichtungen von WDC beruhen auf Nachfragesignalen, die durchweg korrekt waren, aber letztendlich nicht garantiert sind.

Die Analysten stehen bei 17 Käufen, 4 Outperforms, 4 Holds, 2 No Opinions und 1 Underperform, mit einem durchschnittlichen Ziel von etwa 508 $ pro TIKR. Die Börse ist im Großen und Ganzen konstruktiv. Die Meinungsverschiedenheit besteht nicht darin, ob die These realistisch ist, sondern wie lange der Nachfragezyklus anhält.

Fazit

Ein Meilenstein wird darüber entscheiden, ob der TIKR Mid-Case-Pfad bis zum 30.6.30 auf ca. 800 $ anhält: ob die 40-Terabyte-ePMR die Qualifikation verlässt und planmäßig in der zweiten Kalenderhälfte 2026 in die Serienproduktion geht. Der Ergebnisbericht für das vierte Quartal des Geschäftsjahres 2026 am 29. Juli 2026 ist der erste Anhaltspunkt. Achten Sie auf die Bruttomarge im Vergleich zu der vom Unternehmen prognostizierten Spanne von 51 % bis 52 %, auf die Zahl der ausgelieferten Terabytes pro Einheit und auf Kommentare zum Fortschritt bei der Qualifizierung von HAMR-Kunden. Eine Bruttomarge von über 52 % bei gleichzeitig steigenden Terabytes pro Einheit würde bestätigen, dass der Fahrplan eingehalten wird, und der aktuelle Rückschlag von 525 $ würde rückblickend wie der letzte saubere Einstieg vor der Wende aussehen.

Sollten Sie in Western Digital investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Western Digital auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Western Digital zusammen mit allen anderen Aktien auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie Western Digital auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!