Wichtige Statistiken: Home Depot (HD) Q1 2026

- Aktueller Kurs: ~$302 (19. Mai 2026)

- Q1-Umsatz: $41,8B, plus 4,8% YoY

- Q1 bereinigtes EPS: $3,43, minus ~4% YoY

- Q1 kompletter Umsatz: +0.6%

- Prognose für das Gesamtumsatzwachstum im GJ2026: 2,5% bis 4,5%

- Umsatzerwartung für GJ2026: unverändert bis +2%

- Prognose für die bereinigte operative Marge im GJ2026: 12,8% bis 13%

- Prognose für das bereinigte EPS im GJ2026: unverändert bis +4% im Vergleich zum GJ2025

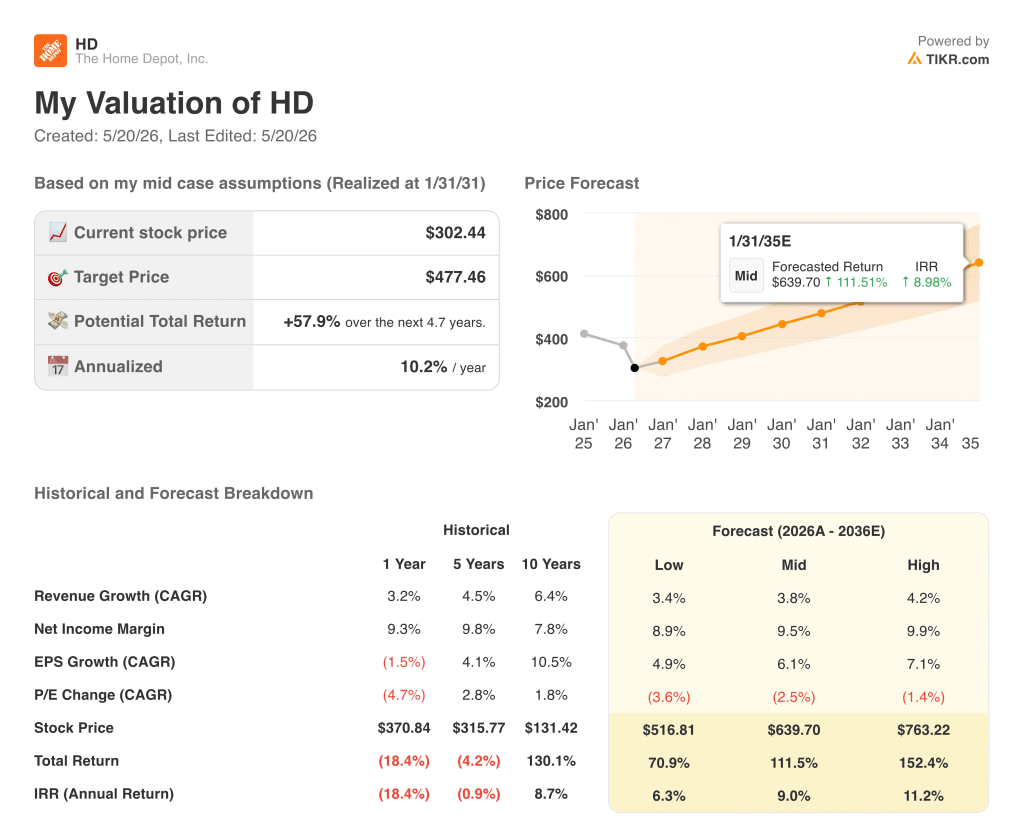

- TIKR-Modell-Kursziel: $477 (mittlerer Fall)

- Implizites Aufwärtspotenzial: ~58%

Home Depot Q1 2026: Wachstum durch Akquisition, nicht durch Nachfrage

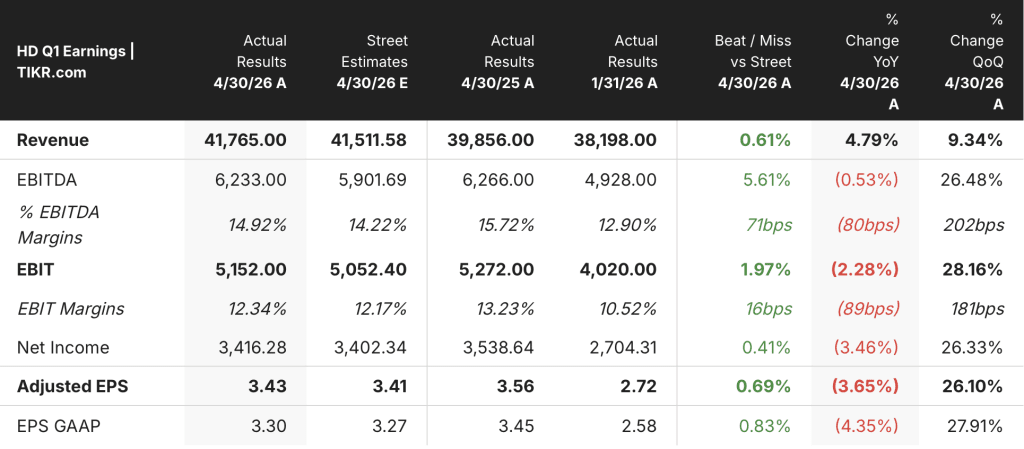

Die Home Depot-Aktie(HD) eröffnete das erste Quartal 2026 mit einem Gesamtumsatz von 41,8 Mrd. USD, ein Plus von 4,8 % gegenüber 39,9 Mrd. USD im ersten Quartal 2025, das eher auf die Übernahmen von SRS und GMS als auf organisches Wachstum zurückzuführen ist.

Das bereinigte verwässerte Ergebnis je Aktie lag bei 3,43 US-Dollar, ein Rückgang von etwa 4 % gegenüber 3,56 US-Dollar im ersten Quartal 2025, da akquisitionsbedingte Kosten und ein stärkerer Vertriebsmix das Ergebnis belasteten.

Der Umsatz wuchs um 0,6 %, wobei die Umsätze in den USA um 0,4 % stiegen, was eine leichte Verbesserung gegenüber der flachen bis leicht negativen Entwicklung darstellt, die einen Großteil des Geschäftsjahres 2025 kennzeichnete.

SRS erwirtschaftete im Quartal einen Umsatz von 4,0 Mrd. US-Dollar, mit einem positiven Gesamtumsatzwachstum und einem positiven organischen Umsatzwachstum, so Richard McPhail, Executive Vice President und Chief Financial Officer, auf der Telefonkonferenz für das erste Quartal.

Der Dachbereich war das schwache Glied innerhalb von SRS, mit negativen Umsätzen im niedrigen einstelligen Bereich, die auf einen branchenweiten Einbruch der Hagel- und Hurrikanaktivitäten zurückzuführen sind, der in der zweiten Hälfte des Jahres 2025 begann.

Der Profibereich übertraf auch in diesem Quartal das Heimwerkergeschäft, wobei das stärkste Wachstum aus den Kategorien kam, die das Management als komplexe Kaufanlässe bezeichnet, darunter Strom, Rohre und Armaturen, Warmwasserbereiter, Befestigungselemente und Farben.

Die Online-Verkäufe wuchsen im vierten Quartal in Folge um mehr als 10 % gegenüber dem Vorjahr, was im Einklang mit dem Bestreben des Unternehmens steht, Reibungsverluste beim vernetzten Kundenerlebnis zu beseitigen.

Letzte Woche schloss Home Depot die Übernahme von Mingledorff's ab, einem führenden Großhändler für Heizungs-, Lüftungs- und Klimatechnik mit 42 Standorten in fünf südöstlichen Bundesstaaten, wodurch sich der gesamte adressierbare Markt auf 1,2 Billionen US-Dollar vergrößert, so Ted Decker, Vorsitzender, Präsident und CEO, in der Telefonkonferenz zum 1.

Das Management bestätigte die Prognose für das Gesamtjahr in vollem Umfang, einschließlich eines Umsatzwachstums von gleichbleibend bis 2 %, eines Gesamtumsatzwachstums von 2,5 % bis 4,5 % und einer bereinigten Betriebsmarge von 12,8 % bis 13 %.

Das Unternehmen zahlte während des Quartals etwa 2,3 Mrd. USD an Dividenden und investierte etwa 845 Mio. USD in Kapitalausgaben.

HD-Aktie übertrifft die Schätzungen, während sie bei allen wichtigen Margen unter Druck gerät

Die Home Depot-Aktie übertraf die Umsatzerwartungen deutlich: Der tatsächliche Q1-Umsatz lag bei 41,8 Mrd. USD gegenüber einer Schätzung der Straße von 41,5 Mrd. USD, was einer Outperformance von 0,61 % entspricht und den breiten Beitrag der SRS- und GMS-Plattformen widerspiegelt.

Die Überschreitung hielt auf EBITDA-Ebene an, wo das tatsächliche EBITDA von 6,2 Mrd. USD die Schätzung von 5,9 Mrd. USD um 5,61 % übertraf, was die stärkste prozentuale Überschreitung der letzten fünf Quartale darstellt.

Das EBIT lag mit 5,2 Mrd. USD ebenfalls über den Schätzungen und übertraf den Konsens von 5,1 Mrd. USD um 1,97 %, und die EBIT-Marge von 12,3 % lag 16 Basispunkte über der Schätzung der Straße von 12,2 %.

Das bereinigte Ergebnis je Aktie von 3,43 $ übertraf den Konsens von 3,41 $ um knappe 0,02 $ und setzte damit das Muster der knappen Margenüberschreitung fort, das die vierteljährliche Kadenz der Home Depot-Aktie im vergangenen Jahr bestimmt hat.

Was die Umsatzsteigerungen verbergen, ist die Kompression im Jahresvergleich.

Der bereinigte Gewinn je Aktie sank um 3,65 % gegenüber den 3,56 $ von Q1 2025, und der Nettogewinn ging um 3,46 % von 3,5 Mrd. $ auf 3,4 Mrd. $ zurück, da die Bruttomarge aufgrund der Verschiebung des Akquisitionsmixes bei GMS um etwa 75 Basispunkte auf 33 % sank, so Richard McPhail in der Telefonkonferenz zum Quartalsergebnis.

Der einzige klare Fehlschlag in diesem Quartal war die operative Marge, die nach GAAP 11,9 % betrug und damit um 100 Basispunkte unter den 12,9 % des ersten Quartals 2025 lag. Die bereinigte operative Marge von 12,3 % lag ebenfalls unter den 13,2 % des Vorjahres.

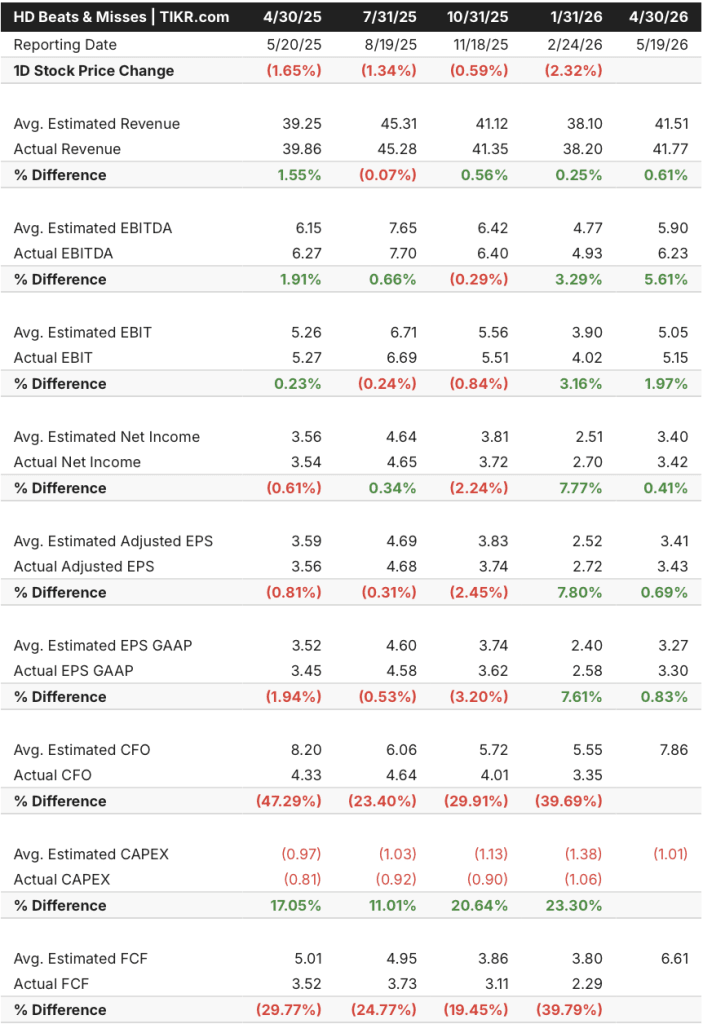

Die Entwicklung in den letzten fünf Quartalen zeigt die ganze Geschichte: Die Home Depot-Aktie hat die Street-Schätzungen bei Umsatz und EBITDA durchweg übertroffen, während sie gleichzeitig einen anhaltenden Rückgang des Gewinns pro Aktie und der Marge verkraftet hat - ein Kompromiss, den der Markt weitgehend eingepreist hat, der jedoch gelöst werden muss, damit die Neubewertung beginnen kann.

Das Modell von TIKR gibt der HD-Aktie ein Aufwärtspotenzial von 58 %, wobei die mehrfache Kompression bereits eingepreist ist

Das TIKR-Modell bewertet die Home Depot-Aktie im mittleren Fall mit 477 $, was ein Gesamtaufwärtspotenzial von etwa 58 % gegenüber dem aktuellen Kurs von 302 $ bedeutet, mit einer annualisierten Rendite von 10,2 % über einen Zeitraum von etwa 4,7 Jahren.

Das mittlere Szenario geht von einer Umsatz-CAGR von 3,8 % und einer Nettogewinnmarge von 9,5 % aus, die beide im historischen Vergleich bescheiden sind, wobei TIKR eine jährliche KGV-Kompressionsrate von 2,5 % in die Prognose einbezieht, was bedeutet, dass der Weg der HD-Aktie bis zu 477 $ bereits durch eine multiple Kontraktion belastet wird.

Die Zahlen für das erste Quartal ändern das Chancen-Risiko-Verhältnis der HD-Aktie nicht wesentlich: Die Ergebnisse entsprachen den Erwartungen, die Prognosen wurden in vollem Umfang bestätigt, und die Integration von SRS verläuft nach Plan.

Was das Modell von TIKR im Wesentlichen einpreist, ist, dass die Home Depot-Aktie keine mehrfache Expansion benötigt, um zweistellige annualisierte Renditen zu erzielen; sie benötigt die Umsetzung eines organischen Wachstumspfads im mittleren einstelligen Bereich, während die Belastung durch die GMS-Bruttomarge in der zweiten Hälfte des Geschäftsjahres 2026 abnimmt.

Sollten Sie in The Home Depot, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von The Home Depot, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um The Home Depot, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der HD-Aktie auf TIKR → kostenlos