Wichtige Statistiken: James Hardie Industries (JHX) - Q4 FY2026

- Aktueller Kurs: ~$19 per 20. Mai 2026

- Gesamtjahr FY2026 Umsatz: $4.8B, +25% YoY

- Bereinigtes EPS für das Gesamtjahr FY2026: $0,30 (Q4); bereinigtes EBITDA für das Gesamtjahr von $1,27B

- Q4 FY2026 Umsatz: $1,4B, +45% YoY

- Q4 FY2026 Bereinigtes EPS: $0,30

- Umsatzprognose für GJ2027: $5,25 Mrd. bis $5,41 Mrd. (0% bis 3% pro forma Wachstum; 1% bis 4% organisch)

- GJ2027 Prognose für das bereinigte EBITDA: $1,45B bis $1,50B

- TIKR-Modell-Kursziel: $33 (mittlerer Fall)

- Implizites Aufwärtspotenzial: +74% vom aktuellen Kurs

JHX Q4 übertrifft die Erwartungen. Die Frage ist, ob FY2027 $100M an neuem Kostendruck absorbieren kann

James Hardie Industries(JHX) Q4 FY2026 erzielte einen Umsatz von $1.4B, 45% mehr als im Vorjahr, mit einem bereinigten EBITDA von $381M bei einer Marge von 27.1%, was über den Erwartungen liegt.

Die AZEK-Akquisition ist für einen großen Teil dieses Wachstums verantwortlich, wobei 445 Mio. USD des übernommenen Umsatzes in den Q4-Zahlen enthalten sind, wie CFO Ryan Lada auf der Q4-Ergebniskonferenz erklärte.

Auf organischer Basis sank der Nettoumsatz im 4. Quartal um 1 % und der organische Nettoumsatz für das gesamte Jahr um 2 %, was die Schwäche im Kerngeschäft Faserzement widerspiegelt.

Das Segment Siding & Trim verzeichnete im 4. Quartal einen Nettoumsatz von 767 Mio. US-Dollar, ein Plus von 7 %, mit einem bereinigten EBITDA von 253 Mio. US-Dollar und einer Marge von 33 %.

Das Wetter hat das Quartal früh gestört: Im Februar und März gab es überdurchschnittliche Niederschläge und Stürme in den wichtigsten Märkten, und das Management schätzte die Auswirkungen des Wetters auf den Faserzementumsatz im Quartal auf etwa 20 Mio. US-Dollar, so Ryan Lada in der Telefonkonferenz zum Ergebnis des vierten Quartals.

Deck, Rail & Accessories erzielte im 4. Quartal einen Nettoumsatz von 345 Mio. USD, ein Plus von 5 %, mit einem bereinigten EBITDA von 98 Mio. USD und einer Marge von 28 %.

Der DR&A-Verkaufsumsatz wuchs im 4. Quartal im niedrigen einstelligen Bereich und übertraf damit das starke Wachstum des Vorjahres, so Ryan Lada auf dem Q4 Earnings Call.

Das Segment Australien und Neuseeland verzeichnete im 4. Quartal einen Nettoumsatz von 140 Mio. USD, ein Plus von 18 %, das in erster Linie auf den Wechselkurs zurückzuführen ist, und ein bereinigtes EBITDA von 50 Mio. USD bei einer Marge von 36 %.

Europa steuerte im 4. Quartal einen Nettoumsatz von 152 Mio. USD bei, ein Plus von 13 %, das in erster Linie auf Wechselkurseffekte zurückzuführen ist, und ein bereinigtes EBITDA von 23 Mio. USD bei einer Marge von 15 %.

Für das Gesamtjahr erreichte der freie Cashflow 314 Mio. USD, was laut CEO Aaron Erter auf dem Q4 Earnings Call die Integrations- und Akquisitionskosten widerspiegelt, die die Zahl belasteten.

Die Prognose für das Geschäftsjahr 2017 sieht einen Nettoumsatz von 5,25 bis 5,41 Mrd. US-Dollar und ein bereinigtes EBITDA von 1,45 bis 1,50 Mrd. US-Dollar vor, wobei der freie Cashflow voraussichtlich 500 Mio. US-Dollar übersteigen wird, da die Integrationskosten wegfallen.

Das Management kündigte außerdem eine neue Kosteninflation von etwa 80 bis 100 Mio. USD für das GJ2027 an, die größtenteils auf die Auswirkungen des Nahostkonflikts auf Rohstoffe, Fracht und Energie zurückzuführen ist, wobei etwa zwei Drittel dieses Drucks auf Nordamerika entfallen, so Ryan Lada in der Telefonkonferenz zum vierten Quartal.

Die Kostensynergien beliefen sich bis zum Ende des GJ2026 auf ~80 Mio. USD gegenüber einem ursprünglichen Ziel von ~42 Mio. USD, und die Umsatzsynergien werden bis zum Ende des GJ2027 auf 125 Mio. USD geschätzt.

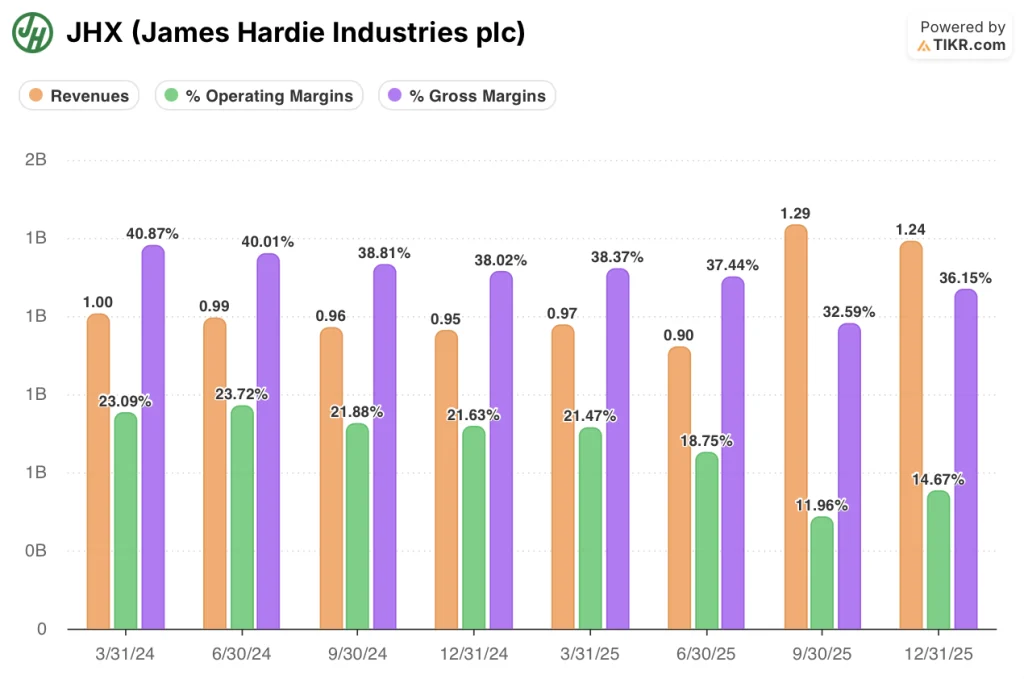

Von der Spitzenmarge zur Integrations-Jahres-Kompression: Was die Gewinn- und Verlustrechnung zeigt

Die Gewinn- und Verlustrechnung zeigt über die letzten acht Quartale eine deutliche Kompression, wobei die AZEK-Akquisition die Kostenstruktur ab dem dritten Quartal des GJ2026 verändert.

Die operative Marge erreichte im zweiten Quartal des GJ2024 einen Höchststand von 24% und ging im Verlauf des GJ2025 stetig zurück. Im ersten Quartal des GJ2025 erreichte sie 21%, bevor sie im zweiten Quartal des GJ2025 noch stärker auf 19% fiel.

Der Rückgang beschleunigte sich in der zweiten Hälfte des GJ2025, wobei die Betriebsmarge im dritten Quartal des GJ2025 auf 12% sank, als die Integrationskosten von AZEK in die Erfolgsrechnung einflossen.

Im vierten Quartal des GJ2026 erholte sich die operative Marge von 12% im dritten Quartal auf 15%, da die ersten Vorteile der Anlagenoptimierung zu wirken begannen.

Die Bruttomarge folgte einem ähnlichen Verlauf: Sie erreichte im ersten Quartal des GJ2024 einen Höchststand von 41% und sank bis zum ersten Quartal des GJ2025 auf 37%, bevor sie im dritten Quartal des GJ2025 weiter auf 33% sank; das vierte Quartal des GJ2026 zeigt eine teilweise Erholung auf 36%.

Der Umsatz stieg mit der Übernahme stark an, von 970 Mio. USD im ersten Quartal des GJ2025 auf 1,29 Mrd. USD im dritten Quartal des GJ2025 und 1,24 Mrd. USD im vierten Quartal des GJ2025, dann 1,4 Mrd. USD im vierten Quartal des GJ2026.

Das Management führte die frühe Erholung der Gewinnspanne auf die Optimierung der Produktionsanlagen und das Kostenmanagement zurück, einschließlich Einsparungen in Höhe von 25 Mio. USD auf Jahresbasis aufgrund von Werksschließungen, die im vierten Quartal vorgenommen wurden, so Ryan Lada in der Telefonkonferenz zum Ergebnis des vierten Quartals.

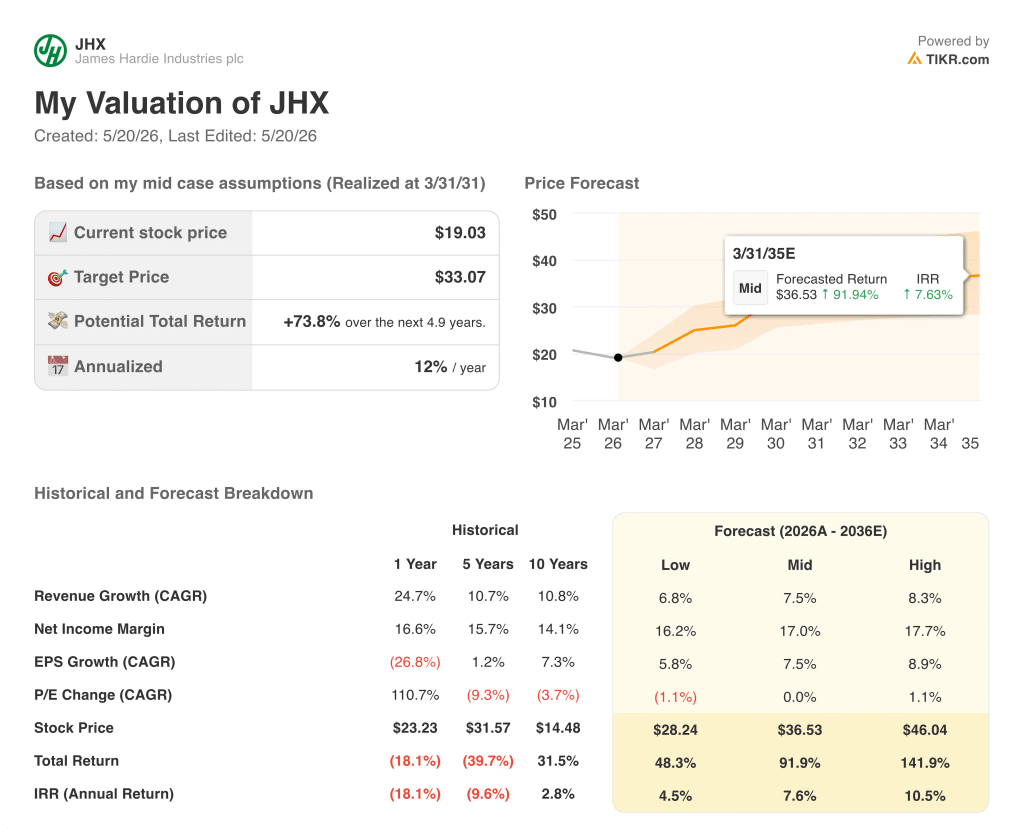

Das TIKR-Bewertungsmodell preist eine Bewertung ein, die eine Margenumsetzung voraussetzt, die das Unternehmen noch nicht in großem Umfang nachgewiesen hat

Das TIKR-Bewertungsmodell bewertet die Aktie von James Hardie Industries im mittleren Fall mit 33 $, was eine Gesamtrendite von 74 % gegenüber dem aktuellen Kurs von ~19 $ bedeutet, die über einen Zeitraum von etwa 5 Jahren erzielt wird.

Der mittlere Fall geht von einem CAGR der Einnahmen von 7,5 % und einer Nettogewinnmarge von 17 % aus, während die Nettogewinnmarge in der Vergangenheit bei 17 % und im Fünfjahresdurchschnitt bei 16 % lag.

Die KGV-Änderungs-CAGR im mittleren Fall ist gleichbleibend (0 %), was bedeutet, dass das Modell dem Zielpreis keine Multiplikator-Erweiterung zuweist: Die gesamte implizite Rendite wird durch das Gewinnwachstum und nicht durch die Bewertung bestimmt.

Das ist die tragende Annahme: Das Modell verlangt, dass das Unternehmen eine Margenausweitung in Richtung 17 % Nettogewinn erzielt, während es eine neue Kosteninflation in Höhe von 80 bis 100 Mio. $ auffängt und eine größere Akquisition integriert, wobei keine Gutschrift für eine erneute Multiplikatorausweitung gewährt wird, wenn sich die Stimmung verbessert.

Im unteren Fall liegt der Kurs der Aktie bei 28,24 $ (48 % Gesamtrendite, 4,5 % IRR), im mittleren Fall bei 36,53 $ (92 % Gesamtrendite, 7,6 % IRR) und im oberen Fall bei 46,04 $ (142 % Gesamtrendite, 10,5 % IRR), gemäß der TIKR-Prognosetabelle.

Die Spanne zwischen dem niedrigsten und dem höchsten Wert ist groß und spiegelt die echte Ungewissheit wider, ob die Synergien der AZEK-Integration, die Erholung des Marktanteils von Faserzement und die Kostendisziplin auf der gleichen Zeitachse konvergieren können.

Für die Aktie von James Hardie Industries stellt sich im GJ 2027 nicht die Frage, ob sich die Integration gelohnt hat. Vielmehr geht es darum, ob die Synergieeffekte in einem Moment, in dem sich die makroökonomischen Rahmenbedingungen abschwächen, die neu entstandene Kostenbasis übertreffen können.

Sollten Sie in James Hardie Industries plc investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von James Hardie Industries auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um James Hardie Industries zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der JHX-Aktie auf TIKR → kostenlos