Wichtige Statistiken für die Dell Aktie

- 52-Wochen-Spanne: ~$112 bis ~$285

- Aktueller Kurs: $242,93

- Mittleres Kursziel: ~$255

- TIKR Kursziel (Mitte): ~$278

- TIKR Annualisierte IRR (Mitte): ~3% pro Jahr

- GJ2026 Umsatz: $113.5B (+19% YoY)

- GJ2026 Non-GAAP EPS: $10,30 (Anstieg um 27% im Jahresvergleich)

- GJ2026 KI-Server-Bestellungen: $64,1B

- AI Auftragsbestand zu Beginn des GJ2027: $43B

- FY2027 Umsatzprognose: ~$140B

Bewerten Sie Ihre Lieblingsaktien wie DELL mit 5-Jahres-Analystenprognosen mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Warum Dells bestes Jahr auch sein kompliziertestes ist

Dell (DELL) hat die meiste Zeit seiner Geschichte damit verbracht, durch PCs und Standardhardware definiert zu werden. In den letzten zwei Jahren hat sich diese Sichtweise völlig geändert. Dell schloss im Geschäftsjahr 2026 Aufträge für KI-optimierte Server im Wert von mehr als 64 Milliarden Dollar ab, lieferte im Laufe des Jahres mehr als 25 Milliarden Dollar aus und geht mit einem Rekordauftragsbestand von 43 Milliarden Dollar in das Geschäftsjahr 2027. CEO Jeff Clarke nannte es ein entscheidendes Jahr. Das war es auch, wenn man sich die Umsatzzahlen ansieht.

Der Gesamtjahresumsatz erreichte 113,5 Milliarden US-Dollar, ein Plus von 19 %, mit einem Non-GAAP EPS von 10,30 US-Dollar, ein Plus von 27 %, und einem jährlichen Cashflow von mehr als 11 Milliarden US-Dollar. Dell schüttete 7,5 Milliarden Dollar an die Aktionäre aus, erhöhte seine jährliche Dividende um 20 % und genehmigte eine Erhöhung seiner Rückkaufsgenehmigung um 10 Milliarden Dollar.

All das ist wirklich stark. Die Komplikation besteht darin, was dies für die langfristige Margenstruktur des Unternehmens bedeutet, und die Bruttogewinntabelle ist der Ort, an dem diese Geschichte spielt.

Sehen Sie sich die historischen und zukünftigen Schätzungen für DELL-Aktien an (kostenlos!) >>>

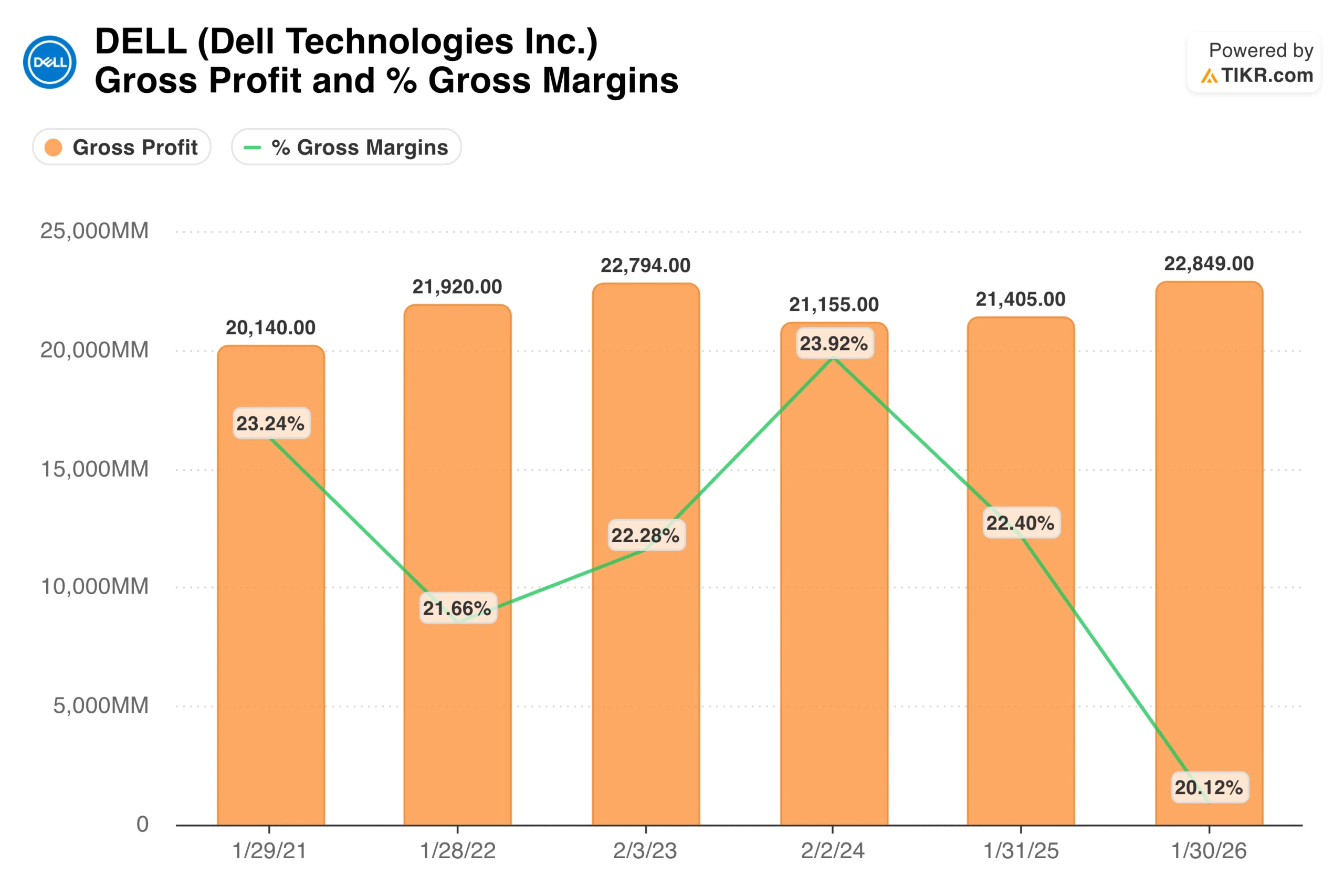

Was das Bruttomargen-Diagramm tatsächlich aussagt

Der Bruttogewinn war in den letzten fünf Jahren relativ stabil und lag zwischen 20,1 und 22,8 Milliarden US-Dollar. Die Zahl für das GJ2026 von 22,85 Milliarden Dollar ist in absoluten Zahlen ein Rekord. Die prozentuale Bruttomarge sank jedoch im GJ2026 auf 20,1 %, den niedrigsten Wert in dieser Reihe.

Dieser Rückgang sagt Ihnen etwas Bestimmtes: KI-Server sind Hardware mit enormen Umsätzen, aber geringen Margen. Die Bruttomarge lag im vierten Quartal bei 20,5 %, was die Verschiebung des Mixes hin zu KI-Servern widerspiegelt. Je mehr Umsatz Dell mit KI-Servern macht, desto mehr wächst der Gesamtumsatz und desto mehr Bruttogewinn kommt herein, aber desto mehr sinkt auch der Margenanteil.

Dies ist kein Fehler im Unternehmen, sondern ein strukturelles Merkmal des Verkaufs von großvolumiger, margenschwacher Hardware an Hyperscaler.

Nach Ansicht der Bullen werden diese Serververkäufe im Laufe der Zeit durch Dienstleistungen, Software und Speichermedien ergänzt, was zu höheren Margen führt und den Mix allmählich verbessert. Die Bärenvariante besagt, dass KI-Server der dominierende Umsatztreiber bleiben und die Margen strukturell unter Druck bleiben.

Das Management gab an, dass sich die Rentabilität von KI-Servern auf eine Betriebsmarge im mittleren einstelligen Bereich zubewegt, eine Zahl, die man im Auge behalten sollte, wenn sich der Auftragsbestand umwandelt.

Wie die Erholung des Nettoeinkommens aussieht

Der Reingewinn erzählt eine klarere Geschichte. Er fiel im GJ2023 auf 2,44 Milliarden US-Dollar, nachdem die Abspaltung von VMware diesen Beitrag aus den Ergebnissen von Dell herausgenommen hatte, und erholte sich dann im GJ2024 auf 3,39 Milliarden US-Dollar, im GJ2025 auf 4,59 Milliarden US-Dollar und im GJ2026 auf einen Rekordwert von 5,94 Milliarden US-Dollar. Die Tendenz ist durchgängig steigend, und das letzte Jahr war das stärkste in der Geschichte des Unternehmens nach dem Spin.

Die Lücke zwischen Bruttogewinn und Nettogewinn zeigt die operative Disziplin von Dell. Selbst als die Bruttomargen schrumpften, konnte der Nettogewinn durch Größenvorteile und Kostenkontrolle erheblich gesteigert werden.

Der Anteil der Betriebskosten am Umsatz sank im 4. Quartal auf 9,9 %, und das Betriebsergebnis stieg um 32 % auf 3,5 Mrd. USD. Diese Kombination aus Ausgabendisziplin und steigender Umsatznachfrage ist es, die niedrige Bruttomargen in einen Rekord-Nettogewinn verwandelt.

Sehen Sie, was Analysten derzeit über die DELL-Aktie denken (kostenlos mit TIKR) >>>

Was das TIKR-Modell beim aktuellen Kurs impliziert

Das Mid-Case-Ziel liegt bei ca. 278 $ über einen Zeitraum von ca. 4,7 Jahren, was eine Gesamtrendite von ca. 14 % bei ca. 3 % jährlich bedeutet. Das Modell geht von einem Umsatzwachstum von etwa 6 % pro Jahr, einer Nettogewinnspanne von etwa 6 % und einem EPS-Wachstum von etwa 7 % aus. Der Low Case liegt mit rund 236 $ sogar unter dem aktuellen Aktienkurs. Der hohe Fall erreicht etwa 360 $ bei einem jährlichen Wachstum von etwa 5 %.

Hier lohnt es sich, direkt zu sein. Dell hatte eines der besten Jahre in seiner Geschichte, in dem der Umsatz um 19 % und der Gewinn pro Aktie um 27 % wuchs, und geht mit einer beispiellosen Nachfrage nach KI-Servern in das GJ 2027. Das TIKR-Modell sagt, dass die Aktie das meiste davon eingepreist hat.

Die 3-Jahres-Rendite von 411 %, die diesem Moment vorausging, zeigt genau, wie eine Aktie aussieht, wenn der Markt einen Wandel richtig vorwegnimmt und ihn im Voraus belohnt.

Was könnte die Renditen nach oben oder unten treiben?

Für die Hausse müssen zwei Dinge geschehen. Erstens: Der Auftragsbestand von 43 Mrd. USD im Bereich der künstlichen Intelligenz wird in Umsatz umgewandelt, ohne dass es zu erheblichen Auftragsstornierungen oder einer Verschlechterung der Marge kommt. Das Management schätzt den Umsatz für das Geschäftsjahr 2017 auf etwa 140 Milliarden US-Dollar, wobei sich der Umsatz mit KI-optimierten Servern auf etwa 50 Milliarden US-Dollar verdoppeln soll.

Zweitens verbessern sich die Service- und Speicheranbauraten im Laufe der Zeit, wodurch die gemischte Marge allmählich über das derzeitige Niveau von 20 % steigt. Wenn beides eintritt, wird der hohe Wert von etwa 360 US-Dollar zum relevanten Szenario.

Die Risiken sind ebenfalls spezifisch. Hewlett Packard Enterprise warnte, dass es bis 2027 zu Engpässen bei der Speicherkapazität kommen wird, die für die hochdichten KI-Serverkonfigurationen von Dell entscheidend ist. Lieferengpässe könnten die Umstellung des Auftragsbestands verlangsamen.

Die Bruttomargen könnten weiterhin unter Druck bleiben, wenn sich die Verschiebung des Produktmixes hin zu KI-Servern verstärkt, anstatt sich auszugleichen. Und mit dem 24-fachen der nachlaufenden Gewinne bietet die Aktie nicht viel Spielraum für Fehlentwicklungen.

Ist DELL bei 243 $ einen Kauf wert?

Dell ist ein wirklich verändertes Unternehmen. Der Auftragsbestand an KI-Servern, die rekordverdächtige Cash-Generierung, die Rückkäufe und die Dividendenerhöhung spiegeln ein Unternehmen wider, das in einem der stärksten säkularen Ausgabenzyklen in der Unternehmenstechnologie extrem gut arbeitet.

Die ehrliche Lesart des TIKR-Modells besagt, dass die Aktie beim aktuellen Preis nahe am fairen Wert liegt. Eine mittlere Rendite von etwa 3 % pro Jahr ist kein Grund, ein Qualitätsunternehmen zu verkaufen, aber es ist ein Grund, sich darüber im Klaren zu sein, was man kauft.

Für Anleger, die Dell bereits besitzen, empfiehlt das Modell "Halten". Für Anleger, die sich entscheiden, ob sie bei 243 $ einsteigen sollen, muss sich der obere Fall bewahrheiten, während der untere Fall im Wesentlichen unverändert ist.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die DELL-Aktie an (kostenlos!) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!