Wichtige Daten zur Meta Platforms-Aktie

- Aktueller Kurs: $605.06

- Kursziel (Mittelwert): ~$827

- TIKR Modell Kursziel (Mitte): ~$1,289

- Potentielle Gesamtrendite (Mittel): ~113%

- Annualisierter IRR: ~18% / Jahr

- Gewinnreaktion: -8,55% (29. April 2026)

- Max Drawdown: -33,45% (27. März 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Meta-Plattformen (META) hat heute damit begonnen, rund 8.000 Mitarbeitern mitzuteilen, dass ihre Arbeitsplätze wegfallen.

Die Kürzungen machen 10 % der weltweiten Belegschaft aus und betreffen alle wichtigen Geschäftsbereiche: Reality Labs, die soziale Abteilung von Facebook, Rekrutierung, Vertrieb und globale Operationen. Eine zweite Runde ist Berichten zufolge für die zweite Hälfte des Jahres 2026 geplant. Die Aktie liegt auch 24 % unter ihrem 52-Wochen-Hoch von 796,25 $, und der Ausverkauf nach der Bekanntgabe der Ergebnisse am 29. April führte zu einem weiteren Rückgang von 8,55 % innerhalb einer einzigen Sitzung.

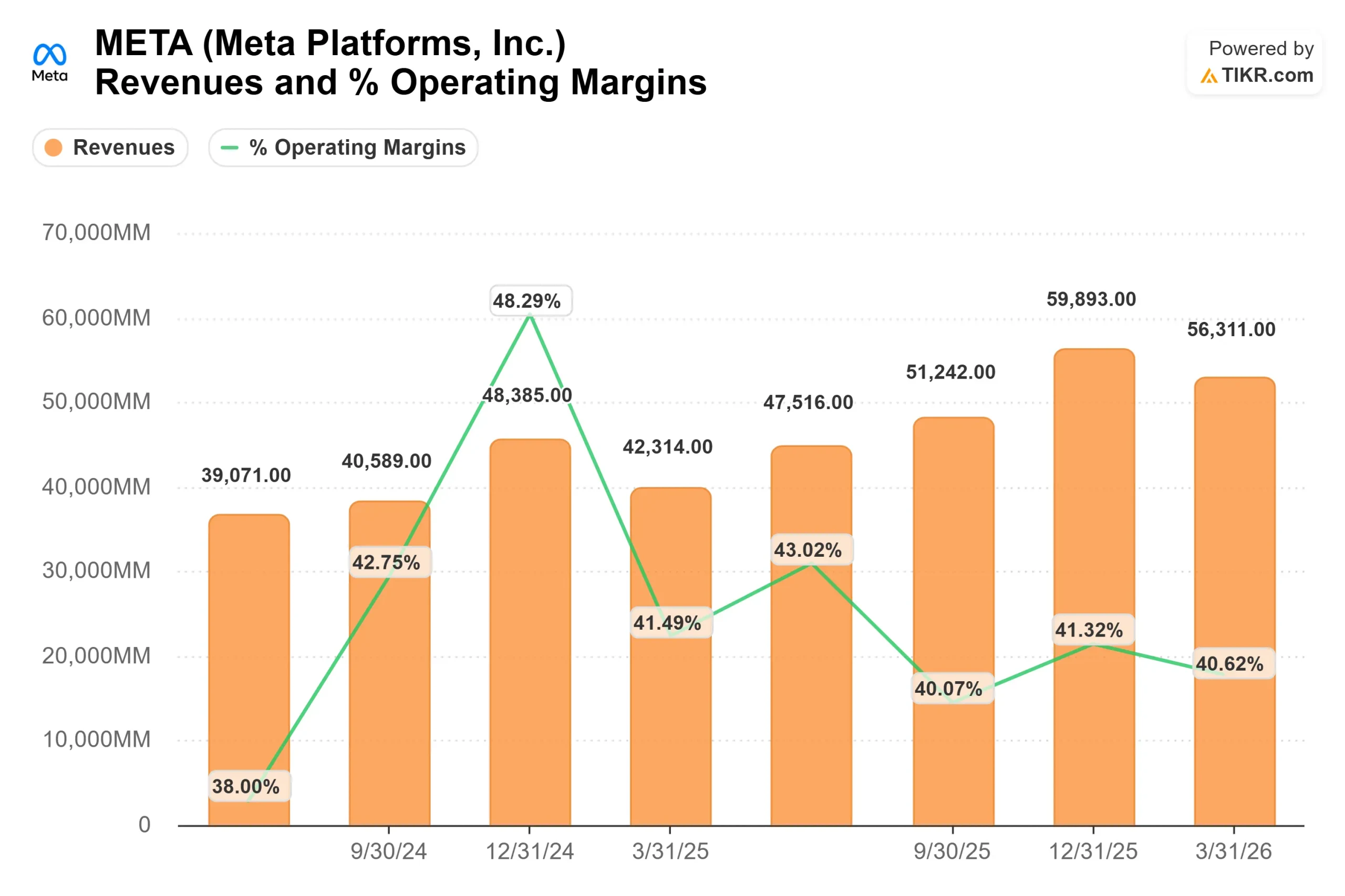

Aber Bullen und Bären streiten nicht darüber, ob Metas Geschäft kaputt ist. Der Umsatz wächst jährlich um 33 %, und das Unternehmen erwirtschaftete in einem einzigen Quartal 56,3 Mrd. USD. Die eigentliche Frage ist, ob die Infrastrukturausgaben, die erforderlich sind, um an der KI-Grenze zu bleiben, die Renditen lange genug drücken werden, um von Bedeutung zu sein.

Die Entlassungen sind eine Umschichtung, kein Rückzug

CFO Susan Li erklärte in der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026: "Wir glauben, dass ein schlankeres Betriebsmodell es uns ermöglichen wird, schneller voranzukommen und gleichzeitig dazu beizutragen, die erheblichen Investitionen, die wir tätigen, auszugleichen."

Meta senkt die Personalkosten, um Rechenzentren, kundenspezifisches Silizium, das mit Broadcom und AMD-Chips gebaut wird, sowie neue NVIDIA-Systeme zu finanzieren. CEO Mark Zuckerberg beschrieb die zugrundeliegende Logik: "Wir sehen immer mehr Beispiele, in denen ein oder zwei Leute etwas in einer Woche bauen, wofür früher Dutzende von Leuten Monate gebraucht hätten."

Meta beendete das erste Quartal 2026 mit 77.900 Mitarbeitern, was im Vergleich zum vierten Quartal bereits einen Rückgang um 1 % bedeutet. Die Prognose für die Investitionsausgaben für 2026 wurde auf 125 bis 145 Mrd. USD angehoben, gegenüber 69,7 Mrd. USD im Jahr 2025. Der Handel ist einfach: weniger Mitarbeiter, deutlich mehr Rechenleistung.

Die Werbemaschine zahlt bereits für die Wette

Die am meisten unterschätzte Tatsache aus der Telefonkonferenz zum 1. Quartal 2026 ist, wie viel KI bereits im Anzeigengeschäft von Meta arbeitet, bevor die Fähigkeiten von Muse Spark vollständig eingesetzt werden.

Die Ad Impressions in Metas Diensten stiegen im ersten Quartal um 19 %, und der Durchschnittspreis pro Anzeige stieg im Jahresvergleich um 12 %. Diese beiden Faktoren trugen dazu bei, dass der Umsatz von Family of Apps im Vergleich zum Vorjahr um 33 % auf 55 Milliarden US-Dollar anstieg. Auf Instagram führten Verbesserungen im Ranking zu einem Anstieg der Verweildauer in Reels um 10 %. Auf Facebook stieg die Videozeit weltweit um mehr als 8 %, der größte Zuwachs gegenüber dem Vorquartal seit vier Jahren.

Metas adaptives Ranking-Modell (ein LLM-Scale-Ads-Recommender) wurde im ersten Quartal erweitert, um Konversionen außerhalb der Website zu unterstützen, was zu einem Anstieg der Konversionsraten um 1,6 % auf Facebook und Instagram führte. Bei der Größe von Meta mit über 3,5 Milliarden täglichen Nutzern bedeutet dies einen erheblichen Einfluss auf den Umsatz. Die Value Optimization Suite, die hochwertige Konversionen für Werbetreibende priorisiert, überschritt im ersten Quartal die 20-Milliarden-Dollar-Umsatzgrenze und hat sich damit im Vergleich zum Vorjahr mehr als verdoppelt. Die Partnerschaftsanzeigen erreichten eine Umsatzrate von 10 Milliarden US-Dollar und haben sich damit ebenfalls mehr als verdoppelt.

Laut der Emarketer-Prognose vom April 2026 ist Meta auf dem besten Weg, im Jahr 2026 einen weltweiten Netto-Werbeumsatz von 243,46 Milliarden US-Dollar zu erreichen, womit es zum ersten Mal die von Google prognostizierten 239,54 Milliarden US-Dollar übertreffen würde. Metas Wachstumsrate der Werbeeinnahmen von 24,1 % ist etwa doppelt so hoch wie die von Google prognostizierten 11,9 %.

Die Zahlen für das erste Quartal, eine operative Marge von 41 % bei einem Umsatz von 56,3 Mrd. $, zeigen, dass der Druck auf die Marge durch die Infrastrukturausgaben real, aber nicht katastrophal ist.

Historische und zukünftige Schätzungen für Meta Platforms-Aktien anzeigen (kostenlos!) >>>

Muse Spark und was der Markt übersehen hat

Vor dem 8. April hatte der Markt eine bestimmte Sorge: dass die hohen Investitionen von Meta in den Aufbau von Meta Superintelligence Labs (MSL) nichts bringen würden. Llama 4 hatte enttäuscht, und Berichte über Modellverzögerungen machten die Runde.

Dann kam Muse Spark am 8. April auf den Markt, und die Aktie stieg in den folgenden Sitzungen um 7 bis 9 %, wie Analystenberichte und Nachrichtenmeldungen zu dieser Zeit zeigten.

Muse Spark ist das erste Modell von MSL und betreibt nun Meta AI in WhatsApp, Instagram, Facebook, Messenger und der eigenständigen Meta AI-App. Die Engagement-Daten aus dem Q1-Call sind der Punkt, an dem die Investoren anscheinend Beweise auf dem Tisch liegen gelassen haben. Li berichtete von zweistelligen prozentualen Zuwächsen bei Meta AI-Sitzungen pro Nutzer seit der Einführung von Muse Spark. Die Meta AI-App war laut Zuckerberg "durchgehend an der Spitze der App-Stores". Die Business AI-Konversationen auf WhatsApp sind seit Anfang 2026 um das 10-fache gestiegen und haben mehr als 10 Millionen wöchentliche Konversationen erreicht.

Zuckerberg wurde direkt nach der Kapitalrendite all dieser Ausgaben gefragt. Seine Antwort: "Die Formel für unser Unternehmen war immer, Erfahrungen zu schaffen, die Milliarden von Menschen erreichen können, und sich darauf zu konzentrieren, sie zu monetarisieren, sobald man die Skalierung erreicht hat." Zu Modellqualität und Produktskalierung, den ersten beiden Meilensteinen, die er verfolgt, sagte er: "Ich fühle mich ziemlich wohl."

Wo Meta im Vergleich zu seinen Konkurrenten steht

Mit dem 10,18-fachen NTM EV/EBITDA und dem 18,43-fachen NTM KGV (TIKR) bietet Meta angesichts des Größenunterschieds nur einen bescheidenen Aufschlag gegenüber den Wettbewerbern. Tencent wird mit dem 9,94-fachen NTM-EV/EBITDA gehandelt, Pinterest mit dem 7,29-fachen und Reddit mit dem 16,74-fachen. Beim NTM-Kurs-Gewinn-Verhältnis liegt Tencent bei 13,05x, Pinterest bei 9,96x und Reddit bei 20,07x.

Metas Umsatz in den letzten zwölf Monaten beträgt 214,96 Milliarden Dollar. Die gesamte Marktkapitalisierung von Reddit beträgt 28,24 Mrd. $. Die Tatsache, dass beide Unternehmen beim EV/EBITDA innerhalb weniger Umdrehungen voneinander gehandelt werden, spiegelt wider, wie stark der Investitionszyklus Meta abgewertet hat, und nicht eine echte Gleichwertigkeit der Geschäftsqualität.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $605,06

- TIKR Modell Kursziel (Mitte): ~$1,289

- Mögliche Gesamtrendite (Mitte): ~113%

- Annualisierter IRR: ~18% / Jahr

Der mittlere Fall geht von einer Umsatzwachstumsrate von 16 % bis 2030 aus. Die beiden wichtigsten Wachstumstreiber sind KI-gestützte Werbung (Impressions, Preise und Konversionsraten steigen) und die allmähliche Monetarisierung neuer Oberflächen wie WhatsApp-Messaging-Anzeigen, KI für Unternehmen und Consumer-Agent-Produkte. Q1 2026 zeigte, dass jeder dieser Bereiche bereits echte Umsätze generiert.

Zum freien Cashflow: Der LTM-FCF liegt bei 25,06 Mrd. USD, aber es wird erwartet, dass der FCF in naher Zukunft negativ sein wird, da die Investitionsausgaben ihren Höhepunkt erreichen. Das Modell geht davon aus, dass sich die FCF-Margen bis 2030 auf etwa 17 % erholen werden, wenn der Ausbau der Infrastruktur nach den Schätzungen von TIKR abgeschlossen ist. Die mittlere Nettogewinnmarge von 34,6 % bedeutet, dass Meta nicht mehrfach expandieren muss, um den Zielpreis zu erreichen. Das ist ein wichtiger Unterschied.

Der Nachteil ist real. Wenn die Investitionsausgaben über das Jahr 2027 hinaus erhöht bleiben oder regulatorische Maßnahmen das Ad Targeting in der EU oder den USA einschränken, sinkt die IRR. Li wies in der Telefonkonferenz zum 1. Quartal darauf hin, dass die für 2026 geplanten jugendbezogenen Studien letztlich zu einem erheblichen Verlust führen könnten".

Die positiven Aspekte sind ebenso spezifisch. Wenn Muse Spark eine KI-Abonnementstufe für Verbraucher ermöglicht, die auch nur einen Bruchteil der 3,5 Milliarden täglichen Nutzer von Meta ausmacht, erweitert sich die Einnahmebasis weit über das hinaus, was das Anzeigenmodell derzeit einpreist. Zuckerberg war diesbezüglich sehr direkt: "Die Leute werden auch bereit sein, viel Geld für Premium- oder High-Compute-Versionen zu zahlen."

Fazit

Die Entlassungen in dieser Woche sind für die Anleger nicht die eigentliche Geschichte. Sie sind das Setup. Meta geht in die zweite Hälfte des Jahres 2026 als schlankeres Unternehmen mit mehr Rechenleistung, einem bewährten KI-Modell und einer Werbemaschine, die bereits messbare Erträge erzielt.

Der Katalysator, den es zu beobachten gilt, sind die Ergebnisse für Q3 2026, die für Ende Oktober erwartet werden. Abgesehen davon, ob Meta einen Umsatz im Einklang mit der Q2-Prognose von 58 bis 61 Mrd. USD liefert, wird das Schlüsselsignal jede konkrete Monetarisierung sein, die mit Meta AI verbunden ist: ein Abonnement-Tier, strukturierte KI-Preise für Unternehmen oder kommerzielle Daten von WhatsApp. Das ist es, was dies von einem Bewertungsargument zu einer bestätigten Ertragsstory macht.

Das Mid-Case-Modell von TIKR projiziert die Aktie bis Ende 2030 auf etwa das Doppelte des heutigen Kurses, ohne dass mehrere Erweiterungen erforderlich sind. Das mittlere Kursziel von ~$827 impliziert ein Aufwärtspotenzial von rund 37 % allein auf 12-Monats-Basis. Die Entlassungen sind für die betroffenen Mitarbeiter schmerzhaft. Für das Unternehmen sind sie ein kalkulierter Schritt auf dem Weg zu dem Unternehmen, das Meta zu werden versucht.

Sollten Sie in Meta Platforms investieren?

Die einzige Möglichkeit, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Meta Platforms auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Entwicklung von Meta-Plattformen zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Meta Platforms auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!