Kennzahlen zur e.l.f. Beauty Aktie

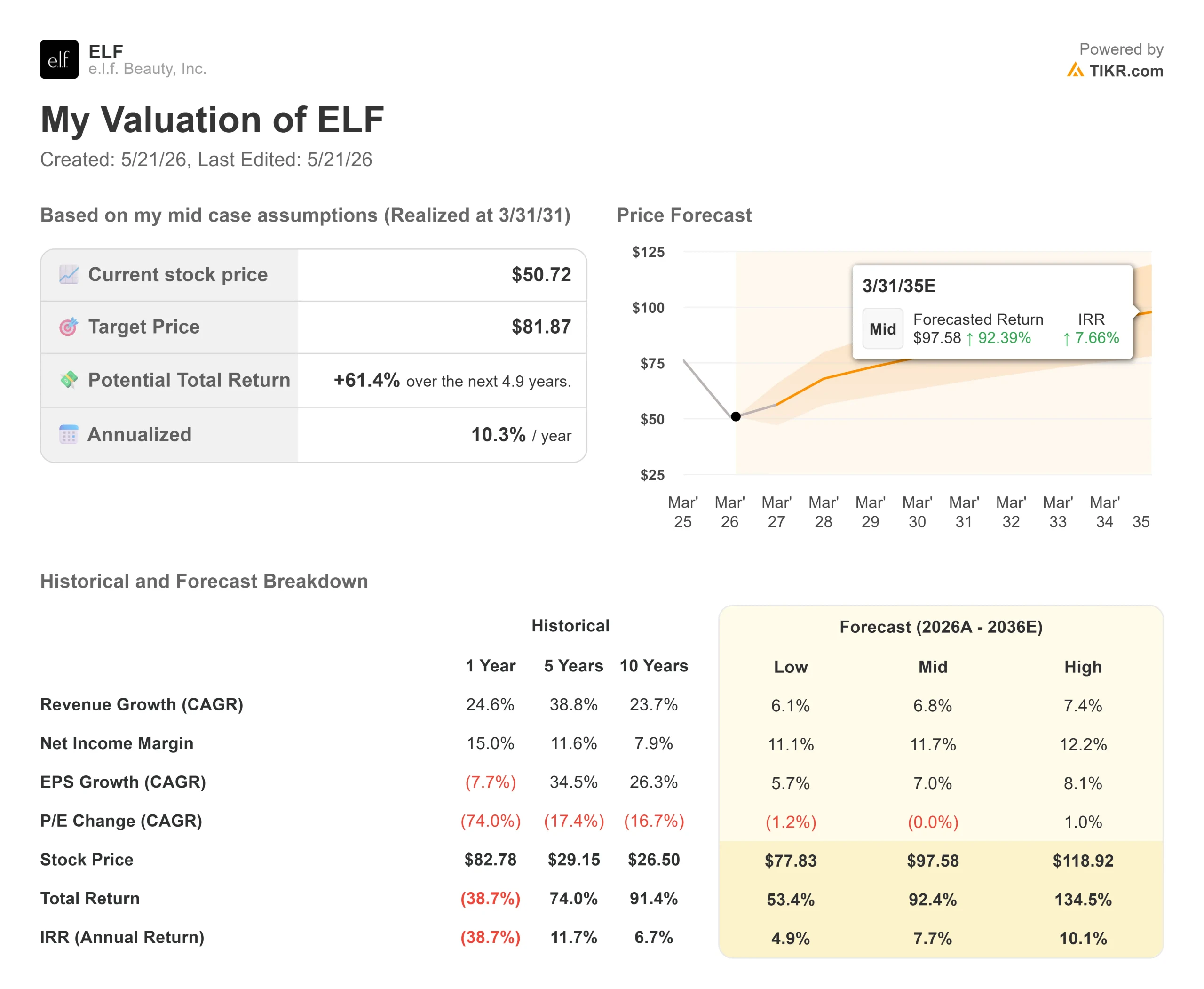

- Aktueller Kurs: $50,72

- Kursziel (Mitte): ~$82

- Straßenziel: ~$88

- Mögliche Gesamtrendite: ~61%

- Annualisierter IRR: ~10% / Jahr

- Reaktion auf Q4-Ergebnisse: +7,39% nachbörslich, Mai 20, 2026

- Maximaler Drawdown: -65.42% (5/20/26)

Jetzt live: Entdecken Sie, wie viel Aufwärtspotenzial Ihre Lieblingsaktien mit dem neuen Bewertungsmodell von TIKR haben könnten (es ist kostenlos) >>>

Was ist passiert?

e.l.f. Beauty (ELF) hat soeben sein 29. Quartal in Folge mit einem Nettoumsatzwachstum abgeschlossen und die Schätzungen für das vierte Quartal sowohl auf der oberen als auch auf der unteren Linie übertroffen. Die Aktie stieg am Mittwoch im nachbörslichen Handel um rund 7 %. Die wichtigste Zahl bei der Veröffentlichung war jedoch nicht die Umsatzsteigerung. Es war der EPS-Mittelwert für das Geschäftsjahr 2027 von 3,30 $ gegenüber dem Street Consensus von 3,61 $. Diese Lücke ist das, was die Anleger durcharbeiten.

ELF hat seit seinem 52-Wochen-Hoch von 150,99 $ 65,42 % verloren und schloss am 20. Mai bei 50,72 $, nahe seinem 52-Wochen-Tief von 50,13 $. Die Ergebnisse vom Mittwoch bestätigten, dass sich die Geschichte in zwei Teile gespalten hat. Rhode, die von Hailey Bieber gegründete und von e.l.f. im August 2025 übernommene Prestige-Hautpflegemarke, wächst in einem Tempo, um das uns die meisten Kosmetikunternehmen beneiden würden. Die Kernmarke von e.l.f. kann damit nicht Schritt halten.

Diese Divergenz ist die zentrale Frage für jeden, der ELF zu den aktuellen Kursen in Betracht zieht. Das TIKR-Bewertungsmodell sieht das mittlere Kursziel bei ~$82 bis März 2031, was ein Aufwärtspotenzial von etwa 61 % bedeutet. Um dieses Ziel zu erreichen, muss das Management den Absatz der Kernmarke wieder ankurbeln, während Rhode weltweit expandiert.

Was Q4 tatsächlich gezeigt hat

Der Nettoumsatz im vierten Quartal stieg im Jahresvergleich um 35 % auf 449,29 Mio. $ und übertraf damit die Schätzung der Straße von 423,03 Mio. $. Der bereinigte Gewinn pro Aktie lag bei 0,32 US-Dollar und damit über dem Konsens von 0,29 US-Dollar. Die Bruttomarge stieg um etwa 140 Basispunkte auf 73 %, was auf die Preiserhöhung vom August 2025 zurückzuführen ist, auch wenn die durchschnittlichen Zollsätze von etwa 55 % die Ergebnisse während des gesamten Jahres belasteten.

Rhode war der Motor. CFO Mandy Fields bestätigte, dass die Akquisition 113 Millionen US-Dollar oder etwa 34 Prozentpunkte zum Umsatzwachstum im vierten Quartal beigetragen hat. Auf Pro-forma-Basis für das gesamte Geschäftsjahr 2026 erwirtschaftete Rhode einen Nettoumsatz von rund 390 Millionen US-Dollar und wuchs damit im Vergleich zum Vorjahr um über 80 %. Die Marke erreichte den ersten Platz unter den Schönheitsmarken bei Sephora Nordamerika, obwohl sie immer noch in weniger als 20 % der weltweiten Filialen von Sephora vertreten ist.

Die GAAP-Ergebnisse waren lauter. e.l.f. verzeichnete im vierten Quartal einen Nettoverlust von 49,4 Mio. USD, der größtenteils auf eine Anpassung des beizulegenden Zeitwerts der Gewinnbeteiligung an der Übernahme von Rhode in Höhe von 57,6 Mio. USD zurückzuführen ist, da Rhode die in der Fusionsvereinbarung festgelegten Schwellenwerte übertroffen hat. Der bereinigte Nettogewinn betrug 19,4 Mio. US-Dollar oder 0,32 US-Dollar pro verwässerter Aktie.

Der organische Nettoumsatz, ohne Rhode, wuchs im 4. Quartal um ca. 1 % im Vergleich zum Vorjahr und lag damit innerhalb der vom Management im Februar bekannt gegebenen Prognosespanne. Das ist die derzeitige Realität der Marke e.l.f.: stabil, aber weit entfernt von dem, was die Prämie der Aktie ausmachte.

Historische und zukünftige Schätzungen für die e.l.f. Beauty-Aktie anzeigen (kostenlos!) >>>

Das Kernmarkenproblem und was das Management dagegen unternimmt

CEO Tarang Amin war in der Telefonkonferenz sehr direkt. Der weltweite Verbrauch der e.l.f.-Marken "schwächte sich von einem hohen einstelligen Prozentsatz im Geschäftsjahr '26 auf einen niedrigen einstelligen Prozentsatz in den letzten 12 Wochen ab". Die Frühjahrsinnovation 2026 kam langsamer als erwartet auf den Markt, und ohne den Innovations-Halo schwächte sich die Geschwindigkeit der Kernartikel ab. Das Stückvolumen ging im vierten Quartal um etwa 5 Prozentpunkte zurück.

Die Hauptursache dafür ist die Preiserhöhung um 1 US-Dollar, die e.l.f. im August 2025 als Reaktion auf Zölle und Inflation für alle Artikel vorgenommen hat. Das wirkte sich auf den Dollarumsatz aus, schadete aber den Stückzahlen. Amin sagte gegenüber CNBC, dass die Verbraucher "unter den höheren Kosten leiden" und dass das Unternehmen bereits Umkehrungen testet.

Die Halo Glow-Hautfarbe wurde von 18 auf 14 US-Dollar gesenkt, was zu einem Anstieg der Stückzahlen um 38 % bei Amazon und um 36 % bei allen Einzelhändlern führte, einschließlich einer dreistelligen Umsatzsteigerung bei TikTok Shop. Weitere Preismaßnahmen werden in den nächsten Wochen folgen. All dies ist in der Prognose für das Geschäftsjahr 2027 noch nicht enthalten. Ebenso wenig wie die 58,5 Millionen Dollar an IEEPA-Zollrückerstattungen (Zölle, die im Rahmen einer jetzt angefochtenen Verfügung gezahlt wurden), die das Unternehmen anstrebt. Fields bestätigte, dass etwaige Rückerstattungen in die Gewinn- und Verlustrechnung einfließen würden, wobei das Management plant, sie in Wert- und Stückzahlenwachstum zu reinvestieren.

Die Herbstneuheit 2026 wird noch in diesem Monat ausgeliefert, und weitere ungeplante Innovationen werden für die Urlaubszeit vorgezogen. Drei Ernennungen von Führungskräften verstärken den Fokus auf die Marke: Kory Marchisotto als Präsident von e.l.f. Brands, Oshiya Savur als Chief Marketing Officer für e.l.f. Brands und Ekta Chopra in einer neu geschaffenen Position als Chief Technology and AI Officer.

Die Prognose für das Geschäftsjahr 27 basiert darauf, dass der e.l.f.-Konsum in der Nähe der niedrigen einstelligen Raten der letzten 12 Wochen bleibt, ohne dass Preissenkungen, zusätzliche Innovationen oder Zollrückerstattungen berücksichtigt werden. Dies ist ein konservativer Ausgangspunkt.

Rhode und die internationale Chance

Rhode erzielte im Geschäftsjahr 2026 auf Jahresbasis einen weltweiten Einzelhandelsumsatz von über 500 Millionen US-Dollar. Es ist die führende Marke von Sephora Nordamerika und belegt etwa ein Regalfach, während die Wettbewerber zwei oder drei belegen. Laut Amin besteht das Hauptproblem im Betrieb darin, die Läden aufzufüllen und nicht die Nachfrage zu steigern.

Im September dieses Jahres expandiert Rhode in 19 Ländern nach Europa zu Sephora. Zu Beginn des Geschäftsjahres 2026 stellte Rhode mit der Einführung von MECCA in Australien und Neuseeland den Rekord für die größte Einführung in der Geschichte von MECCA auf. Selbst ein bescheidener Erfolg in Europa würde die organische Umsatzentwicklung in der zweiten Hälfte des Geschäftsjahres 2027 verändern.

Das breitere Portfolio ist stärker diversifiziert als vor einem Jahr. Die Umsätze der Nicht-E.L.F.-Marken sind innerhalb von drei Jahren von 0 % auf etwa 30 % des weltweiten Verbrauchs gestiegen. Der Anteil der Hautpflegeprodukte am weltweiten Verbrauch ist von 9 % auf 23 % gestiegen. Die Produktion außerhalb Chinas hat sich von 1 % auf über 45 % ausgeweitet, was die Zollbelastung direkt reduziert. Die internationalen Nettoumsätze machen heute nur noch etwa 20 % des Gesamtumsatzes von e.l.f. aus, verglichen mit über 70 % bei vergleichbaren Unternehmen der Kosmetikbranche.

Naturium erzielte im Geschäftsjahr 2026 einen weltweiten Einzelhandelsumsatz von fast 250 Millionen US-Dollar, doppelt so viel wie vor der Akquisition, und war im vierten Quartal die am schnellsten wachsende Marke unter den 50 führenden Hautpflegemarken. e.l.f. SKIN erreichte einen weltweiten Einzelhandelsumsatz von rund 200 Millionen US-Dollar und kletterte innerhalb von fünf Jahren vom 25. auf den 11.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $50,72

- Kursziel (Mitte): ~$82

- Mögliche Gesamtrendite: ~61%

- Annualisierter IRR: ~10% / Jahr

Das TIKR Mid-Case-Modell bewertet ELF bis März 2031 mit ca. 82 $ pro Aktie, wobei eine durchschnittliche jährliche Umsatzwachstumsrate (CAGR) von ca. 7% und eine Nettogewinnmarge von ca. 12% zugrunde gelegt wird.

Die beiden CAGR-Treiber für den Umsatz sind die globale Einzelhandelsexpansion von Rhode, die Markteinführung von Sephora Europe im September in 19 Ländern und die fortgesetzte Vergrößerung der Regalflächen in Nordamerika sowie die beschleunigten Investitionen in die Marke Naturium, die sich bereits bei Boots U.K. und Walmart bewährt haben. Der Margentreiber ist der SG&A Leverage, wobei das Management für das Geschäftsjahr 2027 eine bereinigte EBITDA-Marge von ca. 21 % prognostiziert, was einem Anstieg von ca. 20 Basispunkten im Vergleich zum Vorjahr entspricht.

Der Upside-Case erreicht etwa 119 US-Dollar pro Aktie, was eine schnellere internationale Einführung von Rhode, eine Erholung der Kernmarke durch die Preismaßnahmen und die Zollrückerstattung in Höhe von 58,5 Millionen US-Dollar voraussetzt, die in die Gewinn- und Verlustrechnung einfließt. Der Downside Case liegt bei 78 $, was die anhaltende Schwäche der e.l.f.-Marke und die 15 bis 20 Mio. $ an potenziellen ölbedingten Kostenbelastungen widerspiegelt, die das Management für das Geschäftsjahr 2027 angekündigt hat.

Mit einem aktuellen NTM EV/EBITDA von 10,63x wird ELF in der Nähe von mehrjährig niedrigen Bewertungsmultiplikatoren gehandelt, die noch im September 2025 bei 21,78x lagen. Das durchschnittliche Kursziel liegt bei 88,33 $, mit 10 Käufen, 1 Outperform, 6 Holds und 1 No Opinion, was ein Aufwärtspotenzial von ca. 74 % gegenüber dem durchschnittlichen Kursniveau bedeutet.

Fazit

Die These läuft im August auf eine einzige Zahl hinaus: Der organische Nettoumsatz im Q2-Geschäftsjahr 2027.

Q1 wird von vornherein hässlich aussehen, da das Management den organischen Nettoumsatz im hohen einstelligen Bereich nach unten korrigiert hat, was den letztjährigen Anstieg vor dem SAP-Versand übertrifft. Was zählt, ist das 2. Quartal, für das das Management ein organisches Wachstum im "mittleren Zehnerbereich" erwartet, da Rhode in die organische Basis einfließt und sich der Vergleich normalisiert. Wenn die Preismaßnahmen und die beschleunigte Innovation bis dahin auch eine Erholung der Stückzahlen zeigen, wird die EPS-Prognose für das GJ27 von 3,27 bis 3,32 $ zu einer Untergrenze, nicht zu einer Obergrenze.

Achten Sie auf einen organischen Nettoumsatz im 2. Quartal im mittleren Zehnerbereich oder darüber, wobei sich die Trends bei den Stückzahlen sequentiell verbessern, und zwar in der Gewinnmitteilung im August. Bei einem Kurs von 50,72 $ preist ELF nur sehr wenig Kredit für die europäische Expansion von Rhode, die Rückerstattung der Zölle oder eine Erholung der Stückzahlen bei der Kernmarke ein.

Sollten Sie in e.l.f. Beauty investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie e.l.f. Beauty auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von e.l.f. Schönheit zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie e.l.f. Beauty auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!