Wichtige Daten zur TJX Companies Aktie

- Aktueller Kurs: $157 (21. Mai 2026)

- Q1 GJ2027 Umsatz: $14,32B, Anstieg um 9% im Jahresvergleich

- Q1 GJ2027 Verwässertes EPS: $1,19, plus 29% im Jahresvergleich

- Umsatzprognose für das Gesamtjahr (GJ2027): $63,2 Mrd. bis $63,7 Mrd., plus 5% bis 6%

- EPS-Prognose für das Gesamtjahr (GJ2027): $5,08 bis $5,15, plus 7% bis 9%

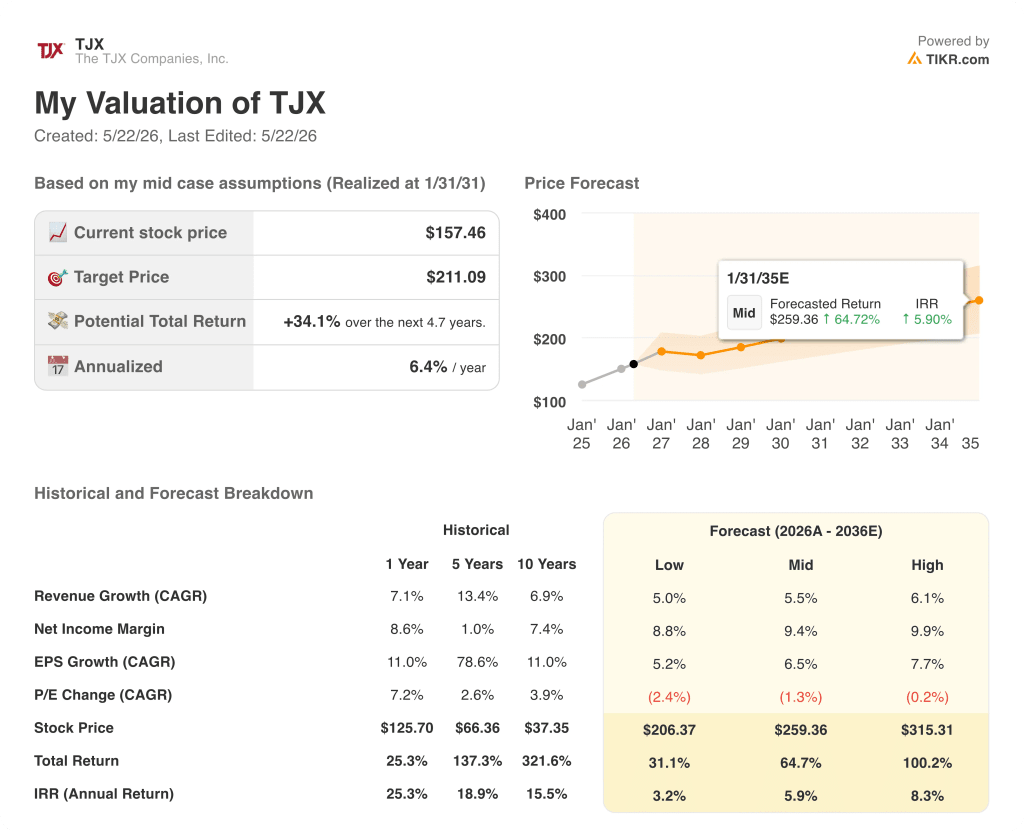

- TIKR Modell-Kursziel: $211,09

- Implizites Aufwärtspotenzial: ~34%

Die TJX-Aktie übertrifft die Q1-Schätzungen in allen Geschäftsbereichen, aber die Hälfte des Gewinns wurde durch Kraftstoffabsicherungen finanziert

The TJX Companies(TJX) meldete im Anschluss an die Veröffentlichung der Ergebnisse für das erste Quartal 2027 einen Umsatz von $14,32 Mrd., ein Plus von 9% gegenüber dem Vorjahr, und übertraf damit die Street-Schätzungen von $14,0 Mrd.

Das verwässerte Ergebnis je Aktie lag bei $1,19, 29% über dem Vorjahreswert von $0,92 und $0,17 über der Straßenschätzung von $1,02.

Die Gewinnmarge vor Steuern stieg um 170 Basispunkte auf 12 %, während die Bruttomarge um 180 Basispunkte auf 31,3 % zulegte, was auf eine Verbesserung der Warenmarge, günstige Lagerabsicherungen und Gewinne aus Treibstoffabsicherungen zurückzuführen ist.

Alle Geschäftsbereiche verzeichneten ein Umsatzwachstum: Marmaxx wuchs um 6 % mit einer um 100 Basispunkte auf 14,7 % gestiegenen Segmentgewinnmarge, HomeGoods stieg um 9 % mit einer um 270 Basispunkte auf 12,9 % gestiegenen Segmentgewinnmarge, TJX Canada wuchs um 7 % und TJX International um 4 %.

John Klinger, CFO und Executive Vice President, erklärte in der Telefonkonferenz für das erste Quartal des Geschäftsjahres 2017, dass "wir unsere Prognosen im ersten Quartal um 0,20 US-Dollar übertroffen haben und wir 0,13 US-Dollar in das Jahr einfließen lassen", wobei die Differenz von 0,07 US-Dollar die Kraftstoffkosten widerspiegelt, die bei den aktuellen Dieselpreisen nun in den Plan für das gesamte Jahr eingebettet sind.

Das Management erhöhte die Umsatzprognose für das Gesamtjahr auf 3 % bis 4 %, die Umsatzprognose für das Gesamtjahr auf 63,2 Mrd. $ bis 63,7 Mrd. $ und die EPS-Prognose für das Gesamtjahr auf 5,08 $ bis 5,15 $.

TJX schüttete im ersten Quartal durch Rückkäufe und Dividenden 1,1 Mrd. $ an die Aktionäre aus und hob seine Prognose für den Aktienrückkauf im GJ2027 auf 2,75 bis 3,0 Mrd. $ an.

TJX Stock Revenue Up 9% and Every Margin Line Expanding, Until Fuel Costs Hit the Back Half

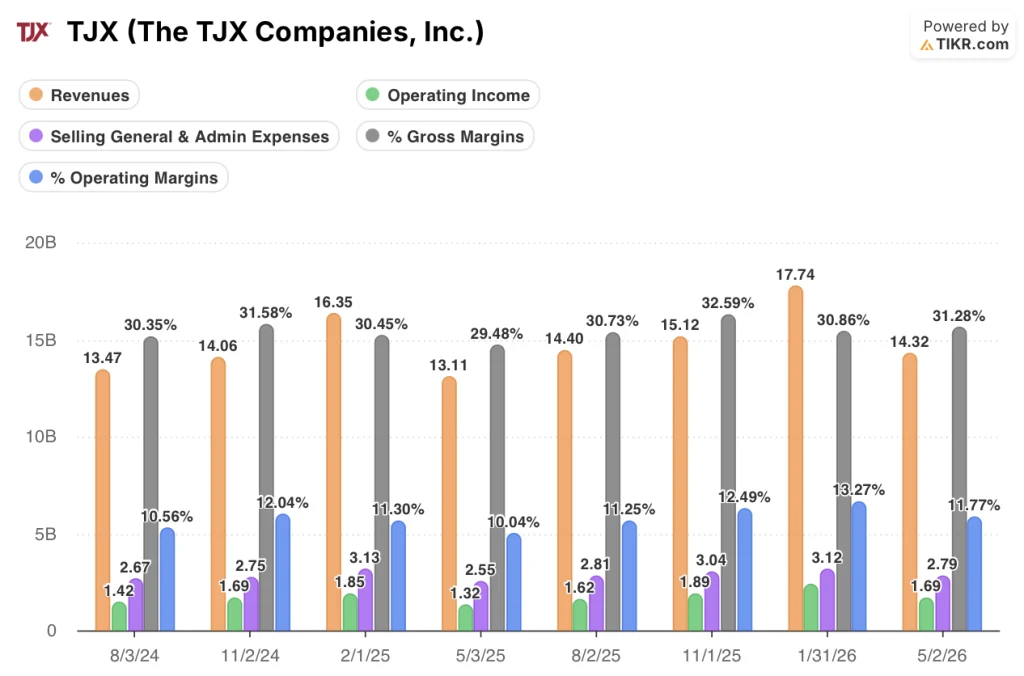

TJX hat nun in sieben aufeinanderfolgenden Quartalen ein positives Umsatzwachstum erzielt, das in der Gewinn- und Verlustrechnung sichtbar ist, und sich von 5,6 % im Quartal August 2024 auf 9,2 % im jüngsten Q1 FY2027, das am 2. Mai 2026 endete, beschleunigt.

Die Bruttomargen erreichten ihren Tiefpunkt mit 29,5 % im Quartal vom Mai 2025, erholten sich dann auf 30,7 %, 32,6 %, 30,9 % und jetzt auf 31,3 %, eine Entwicklung, die die sich verbessernde Warenmarge von TJX und den strukturellen Vorteil seines Off-Price-Einkaufsmodells widerspiegelt.

Das Betriebsergebnis erreichte im ersten Quartal des Geschäftsjahres 2017 1,69 Mrd. $, ein Anstieg um 28 % gegenüber 1,32 Mrd. $ im Vorjahresquartal, unterstützt durch eine Ausweitung der operativen Marge von 10,0 % auf 11,8 %.

Die vierteljährliche Entwicklung der operativen Marge gibt Aufschluss über die weitere Entwicklung: 10,6 % im August 2024, 12,0 % im November 2024, 11,3 % im Februar 2025, dann 10,0 %, bevor sie sich über 11,2 %, 12,5 %, 13,3 % und im letzten Quartal wieder auf 11,8 % erholte, was ein saisonales Kompressionsmuster mit einer klaren Untergrenze nach oben zeigt.

Die Vertriebs- und Verwaltungskosten beliefen sich auf 2,79 Mrd. USD, was 19,5 % des Umsatzes entspricht und gegenüber dem Vorjahr um 10 Basispunkte schlechter ausfiel, wobei die Geschäftsleitung den leichten Rückgang auf die gestiegenen Lohn- und Gehaltskosten in den Filialen zurückführt.

Die Ausweitung der Bruttomarge um 180 Basispunkte im ersten Quartal des Geschäftsjahres 2017 ist die größte Ausweitung in einem einzelnen Quartal, die in der Gewinn- und Verlustrechnung über alle acht Quartale hinweg sichtbar ist, aber das Management hat bereits signalisiert, dass die Gewinne aus der Treibstoffabsicherung (ein Rückenwind im ersten Quartal) sich in der zweiten Jahreshälfte nicht in gleicher Höhe wiederholen werden.

Das TIKR-Ziel von $ 211 für die TJX-Aktie setzt Margenannahmen voraus, die die Treibstoffkosten bereits unter Druck setzen

Das Bewertungsmodell von TIKR bewertet die TJX-Aktie bis Januar 2031 mit 211 $, was eine Gesamtrendite von 34 % gegenüber dem aktuellen Kurs von 15 $ bzw. 6,4 % auf Jahresbasis über einen Zeitraum von etwa 5 Jahren bedeutet.

Das mittlere Szenario geht von einem CAGR des Umsatzes von 5,5 % und einer auf 9,4 % steigenden Nettogewinnmarge aus. Diese Zahlen werden durch die positive Entwicklung im ersten Quartal unterstützt, hängen jedoch davon ab, dass TJX die Margengewinne durch höhere Treibstoffkosten in der zweiten Hälfte des Geschäftsjahres 2027 halten kann.

Das Modell geht von einer KGV-Kompression von negativen 1,3 % pro Jahr aus, was bedeutet, dass die TJX-Aktie einen Wert von 211 $ erreicht, obwohl der Markt im Laufe der Zeit einen etwas niedrigeren Gewinnmultiplikator zuweist, was die volle Renditebelastung auf das Gewinnwachstum und nicht auf die Ausweitung des Multiplikators legt.

Die TJX-Aktie bietet einen Kurs von 206 $ und eine IRR von 3,2 % im Low-Case-Szenario von TIKR, einem Szenario, das mit einem Umsatzwachstum nahe der Untergrenze von 5 % CAGR und einer Nettogewinnspanne von 8,8 % einhergeht, was die Treibstoffkosten widerspiegelt, die die Rentabilität im zweiten Halbjahr ohne nennenswerten Ausgleich drücken.

Der mittlere Fall mit 260 $ und 5,9 % IRR bis Januar 2035 geht davon aus, dass die 5,5 % CAGR beim Umsatz und die 9,4 % Marge während des Prognosezeitraums gehalten werden können, was ein realistischer Weg ist, wenn die Erholung der Marge bei HomeGoods mit 12,9 % anhält und die Expansion in Spanien zu einem zusätzlichen Volumen führt, ohne die konsolidierten Margen wesentlich zu verwässern.

Der High Case mit 315 $ und 8,3 % IRR erfordert eine Umsatz-CAGR von 6,1 % und eine Nettogewinnmarge von 10 %, Bedingungen, die entweder einen Rückgang der Dieselpreise von den aktuellen Niveaus oder eine beschleunigte Expansion von TJX nach Spanien, Mexiko und in potenzielle JV-Gebiete erfordern würden, auf die das Management in der Telefonkonferenz verwies.

Der Q1 FY2027 Ergebnisbericht reduziert die Investitionsdebatte auf eine einzige Variable: ob TJX die Margengewinne, die den Q1 Beat angetrieben haben, in der zweiten Jahreshälfte aufrechterhalten kann, die durch erhöhte Treibstoffkosten gekennzeichnet ist, die das Management explizit in die Prognosen aufgenommen hat.

Was geschah mit der TJX-Aktie nach den Q1 FY2027-Ergebnissen?

The TJX Companies meldete für Q1 FY2027 einen Umsatz von $14,32B, ein Plus von 9% gegenüber dem Vorjahr, und ein verwässertes EPS von $1,19, ein Plus von 29%, beide deutlich über den Schätzungen der Street.

Alle Geschäftsbereiche verzeichneten ein positives Umsatzwachstum, angeführt von einem Umsatzwachstum von 9% bei HomeGoods. Das Management erhöhte die EPS-Prognose für das Gesamtjahr auf 5,08 bis 5,15 $ und erhöhte das jährliche Aktienrückkaufprogramm auf 2,75 bis 3,0 Mrd. $. Die TJX-Aktie schloss am 21. Mai, dem Tag nach der Veröffentlichung des Berichts, bei 157 $.

Ist die TJX-Aktie derzeit unterbewertet?

Das Bewertungsmodell von TIKR bewertet die TJX-Aktie bis Januar 2031 mit 211 $, was ein Aufwärtspotenzial von etwa 34 % gegenüber dem aktuellen Kurs von 157 $ bedeutet.

Das mittlere Szenario geht von einer durchschnittlichen Umsatzsteigerung von 5,5 % und einer Nettogewinnspanne von 9,4 % aus, was erreichbar ist, wenn die Margensteigerungen im Warenbereich über den Rückenwind durch die Kraftstoffabsicherung im ersten Quartal hinaus anhalten.

Die Schlüsselvariable ist, ob TJX die Bruttomarge über 31% in der zweiten Hälfte des GJ2027 halten kann, wenn die Vorteile der Treibstoffabsicherung nicht mehr auf dem Niveau von Q1 liegen werden.

Sollten Sie in The TJX Companies, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von The TJX Companies, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um The TJX Companies, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der TJX-Aktie auf TIKR → kostenlos