Wichtige Daten zur American Electric Power-Aktie

- 52-Wochen-Spanne: $101 bis $139

- Aktueller Kurs: $130

- Mittleres Kursziel: $145

- Höchstes Kursziel: $173

- TIKR Modell-Ziel (Dez. 2030): $

AEP erhöht seinen Kapitalplan auf 78 Milliarden Dollar, da die Last der Rechenzentren 63 Gigawatt erreicht

American Electric Power(AEP), einer der größten regulierten Stromversorger in den Vereinigten Staaten, hat seine Gewinne im ersten Quartal 2026 deutlich übertroffen und seinen Fünf-Jahres-Kapitalinvestitionsplan auf 78 Mrd. USD erhöht (von 72 Mrd. USD nur drei Monate zuvor), da die Nachfrage nach Rechenzentren das langfristige Wachstumsprofil des Versorgers weiterhin verändert.

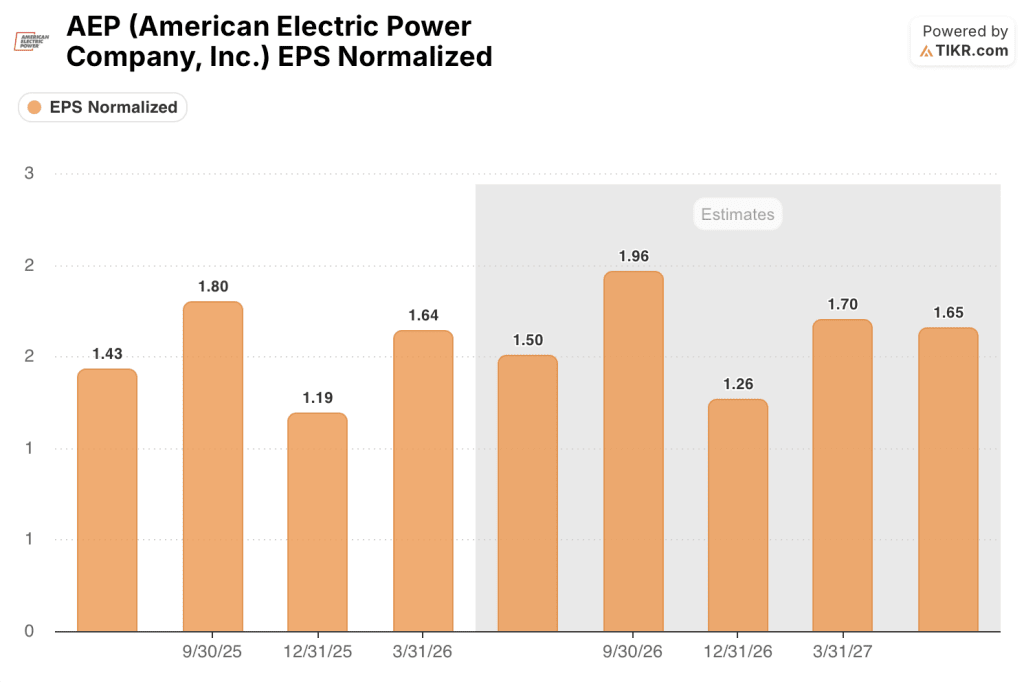

AEP meldete für das 1. Quartal 2026 einen operativen Gewinn von 1,64 $ pro Aktie und lag damit über dem Street-Konsens von 1,57 $. Der Umsatz stieg im Jahresvergleich um 10,19 % auf 6,02 Mrd. $ gegenüber einer Schätzung von 5,77 Mrd. $.

Die Revision des Kapitalplans ist die strukturell bedeutendere Zahl.

AEP erwartet nun 63 Gigawatt an zusätzlicher vertraglich vereinbarter Leistung bis 2030, gegenüber 56 Gigawatt, die erst ein Quartal zuvor gemeldet wurden, wobei etwa 90 % an Rechenzentren und Hyperscaler wie Amazon, Google und Microsoft gebunden sind.

"AEP setzt seinen strategischen Plan in einer Zeit beispielloser Chancen für unsere Branche auf einem außergewöhnlich hohen Niveau um und behält dabei die Erschwinglichkeit im Auge", sagte CEO Bill Fehrman in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Die Erhöhung des Kapitalplans um 6 Mrd. USD spiegelt die neu vergebenen Übertragungsprojekte in PJM und SPP in Höhe von insgesamt rund 5 Mrd. USD sowie 2,5 Mrd. USD für neue gasbefeuerte Kraftwerke bei Indiana Michigan Power wider.

Auf die Übertragungsnetze entfallen nun 33 Mrd. USD oder 42 % des gesamten 78-Mrd.-USD-Plans, was auf die Position von AEP als größter Betreiber von 765-kV-Höchstspannungsinfrastruktur in den Vereinigten Staaten zurückzuführen ist.

Über den Basisplan hinaus hat AEP zusätzliche Investitionsmöglichkeiten in Höhe von mehr als 10 Mrd. USD identifiziert, die noch nicht in der offiziellen Prognose berücksichtigt sind, darunter ein geplanter 10-Gigawatt-Rechenzentrums-Campus in Piketon, Ohio, der durch eine öffentlich-private Partnerschaft mit SoftBanks SB Energy in Höhe von 33,3 Mrd. USD unterstützt wird, und ein Brennstoffzellenprojekt in Wyoming, das mit einem Hyperscaler verbunden ist.

Das Unternehmen bekräftigte seine Prognose für den operativen Gewinn pro Aktie für das Gesamtjahr 2026 von 6,15 bis 6,45 $ und erhöhte die erwartete langfristige CAGR für den operativen Gewinn bis 2030 auf über 9 % gegenüber der vorherigen Spanne von 7 bis 9 %.

Wall Street hebt AEP-Ziele an, da die 63-Gigawatt-Last-Geschichte an Glaubwürdigkeit gewinnt

Die AEP-Aktie ist zu einem der umstrittensten Titel im Versorgungssektor geworden, und die Debatte dreht sich um eine einzige Frage: Ist die vertraglich vereinbarte Last real, oder werden Engpässe bei der Zusammenschaltung den Cashflow verzögern und die kurzfristige Ertragskraft schmälern?

Die aktuelle Antwort der Wall Street schwankt zwischen vorsichtig optimistisch und konstruktiv optimistisch.

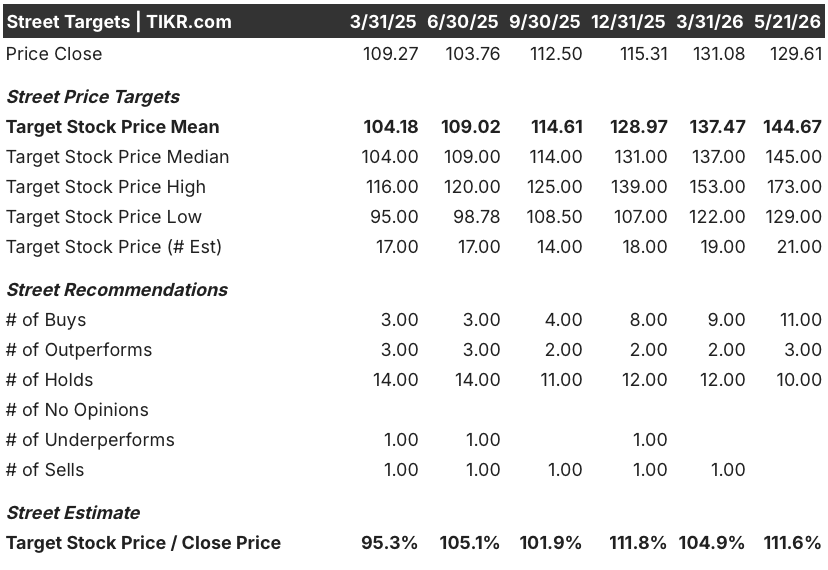

Der Konsens der Analysten (Stand: 21. Mai) lautet: 11 Käufe, 3 Outperforms, 10 Holds, 0 Underperforms und 1 Sell, mit einem durchschnittlichen Kursziel von etwa 145 $, was ein Aufwärtspotenzial von etwa 12 % gegenüber dem aktuellen Kurs von 129,61 $ bedeutet.

Was die Einnahmen betrifft, so rechnet der Konsens für das zweite Quartal 2026 mit etwa 5,54 Mrd. $, was einem Wachstum von 8,9 % gegenüber dem Vorjahr entspricht, gefolgt von etwa 6,58 Mrd. $ im dritten Quartal 2026, was einem Anstieg von 9,5 % entspricht, da die Erweiterung der Tarifbasis durch die neu in Betrieb genommenen Übertragungsanlagen allmählich in die Einnahmen einfließt.

Der normalisierte EPS-Konsens für Q2 2026 liegt bei ca. 1,50 $ und steigt auf ca. 1,96 $ für Q3 2026, wobei das gesamte Kalenderjahr 2026 in Richtung des oberen Teils der Prognosespanne des Managements von 6,15 bis 6,45 $ verläuft.

Die Hausse stützt sich auf eine CAGR der Tarifbasis von 11 % bis 2030, angetrieben durch 33 Mrd. USD für die Übertragung und 24 Mrd. USD für die neue Erzeugung, die alle für vertraglich gebundene Hyperscaler-Kunden bestimmt sind, die über eine erstklassige Bonität verfügen und an Take-or-pay-Stromversorgungsverträge gebunden sind.

Die "Hold"-Lager sind durch ein legitimes strukturelles Risiko verankert: PJM-Verzögerungen bei der Zusammenschaltung.

In der Telefonkonferenz zum ersten Quartal räumte Fehrman offen ein, dass der derzeitige Zusammenschaltungsprozess von PJM "mich nicht sehr zuversichtlich stimmt, dass diese Probleme in absehbarer Zeit gelöst werden", und bestätigte, dass AEP alle Optionen, einschließlich alternativer Marktstrukturen, prüft, um die Verbindung zwischen Erzeugung und Last zu beschleunigen.

Dieses Eingeständnis ist wichtig, weil ein bedeutender Anteil der 63 Gigawatt, die AEP unter Vertrag hat, im PJM-Gebiet liegt, und der Zeitplan für die Anrechnung dieser Last auf die Tarife hängt davon ab, dass die Genehmigung für die Zusammenschaltung schneller erfolgt als bisher.

Das Aufwärtssignal, das das Rauschen durchbricht, ist die Dynamik des Zielpreises: Das mittlere Street-Ziel ist von etwa 128 $ zum Jahresende 2025 auf heute etwa 145 $ gestiegen, eine Bewegung von etwa 17 $ in fünf Monaten, angetrieben von Truist Securities, die die Coverage mit einer Kaufempfehlung und einem Ziel von 148 $ im April einleiteten, und Jefferies, die ihr Ziel auf 152 $ erhöhten.

Der Basisfall von TIKR für AEP deutet auf 179 $ bis Ende 2030 hin

Der Basisfall von TIKR bewertet American Electric Power bis zum 31. Dezember 2030 mit ca. 179 $ pro Aktie, verankert durch eine mittlere CAGR des Umsatzes von ca. 7 % und eine angenommene Nettogewinnmarge von ca. 18 %, die beide mit der vom Unternehmen angegebenen langfristigen CAGR des Betriebsergebnisses von über 9 % übereinstimmen.

Mit einem heutigen Kurs von 130 $ gegenüber einem Basiskurs von rund 179 $ erscheint die Aktie von American Electric Power angesichts des Umfangs der kontrahierten Last, der Qualität der Hyperscaler-Partner und der unübertroffenen 765-kV-Übertragungsexpertise von AEP unterbewertet.

Die zentrale Frage für AEP-Aktien ist nicht, ob die Nachfrage vorhanden ist. Vielmehr geht es darum, ob die Regulierungs- und Zusammenschaltungsinfrastruktur in der Lage ist, 63 Gigawatt kontrahierte Last termingerecht in Einnahmen auf Tarifbasis umzuwandeln.

Entscheidend für die Bullen sind die Geschwindigkeit der Zusammenschaltung und die Umwandlung der Pipelines. Die Reform von PJM und SPP muss vor 2027 beschleunigt werden, um die kontrahierte Last in Ohio und Indiana freizusetzen, während der 10-Gigawatt-Campus in Piketon die Genehmigungsverfahren vor dem Stromflussziel 2029 abschließen muss und das Brennstoffzellenprojekt in Wyoming bis Juni 2026 seine kommerziellen Probleme lösen muss.

Der Bärenfall ist einfacher: Verzögerung. Fehrman räumte in der Telefonkonferenz zum ersten Quartal ein, dass der Zusammenschaltungsprozess von PJM nicht schnell genug voranschreitet, und wenn die Reform weitere zwei bis drei Jahre ins Stocken gerät, verschiebt sich der CAGR von 11 % für die Tarifbasis nach rechts. Die Aktienemission vom Mai zu 127 $ pro Aktie ist ein weiterer Grund zur Sorge: Die Formalisierung der 10 Mrd. $ schweren Schattenpipeline wird wahrscheinlich eine zusätzliche verwässernde Emission erfordern.

Das Ausführungsrisiko ist real, konzentriert sich aber auf den Zeitpunkt und nicht auf die Nachfrage. Die 63 Gigawatt vertraglich vereinbarter Last werden von investitionswürdigen Hyperscalern im Rahmen von Take-or-pay-Vereinbarungen gesichert. Die Frage ist nicht, ob die Einnahmen zustande kommen. Die Frage ist vielmehr, ob sie in dem Zeitrahmen zustande kommen, den die derzeitige Bewertung impliziert.

Ist die Aktie von American Electric Power im Moment ein Kauf?

Der Basisfall von TIKR bewertet AEP bis Ende 2030 mit rund 179 $ pro Aktie, was eine Gesamtrendite von rund 38 % gegenüber dem aktuellen Kurs von 130 $ bedeutet. Mit 11 Käufen und 3 Outperforms gegenüber einem mittleren Kursziel von etwa 145 $ spricht der Konsens für eine konstruktive Sichtweise.

Die Schlüsselvariable ist das Timing der PJM-Verbindung: Wenn sich die Reform beschleunigt, wird der CAGR von 11 % für die Tarifbasis planmäßig erreicht, und der Basisfall ist wahrscheinlich gültig.

Sollten Sie in American Electric Power Company, Inc. investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von American Electric Power Company, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um American Electric Power Company, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der AEP-Aktie auf TIKR → kostenlos